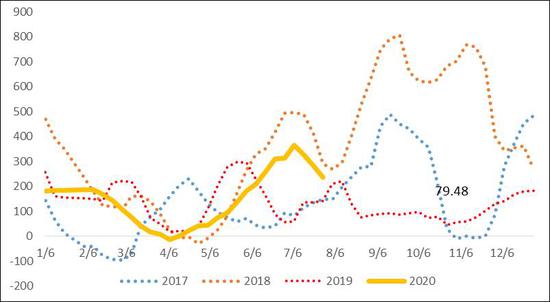

摘要: 预判八月煤焦期货市场将进入加速移仓换月:从焦煤(1196, 2.00, 0.17%)市场来看,运行节奏依旧跟随焦炭(1991, 0.00, 0.00%)价格运行。期货近远期及现货基本保持平水,市场关注度较前期明显回落.从焦炭方面来看,钢焦博弈有所增加,盘面多空同事也有所加剧,因此焦炭价格或将维持宽幅震荡来等待方向的产生. 因此未来八月行情主要关注终端钢材需求能否被验证,若维持上半年供需两旺状态,煤焦仍然有价格上行空间.此外环保限产对于煤焦价格或将形成分化,从分品种供需格局来,维持煤弱焦强的格局. 从操作来看,目前煤焦维持偏多操作为主,近期由于黑色盘面情绪转换过快,可以考虑做空焦煤做多焦炭的套利策略.依旧关注焦炭01的做多的机会,主要逻辑为环保压力的季节性变化. 一、焦炭: 7月份炭市场期现价格有所分化,现货市场表现相对弱势,而期货在6月下旬提前现货触顶,整个七月份震荡偏强,与现货走势劈叉。焦炭市场情绪发生改变,随着焦炭供应端扰动的淡化以及钢厂补库取得阶段性的成效,下游打压焦炭的情绪增强,一轮降价于上旬开启。截止到月底,焦炭现货累计下调3轮,但是焦化厂利润仍旧维持相对高位,生产积极性较高,山西、河北等地满荷生产,山东焦化厂提产,焦炭供应高位稳定。而高炉开工及铁水产量变动不大,焦炭维持供需双旺。 图1:焦炭期限走势

资料来源:Mysteel,海证期货研究所 1.需求维持较高水平 7月焦炭需求维持较高水平,虽然市场对于钢材环保限产预期逐步增强,但实际数据来看,高炉产量维持较高水平。Mysteel调研247家钢厂高炉开工率91.15%,环比上周增0.13%,同比去年同期增4.43%;高炉炼铁产能利用率94.50%,环比增1.43%,同比增10.44%;钢厂盈利率94.37%,环比与同比均持平;日均铁水产量251.55万吨,环比增3.80万吨,同比增27.79万吨。 中国6月份生铁产量7664万吨,同比增长4.1%;1-6月生铁产量43268万吨,同比增长2.2%。对比上半年焦炭产量,焦炭需求端增量明显高于供应,价格相对强势。钢厂7月份开工受淡季、利润因素影响较小,铁水产量高位稳定,进入8月份后,焦炭刚需对其价格的支撑仍旧明显。 出口方面,受国际焦化价格弱势,海外焦炭需求持续不振,对我国焦炭出口竞争优势明显下降,相反由于价差出现反噬,焦炭进口量脚往年明显增加。据海关总署发布的最新数据显示,中国6月焦炭进口为22万吨,虽然较前一个月增加3万吨,创出近几年进口量的峰值,出口方面进一步下滑至31万吨,净出口回落至9万吨,创出数据最低值,今年出口需求预计进一步萎缩。 图2:高炉开工率

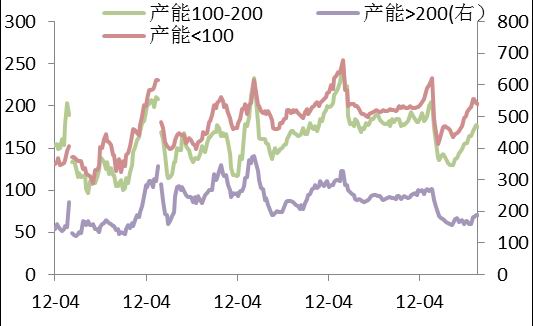

资料来源:Mysteel,海证期货研究所 2.焦炭有效供给维持高位 Mysteel统计全国230家独立焦企样本:产能利用率74.79%,环比上周减0.31%,同比减1.51%;剔除淘汰产能的利用率为81.75%,环比上周减0.34%,同比增3.20%;日均产量66.60,减0.28;焦炭库存104.45,减0.92;炼焦煤总库存1452.36,增3.20,平均可用天数16.40天,增0.10天。本周开工主要受山西汾阳地区限产影响小幅下降,近期贸易商询盘开始增多,焦化库存小幅下降,但目前焦钢仍处于博弈当中。 图3:全国焦炉产能利用率

资料来源:Mysteel,海证期货研究所 目前焦炭平均利润伴随焦炭价格持续的回落,利润水平回落至250元/吨附近徘徊,伴随着梅雨季的过去,终端需求预期将逐步回升,对于焦炭价格或将形成支撑。另外一方面部分地区焦煤有小幅降价,焦炭成本有小幅下降,8月焦化厂利润将维持较高水平不变。Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利236.02元,较上周下降0.69元;山西准一级焦平均盈利247.82元,较上周下降4.02元;山东准一级焦平均盈利271.2元,较上周下降1.51元;内蒙二级焦平均盈利185.58元,较上周上涨5.8元;河北准一级焦平均盈利238.73元,较上周上涨0.39元。 图4:焦化利润追踪

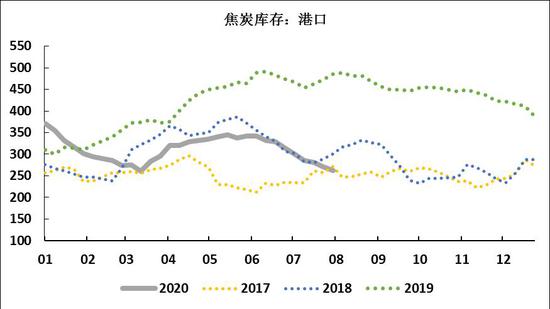

资料来源:Mysteel,海证期货研究所 3.港口库存逐步去化 终端库存回升 7月焦企和钢厂焦炭库存均出现小幅回升,其中钢厂焦化厂库存出现明显回升,主要体现在对于旺季终端强预期的提前备货;另外一方面,由于淡季,焦化厂整体产量又维持在高位,因此焦化厂本身出现小幅累库迹象。港口贸易商采购谨慎,港口继续去库,另近期港口有部分焦化厂资源出货意愿明显增强。 图5:焦炭港口库存

资料来源:Mysteel,海证期货研究所 从mysteel数据来看,港口库存呈现明显区划,天津港24,连云港3.5,日照港94.5,青岛港143,总库存265。而从终端库存来看,钢厂焦炭库存501.95,增9.67,平均可用天数15.21天,增0.28天;华北、华东钢厂到货增加,尤其是华东区域洪水退去后有集中到货。 图6:焦化厂与钢厂库存

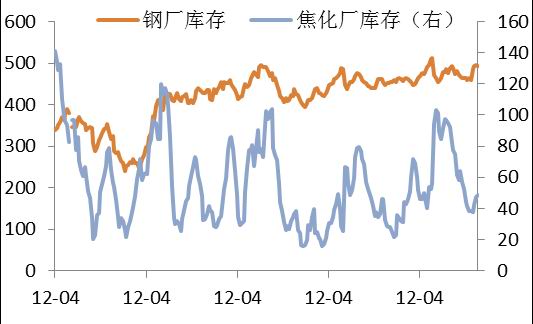

资料来源:Mysteel,海证期货研究所 图7:110家样本钢厂焦炭总库存

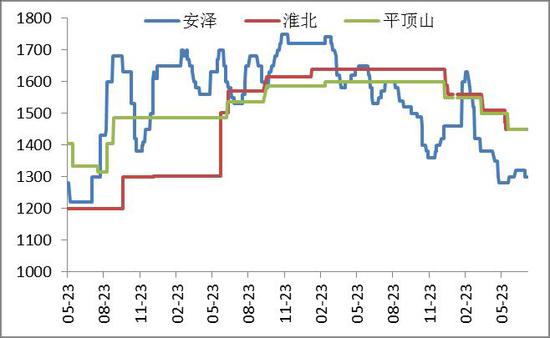

资料来源:Mysteel,海证期货研究所 二、焦煤 各地煤企在价格上坚持平稳运行策略,由于目前供应量快速回升,供需矛盾逐渐加剧,但由于目前焦化厂依旧保持较高利润,焦煤价格支撑情绪明显提升。由于前期库存基数及下游按量采购需求并不支撑煤价大幅上涨,因此整体价格维持平稳为主。 图8:焦煤主产区汇总价格

资料来源:Mysteel,海证期货研究所 从国内供给来看,生产原煤3.3亿吨,同比下降1.2%,降幅比上月扩大1.1个百分点;日均产量1114万吨,环比增加86万吨。汾渭焦煤矿监测数据显示山西、山东及河北53价样本煤矿平均开工率117.77%,较上月末基本持平,其中山西地区平均开工维持在120%-130%,长治地区样本煤矿开工在140%以上,煤矿生产保持高位,国内重点煤矿库存回升。洗煤厂生产相对稳定,个别受区域交通限制有停产现象,原煤库存下降,但精煤库存增加,双库趋势背离,部分煤种精煤销售压力加大。从目前国内煤矿、洗煤厂的生产及库存来看,焦煤供应相对宽裕。 进口煤方面,7月中旬蒙古那达慕会议召开的影响,通关车辆出现下滑,但是月底蒙煤日通关车量恢复至615车,较6月份持续回升,但是较去年同期仍有较大差距。进口澳洲焦煤通关仍旧受限,三季度仍有部分海运煤等待通关,后期风险逐步加大,预期4季度海运煤进口量将出现明显萎缩。 目前全球区域性疫情存在较大不稳定性,口岸依然维持谨慎通车,短期来看,蒙煤通关量将受疫情好转支撑继续回升,进入下半年,通关量或将回归800车左右的高位水平,但值得关注的是国内需求并不乐观.澳煤发运量主要输入中国支撑需求,进口量短期难以大幅下滑。下半年市场来看,多个港口全年进口额度所剩无几,在进口政策加严趋势下,预计下半年澳煤进口量将出现明显萎缩,因此在需求支撑下,澳煤市场价格相比蒙煤存在支撑。 图9:进口港口焦煤库存

M资料来源:Mysteel,海证期货研究所 从消费端看,目前焦企产能利用率维持高位水平,受到销售及利润因素影响,对于原料采购积极性较强,焦化厂出现明显补库状态,国内疫情影响力度继续减小,产业开工和复工基本维持在高位,需求维持较高水平。从库存来看终端110家钢厂炼焦煤库存777.82,平均可用天数15.49天;喷吹煤库存343.79,平均可用天数13.58天,增0.15天。而230家独立焦化厂库存炼焦煤总库存1452.36,增3.20,平均可用天数16.40天。 按照当前焦化厂的生产情况来看,华东地区有一定的限产任务,华北地区焦炉开工同期高位,焦化生产边际增量相对有限,焦化厂大概率按需采购原材料,焦煤库存压力向上游转移;按照现货市场的预期来看,8月份焦炭现货止跌企稳,焦由于产业连利润的传导及焦煤的滞后,焦煤现货大概率出现补跌。但是考虑焦化利润尚可,且7月份焦煤涨幅不大,预计焦煤下调幅度有限,整体以弱稳为主。 图10:独立焦化厂焦煤库存

资料来源:Wind,海证期货研究所 图11:钢厂焦煤库存

资料来源:Wind,海证期货研究所 三、行情小结 预判八月煤焦期货市场将进入加速移仓换月:从焦煤市场来看,运行节奏依旧跟随焦炭价格运行。期货近远期及现货基本保持平水,市场关注度较前期明显回落.从焦炭方面来看,钢焦博弈有所增加,盘面多空同事也有所加剧,因此焦炭价格或将维持宽幅震荡来等待方向的产生. 因此未来八月行情主要关注终端钢材需求能否被验证,若维持上半年供需两旺状态,煤焦仍然有价格上行空间.此外环保限产对于煤焦价格或将形成分化,从分品种供需格局来,维持煤弱焦强的格局. 从操作来看,目前煤焦维持偏多操作为主,近期由于黑色盘面情绪转换过快,可以考虑做空焦煤做多焦炭的套利策略.依旧关注焦炭01的做多的机会,主要逻辑为环保压力的季节性变化。 海证期货 蒋海辉 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);