观点: 7月镍价震荡偏强,短期镍矿供应偏紧,下游不锈钢需求尚可。前期受到宽松政策的刺激,有色金属整体价格重心上移,尤其是铜和铝涨势显著,而镍表现“黯淡无光”,市场主要担心的是印尼镍铁项目集中投产带来供应的增长,此利空因素存在已久,镍价也确实承受了较大的压力。不过,随着风格的转化,镍还是有希望成为资金炒作的下个热点品种。一方面,印尼禁矿后,我国镍矿进口主要来自于菲律宾,本身镍矿供应缺口就难以完全弥补,随着菲律宾即将进入雨季,8月国内冶炼企业也将进入集中备货期,或将加剧对镍矿的争夺;另外,菲律宾的新冠肺炎疫情也是一个不确定因子,镍矿供应上是存在可以炒作的点。另一方面,据Mysteel,8月不锈钢粗钢排产还将处于高位,虽然是传统消费淡季,但目前来看,淡季效应不是很明显。总体来看,8月镍价或有冲高,可关注其做多机会。仅供参考! 一、行情回顾 图1:Ni2010走势 单位:元/吨

资料来源:文华财经,长安期货 图2:LME镍走势 单位:美元/吨

资料来源:文华财经,长安期货 7月镍价震荡偏强,沪镍(112780, 750.00, 0.67%)主力Ni2010最高达到112150,LME镍最高达到13995,除了短期镍矿供应偏紧,下游不锈钢需求尚可的带动,也不离开宏观面偏暖环境的烘托,而镍铁产出增速将加快继续施压。 二、风格转化,有炒作热点 (一)镍矿供应偏紧之势缓解 6月中国镍矿进口总量345.46万吨,环比增加177.39万吨,增幅达到105.54%;同比减少约19%。其中,自菲律宾进口量为307.48万吨,环比增加173.2万吨,增幅约为129%,同比减少3.54%;来自于新喀里多尼亚的进口量大增至24.65万吨。进口镍矿增加,供应偏紧之势缓解。截止7月31日,国内13港镍矿库存为940.47万湿吨,环比增加2.68%;其中,中高镍矿727.27万湿吨,环比增加2.61%。8月2日,菲律宾宣布首都马尼拉及周边多个省份重新实施“放宽版加强性社区隔离”措施,暂不涉及主要镍矿产区,主要镍矿区还是继续执行14天隔离检疫政策。 图3:镍矿砂及精矿进口量 单位:吨

资料来源:WIND,长安期货 图4:镍矿港口库存 单位:万湿吨

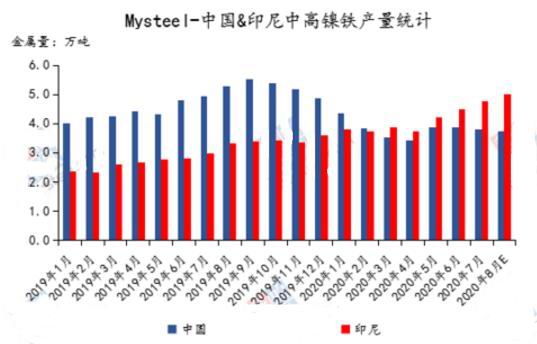

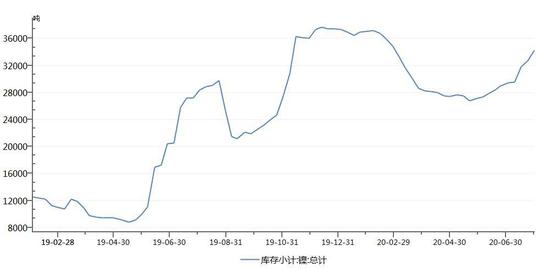

资料来源:Mysteel,长安期货 (二)镍铁产出增速加快 据Mysteel,7月中国和印尼镍铁产量共9.42万吨金属量,环比增加2.3%,同比增加8.17%;其中中高镍铁产量8.54万吨,环比增加2.04%。增量主要来自于印尼,中高镍铁产量环比增加5.41%至4.75万吨金属量;而中国镍铁产量环比减少0.68%至4.68万吨,其中中高镍铁产量3.8万吨,环比减少1.89%。随着印尼镍铁项目三季度集中投产,镍铁产出增速还将加快,印尼镍铁也逐渐挤占国内市场。Mysteel预计8月中国和印尼镍铁产量将达到9.63万吨,环比增加2.22%,其中印尼中高镍铁产量预计达到5.02万吨,环比增加5.6%。镍库存整体变动不大,LME镍库存基本维持在23.5万吨左右,6月来LME0-3现货贴水幅度逐渐缩窄。上期所镍库存小幅增长,截止7月31日,总库存增至34215吨,期货库存达到3.2万吨以上。 图5:中国和印尼中高镍铁产量 单位:万吨

资料来源:Mysteel,长安期货 图6:上期所镍库存 单位:吨

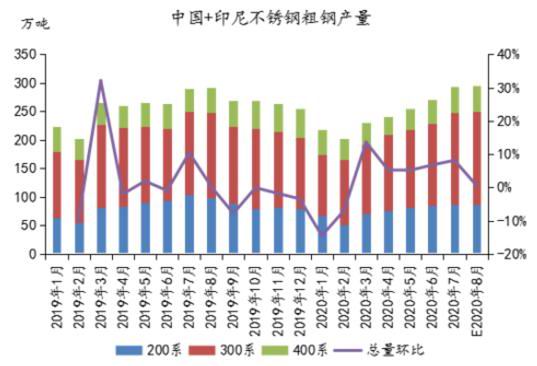

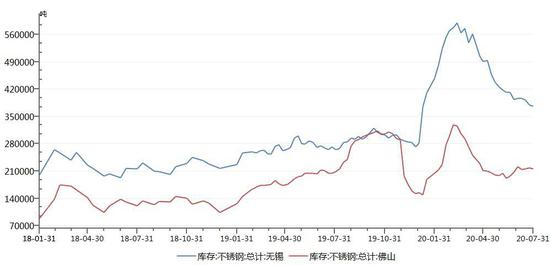

资料来源:WIND,长安期货 (三)不锈钢消费淡季效应不明显 据Mysteel,7月国内32家不锈钢厂粗钢产量271.2万吨,环比增长7.68%,同比增加2%;其中,300系产量139.2万吨,环比增长12.04%,同比增加12.69%,7月不锈钢价格上涨促进钢厂接单好转,钢厂基本维持满负荷生产。据悉,市场对8月下游需求预期乐观,8月不锈钢厂粗钢排产料将进一步增长,其中300系排产增至140.5万吨。库存数据来看,截止31日无锡不锈钢库存为37.71万吨,延续下行之势,其中300系库存为25.93万吨;佛山不锈钢库存为21.62万吨,300系库存为6.81万吨,环比增加7200吨。总体库存呈现下滑态势。马斯克称要采购镍用于生产高镍电池,曾一度带动镍价冲高,不过更多是情绪层面的推动,即便电动汽车需求确实有提升,这也是个较为长期的过程,短期需求较难体现。 图7:中国和印尼不锈钢粗钢产量 单位:万吨

资料来源:Mysteel,长安期货 图8:不锈钢库存 单位:吨

资料来源:WIND,长安期货 三、适度宽松仍是主基调 宏观环境上,各国经济缓慢复苏仍是主旋律,7月制造业PMI延续回升之势,制造业需求回暖。货币政策上,美联储7月议息会议维持目标利率不变,符合市场预期,美联储将维持超低利率水平,直至确信经济已度过危机。目前市场比较关注的是,美国民主党国会议员和白宫能否达成新一轮疫情救助方案。在经济完全复苏之前,各国央行收紧政策的概率较低,但宽松加码也较难出现。整体上保持适度扩张,镍价也将受到提振。风险因素主要体现在中美关系不确定及金融市场相关性加强,美国将在11月大选,在此之前中美关系紧张局面或将持续及升级。投资环境的不确定性,引起市场风险偏好情绪的转变,而系统性风险作用下,各国金融市场相关性明显加强。宏观层面上,多空因素并存,整体影响偏中性。 四、行情展望 前期受到宽松政策的刺激,有色金属整体价格重心上移,尤其是铜和铝涨势显著,而镍表现“黯淡无光”,市场主要担心的是印尼镍铁项目集中投产带来供应的增长,此利空因素存在已久,镍价也确实承受了较大的压力。不过,随着风格的转化,镍还是有希望成为资金炒作的下个热点品种。一方面,印尼禁矿后,我国镍矿进口主要来自于菲律宾,本身镍矿供应缺口就难以完全弥补,随着菲律宾即将进入雨季,8月国内冶炼企业也将进入集中备货期,或将加剧对镍矿的争夺;另外,菲律宾的新冠肺炎疫情也是一个不确定因子,镍矿供应上是存在可以炒作的点。另一方面,据Mysteel,8月不锈钢粗钢排产还将处于高位,虽然是传统消费淡季,但目前来看,淡季效应不是很明显。总体来看,8月镍价或有冲高,可关注其做多机会。仅供参考! 长安期货 屈亚娟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);