一、核心观点 过去几周,盘面走出一波极为对称的倒“V”字形走势,9月合约从4380元/吨处发动,最高上冲至4560元/吨,虽然该轮反弹也有美金成本上调推动,但上涨之际缺乏现货跟进,如此前报告所言,缺乏现货跟进的上涨都是“无根之木”,不可持续。随着多头撤退,盘面呈现快速减仓下行,直至7月末夜盘收盘,9月盘面再度回落至4390元/吨,久违的反弹如昙花一现。 当下而言,资金扰动的不确定性消失,盘面重归基本面定价。随着9月合约交割临近,交割问题料将盘面形成主要因素。就短期的需求和仓单问题,虽然说9月压力部分转移至12月,但压力仍在,若无产业消息推动,盘面料将试探前低至4300-4350元/吨一线,操作上建议7月末空单继续持有。 对于8月而言,多空的矛盾经过两轮美金下降及本次盘面博弈,皆已得到一定程度的释放。短期料将围绕疲弱的需求及9月的交割问题而展开。虽然说,9月因为12月合约的因素,导致交割压力有所缓解,但就目前的现货及市场预期而言,9月交割依旧面临压力,若无其他利好,料将试探前低。 稍微看久一点,纸浆的供应过剩矛盾目前无法解决,将会再度重复“积累-释放-再积累-再释放-”,直至矛盾解决。前期我们也讨论过,最有效的方式还是价格下行倒闭供应收缩,目前看这一逻辑还可以成立。当下静看浆厂库存累积情况,直至达到某一临界点,类似去年的降价去库势必看得到。 操作上,7月末空单继续持有,至前低。目前的市场,控制风险远比博行情要重要得多,顺利过冬准备弹药静静等待下一波行情。 二、市场跟踪 现货方面:截至7月末,江浙沪地区银星报价4365元/吨,环比跌35元/吨;布针、乌针报4375/吨,环比跌25元/吨。盘面冲高回落,现货一度被动跟涨至4500元/吨上方,但缺乏下游认可。盘面下跌后现货快速走弱。 期现价差:7月末盘面快速下跌,现货亦有所走弱但跌幅不及盘面,基差被动略有走强至-31元/吨。 纸制品价格:7月末纸制品价格基本维持弱势盘整。文化纸横盘整理,市场观望前期涨价函落实情况,市场成交平平;包装纸虽有涨价函提振,但缺乏下游订单支撑,刚需补库为主;生活纸价格弱势盘整,刚需为主。整体而言,淡季需求难有变化,涨价函落实有限。 价差结构:7月末江浙沪地区银星-明星价差略缩窄至840元/吨。7月末针叶受盘面下跌拖累走弱,而阔叶反而略有企稳反弹,针阔价差缩窄。同时,银星CFR8月现货价报565美元/吨,江浙沪地区银星报4365元/吨,进口略扩大至174元/吨。阔叶方面,智利明星外盘465美元/吨,江浙沪地区明星报3525元/吨,现货进口亏损缩至225元/吨。 供应方面:全球6月,全球木浆出运量421.9万吨,同比增2.1%,1-6月累积出运量同比增1.4%。2020年6月木浆进口量为248.9万吨,同比增1.2%。1-6月,累计进口1464万吨,同比增长16%。 库存数据:2020年7月下旬国内青岛、常熟、保定纸浆库存合计175.3万余吨,环比降5.9%。周度数据显示较7月末增加0.02%,日出货量较7月末变化不大;2020年6月,全球生产商库存天数为46天,环比增2天。其中,阔叶浆库存天数49天,较上月持平;针叶浆库存天数42天,较上月增加4天。整体来看,由于供应减量有限,全球继续处于累库阶段。 1.期货市场表现 7月末盘面呈现冲高回落走势。截至2020年7月31日下午收盘,SP2009合约收于4396元/吨,较前周跌84元/吨,SP2101合约收于4530元/吨,较7月末跌78元/吨。1-9价差略扩大至134元/吨。

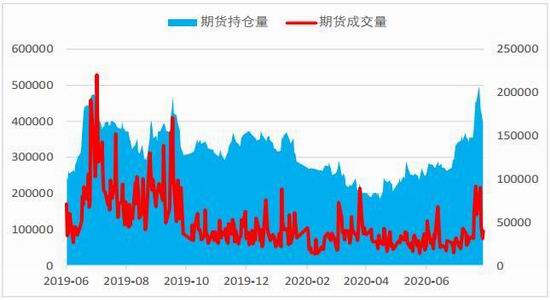

7月末盘面呈现减仓下跌走势,持仓量回落至16.4万手,成交量再短暂的放量后重归10万以下。可以看到短暂的增仓反弹行情随着盘面减仓下跌而告终,资金博弈之后盘面重归弱势震荡格局。

2.现货 2.1 漂针浆价格及基差 针叶浆方面,截至7月末,江浙沪地区银星报价4365元/吨,环比跌35元/吨;布针、乌针报4375/吨,环比跌25元/吨。盘面冲高回落,现货一度被动跟涨至4500元/吨上方,但缺乏下游认可。盘面下跌后现货快速走弱。

7月末盘面快速下跌,现货亦有所走弱但跌幅不及盘面,基差被动略有走强至-31元/吨。

2.2 漂阔浆价格及针阔价差 漂阔浆方面,截至7月末江浙沪地区金鱼报3550元/吨,环比涨25元/吨;智利明星报3525元/吨,环比涨25元/吨。

7月末江浙沪地区银星-明星价差略缩窄至840元/吨。7月末针叶受盘面下跌拖累走弱,而阔叶反而略有企稳反弹,针阔价差缩窄。

3.CFR报价—外盘报价及进口盈亏 截至2020年7月31日,智利银星7月中国主港进口价格为565美元/吨(+10),俄罗斯乌针、布针8月中国主港海运价格为560美元/吨(+10)。

银星(智利)CFR8月现货价报565美元/吨,江浙沪地区银星报4365元/吨,进口略扩大至174元/吨。阔叶方面,智利明星外盘465美元/吨,江浙沪地区明星报3525元/吨,现货进口亏损缩至225元/吨。

4.港口库存 4.1 国内及欧洲 2020年7月下旬国内青岛、常熟、保定纸浆库存合计175.3万余吨,环比降5.9%。青岛港约99.5万吨,环比增0.6%;常熟港67.7万吨,环比降12.5%;保定库存8.1万吨,环比降18.2%。 周度数据显示国内青岛港、常熟港、保定地区、高栏港纸浆库存较7月末增加0.02%,日出货量较7月末变化不大。

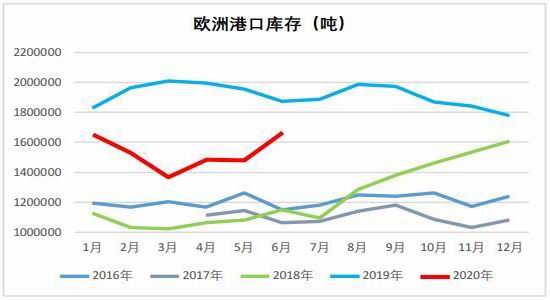

截至2020年6月底,欧洲港口库存为166.4万吨,环比增12.3%。消费情况看,5月环比幅降5.6%,库存天数增至24天。新冠疫情对欧洲的消费已经体现,库存消费数据继续恶化。随着欧洲经济解封,整体将呈现边际改善势头。

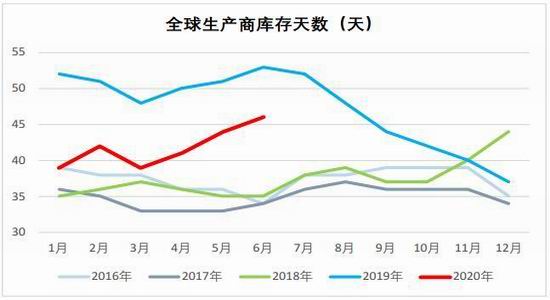

4.2 全球生产商库存天数 2020年6月,全球生产商库存天数为46天,环比增2天。如预期,由于新冠疫情干扰,海外浆厂再度进入被动累库阶段。

其中,阔叶浆库存天数49天,较上月持平;针叶浆库存天数42天,较上月增加4天。

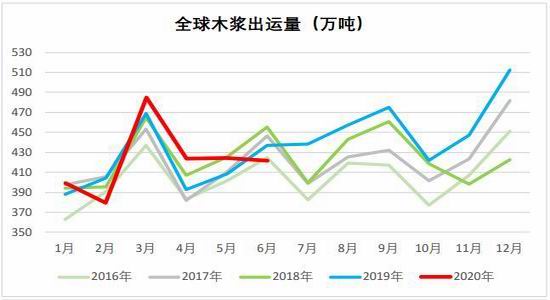

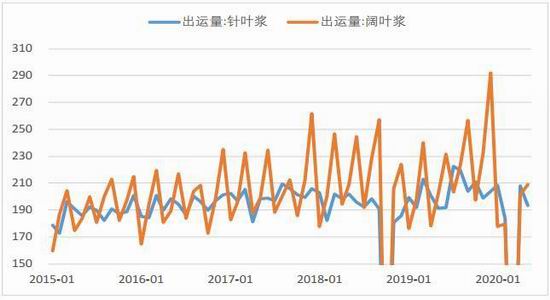

5.供应 5.1 全球出运量 2020年6月,全球木浆出运量421.9万吨,同比增2.1%,1-6月累积出运量同比增1.4%。尽管新冠疫情在冲击着全球经济,但出运量并没有下降,至中国也是如此。出运量维持高位并不代表需求强劲,更多地是浆厂主动发运所致,亦是浆厂转移库存的一种表现。

其中,6月份针叶浆出货量同比降4.9%;6月份阔叶浆出货量同比降2.8%。

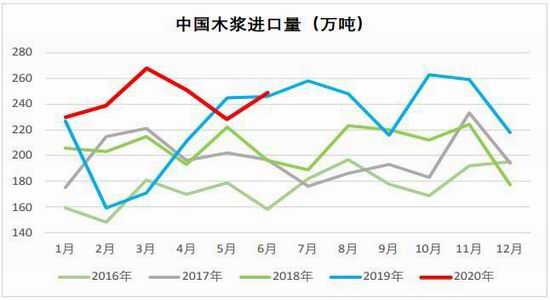

5.2 国内进口 2020年6月木浆进口量为248.9万吨,同比增1.2%。1-6月,累计进口1464万吨,同比增长16%。

其中,2020年6月份阔叶浆进口量111.08万吨,环比增16.3%;针叶浆进口量76.12万吨,环比增14.7%.

6.消费 6.1 纸及纸制品 2020年6月,机制纸及纸制品产量为1110.9万吨,同比增4.1%;1-6月,机制纸及纸制品产量为5757.3万吨,同比下降4.8%。目前国内消费正值淡季,短期实难看到改善。三季度需求目前还存一定预期。

据卓创数据,生活纸、双胶纸、铜版纸和白卡纸6月开工率为65.96%、68.95%、68.61%、85%。6月除生活用纸开工率继续下滑外,其他皆略有回升。

6.2 纸制品价格及毛利 7月末纸制品价格基本维持弱势盘整。文化纸横盘整理,市场观望前期涨价函落实情况,市场成交平平;包装纸虽有涨价函提振,但缺乏下游订单支撑,刚需补库为主;生活纸价格弱势盘整,刚需为主。整体而言,淡季需求难有变化,涨价函落实有限。

根据卓创资讯统计,近期纸制品利润略有好转,主因成本端针叶和阔叶价格都在下跌,而纸价近期企稳,甚至略有反弹,从而推动行业利润修复。

三、技术分析及操作建议

7月末盘面快速冲高回落,回吐全部涨幅,再度重归低位弱势震荡。 资金扰动之后,盘面重归基本面定价。关注9月交割,料将继续呈现探前低。 建议:7月末空单继续持有。 信达期货 陈敏华 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: