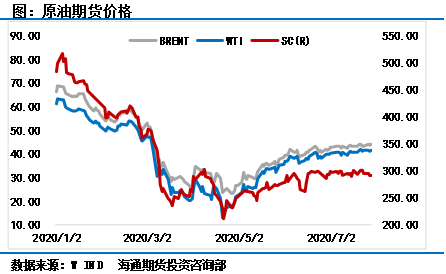

原标题:“强攻”失利后,原油还有没有“后招” 来源:期货日报 盘整月余后,本周三,原油市场终于迎来了期待已久的突破行情,但突然的上攻还是让很多人感到惊讶。实际上,油价在经历了如此长时间的盘整之后,确实也到了方向选择的时间点。本周布伦特油价累计上涨2.24%,WTI油价累计上涨2.89%,SC价格累计下跌3.28%。

油价之所以能突然发力,其实逻辑也很好理解,只不过这些看多的逻辑被市场压制了太久没有得到释放。目前,宏观市场不确定性比较强,但整体而言还是偏多为主,基本面维持强势支撑价格上行,技术面当前处于振荡格局,等待市场选择方向。这种情况下,宏观和基本面因素都支持价格上行,那么多头发动一轮攻击也就顺理成章了,只不过宏观利空的因素持续萦绕在油市上方,最终上攻失败。 具体而言,当前市场的恐慌程度已经超越了历史上绝大对数时期,在新冠肺炎疫情仍然如此严重的情况下,两国博弈加剧,更加剧了这种紧张程度,也使得投资者更加谨慎。 可以预见,在美国大选之前,中国因素仍将成为美国政客拉拢选票的工具。这种宏观市场的不确定性因素,也是未来原油交易过程中最不可控的风险。

美国近期表现得蛮横无理,但也并不是说美国在中国的问题上就会一直对抗下去,我们都知道特朗普的票仓有一部分在农业州,其对于农业的重视程度会比较高。从蓬佩奥前一段时间再提第一阶段协议来看,特朗普还是想极力争取这部分农业州的选票,而争取这部分选票最好的办法就是敦促中国大量采购美国的农产品。所以特朗普现在既想在抗疫的问题和农产品购买的问题上与中国合作,又想在科技上打压中国。因此,我们要密切注意两国关系走向,一旦出现缓和,对于原油市场和全球大宗商品市场来说,都是一个比较强有力的利好支撑。

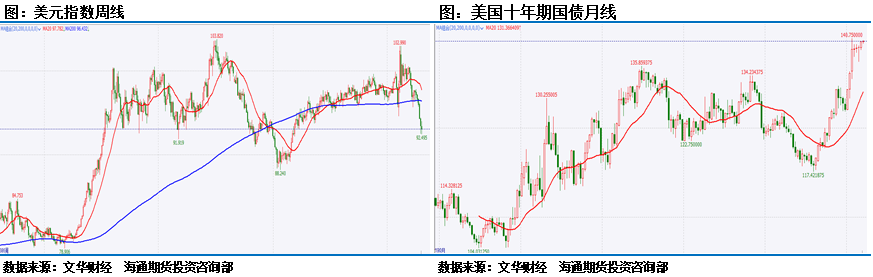

从流动性的角度来看,当前美国市场以及全球市场流动性充裕,本周美联储继续超预期购买国债支持经济刺激政策,美元指数最低已经达到92.5,美国十年期国债价格也早就突破了近15年来的高点,两年期国债价格也达到了历史高点,这种市场状态下油价居然在区间内小幅波动,本身就说明市场存在一定的问题。 今年与2008年大放水时代一个最大的区别就是:2008年全球经历的是经济危机,从而引发了其他领域的变量,而今年市场经历的是公共卫生事件,由于疫情的发酵,引发了经济上的巨大问题。经济危机可以通过经济刺激来改善,但公共卫生事件只有疫苗出现,才能够彻底解决问题。因此今年全球放水的力度如此之大,但是大宗商品从低价反弹之后稳住了,并没有像2008年那样出现大幅上涨。

另外,美国股市近期维持强势,纳斯达克指数创出新高,道琼斯指数奋力上攻,这是资金对于流动性的乐观预期也是对于未来经济恢复的乐观预期。我们发现,近期美国股市与原油价格的关联度非常高,因此短期只要美股不出现大的问题,原油价格就不存在大幅下行的基础。在美国不断释放流动性刺激市场以及特朗普维持股市上行的目的仍没有改变的情况下,美股短期之内很难看到下跌的迹象。

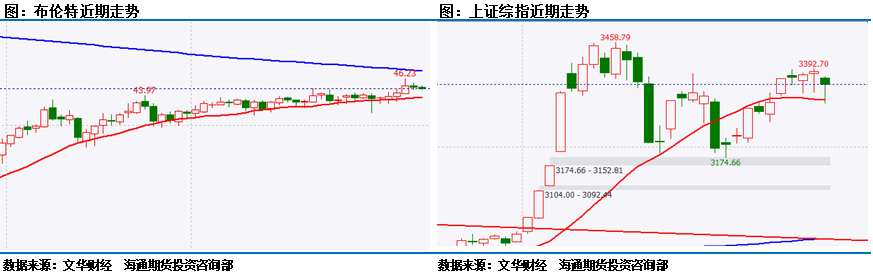

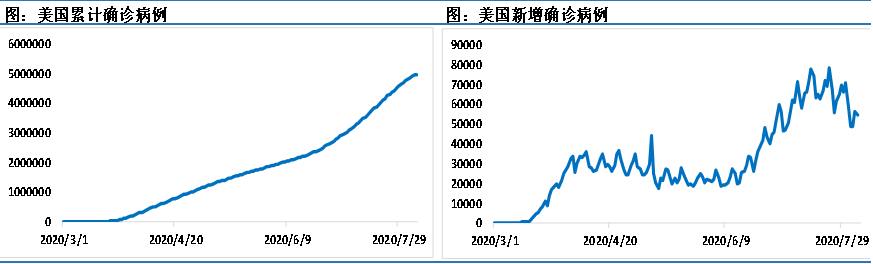

基本面上,市场也在担心疫情背后需求恢复的艰难。从数据上看,除了中国之外,其他地区的原油需求并没有恢复,距离历史同期仍然有较大的差距。但是,在OPEC+的努力之下,全球市场仍然处于供需偏紧的状态。最新的数据显示,OPEC7月份的产量比较理想,并且伊拉克表示也将弥补减产计划,供给端给油价提供了上行的动力。 周三油价之所以能够快速上行,主要是黎巴嫩大爆炸引爆了原油市场情绪。黎巴嫩的大爆炸威力不亚于一颗小型核弹,这引发了市场关于地缘政治摩擦的猜测,投资者情绪有所波动,由此油价选择在此时上攻时机正好,也是阻力最小的时刻。 大爆炸发生之后,虽然我们不知道这背后有没有什么阴谋,但可以预料的是,有些国家可能会借此事做文章,因此围绕伊朗展开的地缘政治摩擦也是我们近期关注的焦点。 2020年,我们都在说当前世界处于百年未有之大变局时代,当前的原油价格也因为变局的存在而出现了较大的不确定性。今年除了疫情因素之外,贸易摩擦也是影响市场情绪的重要因素,未来或许还要关注中东的地缘政治问题。根据兰德智库最新的研究报告,美国急需一场规模可控的小型战役将经济从泥潭中拉出来,这也给我们提了个醒,虽然美国近期疫情严重,但不排除在中东的问题上做什么手脚。 整体而言,在经历了上半年的剧烈波动之后,二季度原油价格趋向于低波动率。三、四季度随着美国大选的临近,更多的意料之外的事情可能会出现,因此,投资者仍要以谨慎操作为主,避免“黑天鹅”再次来袭。本周油价既然选择了向上突破,说明现在市场仍具有上行的可能。不过从技术上来看,WTI油价已经逼近200日压力位,布伦特油价距离200日压力位近在咫尺,上方依然压力重重。如果短期价格能够有效站上200日均线,上行空间将会被打开,如果突破没有出现,那么价格将继续围绕短期平台振荡。 注:本文有删节 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);