观点: 7月铜价冲高后高位盘整,供应端炒作暂歇,需求趋弱且受中美关系紧张拖累。8月来看,前期带动铜价大涨的主要因素的影响正趋于弱化,一方面供应端炒作暂歇,智利和秘鲁铜矿生产逐渐正常化,矿端供应偏紧之势或将缓解;另一方面,美联储议息会议后,难有边际宽松的政策刺激。而需求端增量有限,国内库存缓慢抬升,令铜价面临一定的压制。8月铜价或弱势震荡,沪铜(51540, -150.00, -0.29%)指数关注48000附近支撑,前期多单可减仓或离场,产业客户可考虑参与卖出套期保值操作。仅供参考! 一、行情回顾 图1:沪铜指数走势 单位:元/吨

资料来源:文华财经,长安期货 图2:LME铜走势 单位:美元/吨

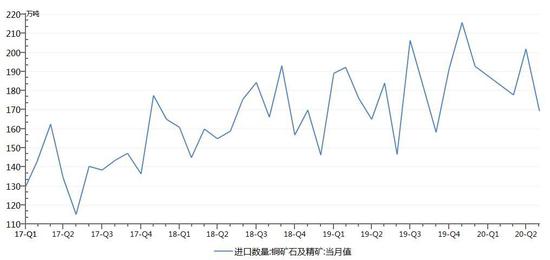

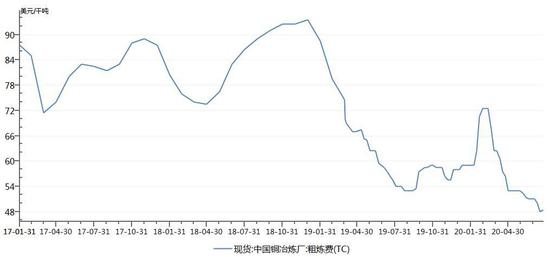

资料来源:文华财经,长安期货 7月铜价冲高后高位盘整,LME铜最高达到6633,沪铜指数最高为53380,供应端炒作暂歇,需求趋弱且受中美关系紧张拖累。整体来看,沪铜品种收盘于51780,收涨6.3%,成交量大增189.6万手,持仓量却小幅下滑;LME铜收盘于6376,收涨5.58%。 二、炒作因素弱化 (一)矿端供应偏紧态势或缓解 7月中旬以来,冶炼厂加工费跌至50美元/吨下方,矿端供应持续紧张。6月铜精矿进口量为159.4万吨,环比下降5.7%,连续第二个月下滑,主要产铜国智利和秘鲁受疫情影响,矿山开工率不高,且港口发货效率低。随着疫情的影响趋弱,南美主要矿山基本恢复生产,矿端供应偏紧态势将有所缓解。智利北部Zaldivar铜矿工人与资方Antofagasta就薪资合同达成协议,罢工风险解除。智利6月铜产量下降0.6%至47.22万吨,录得该国爆发疫情以来的首次下滑。不过,全球最大的铜矿商Codelco在前半年将铜产量提高了4.7%。 图3:铜矿石及精矿进口量 单位:万吨

资料来源:WIND,长安期货 图4:冶炼厂加工费TC 单位:美元/吨

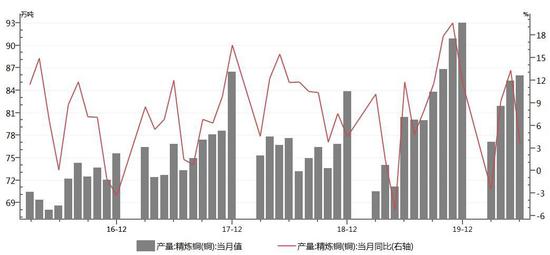

资料来源:WIND,长安期货 (二)国内库存缓慢抬升 6月国内精铜产量为86万吨,同比增长3.5%;前6个月累计产量482.2万吨,同比增长4.6%。据SMM,目前国内已有部分炼厂受到原料紧张及利润下滑而下调产量或进行检修。一方面是矿端供应偏紧,加工费持续走低;另一方面,国内废铜供应增加,且7、8月进口粗铜集中到港,使得国内粗铜加工费上行。预计7、8月精铜产出增速料将进一步放缓。 库存数据来看,7月国内库存开始抬升,截止31日上期所总库存为15.95万吨,月初时约为11.43万吨,期货库存升至6.21万吨。7月LME铜库存持续下移,截止至31日下降至12.81万吨,较月初减少了8.5万吨,降幅较大;随着库存的快速下移,LME0-3现货贴水快速收窄,并转为升水状态,海外需求逐渐恢复。据SMM调研,7月31日当周上海保税区铜库存环比下降0.2万吨至21.55万吨,入库量小幅减少。另外,据悉一定量好铜即将到港,预计8月初库存量将增加,现货升水难有提升。 图5:中国精炼铜产量 单位:万吨

资料来源:WIND,长安期货 图6:上期所铜库存 单位:吨

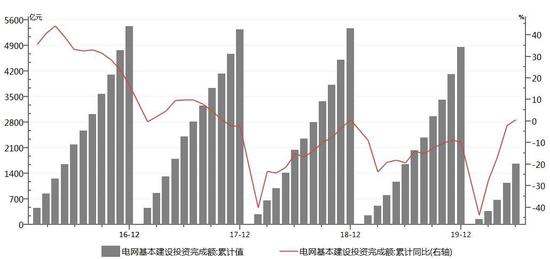

资料来源:WIND,长安期货 (三)需求增量有限 需求端来看,前6个月电网基本建设投资完成额1657亿元,同比增速转正。随着消费旺季和前期赶工需求的结束,7、8月电线电缆消费料有一定的下滑。同时,废铜市场货源相对充足,精废价差仍在2000上方,废铜替代明显。6月空调产量大增,前期受疫情抑制的需求有所体现,不过进入传统生产淡季,后期需求增量料有限。家电行业出口占比较大,而今年来我们面对的外围环境恶化,外需仍将受抑。据乘联会,7月汽车零售逐步回升,厂商销量平稳推进,产销相对顺畅。中央政治局会议指出,要牢牢把握扩大内需这个战略基点,形成以国内大循环为主体,国内国际双循环相互促进的新发展格局;再次强调房只住不炒,房地产投资保持稳健。 图7:电网基本建设投资完成额 单位:亿元

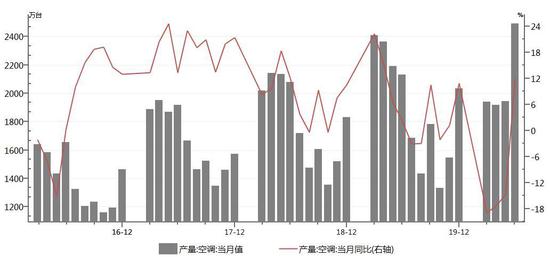

资料来源:WIND,长安期货 图8:空调产量 单位:万台

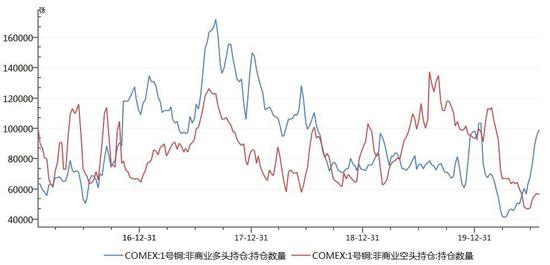

资料来源:WIND,长安期货 三、适度宽松仍是主基调 宏观层面上,美国及欧元区二季度GDP均出现较大幅度下行,疫情的冲击在二季度充分体现,不过从短期指标来看,7月制造业PMI均大幅回升,升至荣枯线上方。中国7月制造业PMI环比上升0.2个百分点至51.1%,连续5个月位于临界点以上。分类指标来看,新订单指数为51.7%,环比上升0.3个百分点;原材料库存指数为47.9%,环比回升0.3个百分点。制造业需求回暖,企业备货也变得积极。货币政策上,美联储维持联邦基金利率目标区间在0和0.25%之间,符合市场预期,美联储将维持超低利率水平,直至确信经济已度过危机。并将今年3月以来陆续推出的7项紧急贷款机制延长三个月至今年底。在经济完全复苏之前,各国央行收紧政策的概率较低,但宽松加码也较难出现。整体上保持适度扩张,大宗商品价格也将回归理性。 截止7月28日当周,COMEX1号铜非商业多头持仓增加3397张至99285张,而空头持仓减少459张至56795张,净多头寸进一步扩大。6月下旬开始,净多头寸基本保持增长之势,看涨情绪持续高涨。 图9:COMEX1号铜投机性多空持仓 单位:张

资料来源:WIND,长安期货 图10:COMEX1号铜投机性多空持仓变动 单位:张

资料来源:WIND,长安期货 四、行情展望 7月铜价冲高后高位盘整,供应端炒作暂歇,需求趋弱且受中美关系紧张拖累。8月来看,前期带动铜价大涨的主要因素的影响正趋于弱化,一方面供应端炒作暂歇,智利和秘鲁铜矿生产逐渐正常化,矿端供应偏紧之势或将缓解;另一方面,美联储议息会议后,难有边际宽松的政策刺激。而需求端增量有限,国内库存缓慢抬升,令铜价面临一定的压制。8月铜价或弱势震荡,沪铜指数关注48000附近支撑,前期多单可减仓或离场,产业客户可考虑参与卖出套期保值操作。仅供参考! |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: