核心观点 高硫和低硫燃料油基本面均边际转弱,较原油的裂解价差有走弱迹象。单边走势由原油引导,需谨慎。对于前期推荐的多LU2101空FU2101策略继续看好,目前来看,安全边际较为充足,但是驱动稍显不足。排除掉安装成本,加装脱硫塔的船舶的运营成本多在80美元/吨以上,这意味着当前LU2101-FU2101的70美元/吨价差继续收窄的空间较为有限,而上方空间则主要取决于疫情消退下的全球海运贸易量恢复程度,从中长期的角度来看是值得重点关注的策略。不过,目前入场时机还不合适,需继续等待。 由于国际油价在经历了5月补涨阶段后缺乏进一步上行驱动,原料端未能对高硫、低硫燃料油期价形成提振。结合盘面来看,高硫燃料油表现略强于低硫燃料油,LU2101-FU2101价差由月初的684元/吨走弱至月底的537元/吨,前期我们较为看好多LU2101空FU2101策略,这是偏中长期的策略,三季度是高硫燃油的季节性旺季,这反而给出了该策略较好的入场时机。

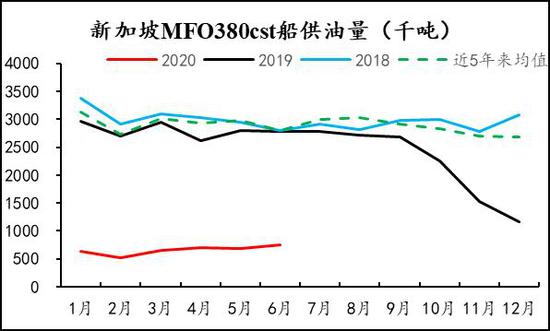

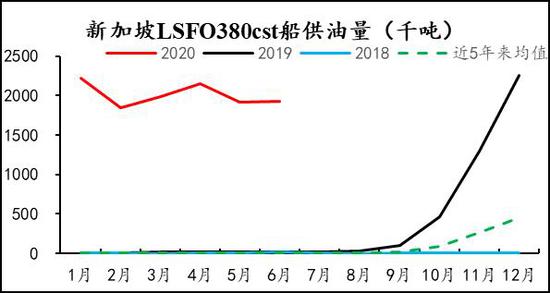

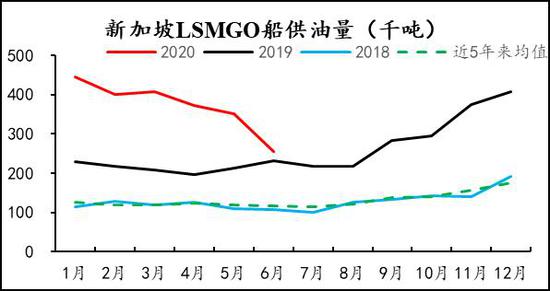

资料来源:Wind,信达期货研究中心 从上半年新加坡地区船用油消费数据来看,相对于汽柴油、航空煤油等,船燃市场受新冠疫情冲击程度较小,6月新加坡船用油消费总量为382.9万吨,同比仅下滑2.3%。分项来看,6月低硫燃料油消费量为271.1万吨,消费占比在70%左右,高硫燃料油消费量为80.3万吨,消费占比在20%左右,轻质柴油消费占比则下降至不足10%,结合近几个月的环比变化来看,低硫燃料油和高硫燃料油消费占比已经处于较为稳定的状态。

资料来源:MPA,信达期货研究中心

资料来源:MPA,信达期货研究中心

资料来源:MPA,信达期货研究中心

资料来源:MPA,信达期货研究中心 低硫燃料油方面,下游需求主要看航运市场,干散货市场先于集装箱和油轮市场进入恢复状态,航运业整体恢复节奏是平缓的。考虑到美国疫情形势未有改善、两国关系再度紧张等因素,航运需求恢复的持续性有待观察。由于东西方套利船货经济性不佳,流入新加坡的低硫船货减少,使得低硫燃料油月差和现货贴水有所走强。不过,国内低硫燃料油产能进一步释放,低硫裂解表现好于其他成品油,炼厂有意愿提高低硫燃料油收率,供过于求局面下低硫燃料油现货价格持续受到压制,舟山低硫燃料油现货量从7月中旬的1500吨上升至月底的2200吨,部分供油商正在亏本销售低硫燃料油。

资料来源:IES,Wind,信达期货研究中心

资料来源:IES,Wind,信达期货研究中心 高硫燃料油方面,下游需求分散到船燃、发电和炼化途径,一般来说三季度燃烧发电需求较为旺盛,但是今年这部分需求量并没有预期中那么强烈,主要原因是沙特带头实施减产后,原油出口量同步收紧,国内更倾向于用原油而不是燃料油进行发电,从船期数据上来看,7月沙特燃料油进口量环比下滑了三分之一左右。国内方面,FU燃料油面临的最大问题就是注册仓单量处于历史高位水平,在低高硫价差较低的情况下,高硫燃料油对已经安装脱硫塔的船东来说吸引力大幅下降。

资料来源:Wind,交易法门,信达期货研究中心

资料来源:Wind,交易法门,信达期货研究中心 综合来看,高硫和低硫燃料油基本面均边际转弱,较原油的裂解价差有走弱迹象。单边走势由原油引导,需谨慎。对于前期推荐的多LU2101空FU2101策略继续看好,目前来看,安全边际较为充足,但是驱动稍显不足。排除掉安装成本,加装脱硫塔的船舶的运营成本多在80美元/吨以上,这意味着当前LU2101-FU2101的70美元/吨价差继续收窄的空间较为有限,而上方空间则主要取决于疫情消退下的全球海运贸易量恢复程度,从中长期的角度来看是值得重点关注的策略。不过,目前入场时机还不合适,需继续等待。 信达期货 臧加利 陈敏华 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);