一、行情回顾 二季度焦炭(2023, 51.00, 2.59%)整体存在较明显供需缺口,mysteel数据折算全国后库存合计下降约160万吨,现货价格累计上涨6轮,合计300元/吨,上涨驱动主要在于生铁产量从4月初大幅恢复,并且5月下旬焦化出现限产,焦化行业整体利润也达到2019年初至今最高水平。 4月份焦化利润低位,山西地区焦化利润小幅亏损,虽然年后焦煤(1224, 11.50, 0.95%)短缺有所缓解,但低利润下焦化开工恢复仍较缓慢,同时4月初钢材终端需求开始爆发,钢材高库存压力开始缓解,钢厂利润也有所好转,钢厂开始逐步提升产量,生铁产量开始快速回升。4月中旬开始,焦炭整体库存已开始出现下降,但是由于焦炭整体库存水平还较高,市场并不缺货,焦炭第一轮提涨在4月份迟迟未落实。 5月份之后由于高速恢复收费,焦炭运输成本有所上涨,推动了焦炭现货第一轮提涨得以落实。5月份中上旬焦化、高炉产能利用率均在提升,焦炭整体仍保持一定供需缺口,持续降库,主要是得益于4-5月份建材需求爆发,生铁产量提升后原料需求大幅改善。5月下旬山西局部地区有小幅限产,山东地区开始受“以煤定焦”政策影响,部分焦化开始限产,华东地区焦化开工有明显下滑,焦炭供需缺口放大,同时生铁产量提升后部分钢厂也开始补焦炭库存,现货价格在5月中下旬再落实两轮上涨。 进入6月初,受山东限产影响焦炭库存降幅扩大,且北方地区及山东几家主流钢厂库存一直未补起来,焦炭现货价格继续提涨,6月中旬由于高利润山东限产执行有所放松,叠加进入6月份之后钢厂利润大幅下滑,焦炭第六轮提涨落实节奏开始放缓,但部分山东主流钢厂受库存偏低影响,仍接受了第六轮涨价,多数钢厂还在落实中,6月份累计上涨3轮,合计150元/吨。 图1:焦煤价格

数据来源:银河期货、wind资讯 图2:焦炭价格

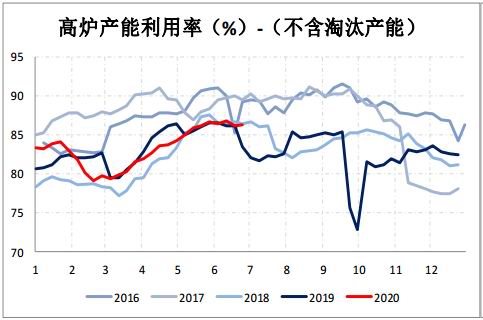

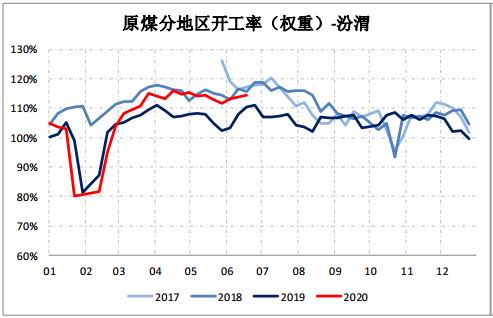

数据来源:银河期货、wind资讯 二、焦煤焦炭需求 焦炭需求方面,二季度处于持续回升状态,4月初247家生铁约在220万吨/天水平,截止目前已提升至近250万吨/天水平。4月初开始螺纹表观需求同比转正,4-5月份螺纹表需同比增幅分别为11.3%、13.3%,高需求下钢材库存有明显下降,钢厂利润也有小幅改善,支撑生铁产量持续回升,4、5月份生铁环比增量分别为12.5万吨、10.7万吨。终端需求强势只要来自建材及中厚板,地产新开工等数据4月份开始有明显恢复,接近去年同期,基建也存在增量,建材需求同比大幅增加与疫情后赶工也存在较大关系,热卷(3898, 77.00, 2.02%)、冷卷端4月份表现仍一般,5月份后开始有明显好转。 图3:高炉产能利用率

数据来源:银河期货、wind资讯 图4:铁水产量

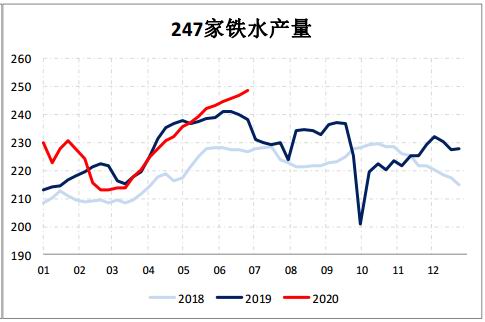

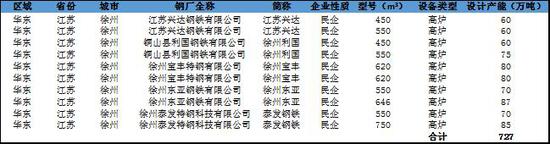

数据来源:银河期货、wind资讯 5月底唐山地区发布限产文件,内容涉及钢铁企业烧结、高炉等设备停产20%-50%比例的内容当时传执行会比较严格,理论测算相比5月份,限产日均影响铁水量增加约3.5万吨,但最后执行情况仍较差,对生铁基本无影响。6月份建材需求开始大幅走弱,降雨影响明显,但也不排除赶工已有所放缓,钢材库存也开始累计,钢材价格走弱叠加原料强势情况下钢厂利润明显走弱,但整体来看钢厂还有一定利润,华东地区长流程还有100-200元/吨利润,虽然需求走弱明显,但钢厂仍在提产通道中,生铁产量高于去年高点近7万吨/天,长流程原料需求旺盛,从5月份下旬开始钢厂焦炭库存也偏紧,持续有补库,但因为生铁产量持续提升,原料补库并不理想。整体来看,二季度生铁产量平均238.3万吨/天,同比去年+1.6万吨/天,环比一季度+17.6万吨/天。 三季度来看主要还是终端需求决定生铁产量,继而决定焦炭需求量。近两周螺纹需求环比大幅下滑,上周数据已低于去年同期,除了降雨影响外,需要关注赶工放缓可能,表需已出现超季节性下滑。目前生铁产量较高,已达到248万吨/天,即便螺纹需求后期出现一定超季节性下降,考虑到钢厂还有一定利润,且电炉成本目前还比长流程高,减产能起到一定缓冲作用,三季度整体生铁产量比二季度下降的空间预计也相对有限,生铁产量同比预计仍处于较高水平。徐州地区要求6月底关停部分钢厂和焦化厂,其中钢厂产能约700万吨左右,影响量约在1.5万吨/天。 表1:徐州涉及钢厂

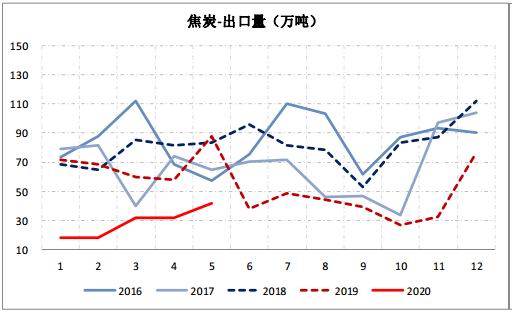

数据来源:银河期货、wind资讯 焦炭出口持续低位,并且国外疫情影响钢厂减产,部分焦炭流入到国内,开始出现一定的进口量,4、5月中国出口焦炭及半焦炭分别32万吨、42吨,较1-3月份有小幅提升,但同比去年仍大幅下滑,1-5月累计出口145吨,同比下降58.2%。 国内焦煤需求主要在于焦炭后期对应的产量,2月份焦化开工下滑明显,焦煤需求受限制,目前焦化开工已恢复接近年前水平,焦煤需求对应也在恢复,中长期国内需求也存在悲观预期,主要还是钢材需求影响整体原料端的需求量。 图5:焦炭出口量

数据来源:银河期货、wind资讯 图6:出口利润

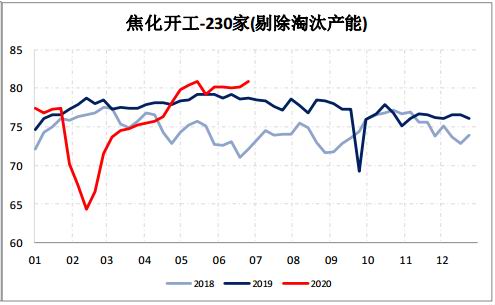

数据来源:银河期货、wind资讯 三、焦煤焦炭供应 二季度焦炭整体供应也呈现恢复趋势,山西孝义、山东存在阶段性限产影响,整体恢复幅度不及生铁。疫情期间随着煤矿复产,焦化原料紧张缓解,焦化开工随即开始恢复,但是焦化利润不佳,4月初焦化开工较去年同期仍低一定水平,4月份开始焦化厂已陆续提出涨价,但是钢厂迟迟未接受,由于焦煤价格持续走弱,4月份焦化厂利润已开始出现好转,4月中旬开始焦化开工再次出现提升。进入5月份后焦炭现货开始进入上涨通道,焦化利润明显改善,开工再次有所提升。 5月下旬开始焦化供应端开始受环保限产影响,其中山西孝义地区环保组检查加严,要求所有焦化厂白天不让出焦,当地焦企限产力度40%左右,阶段性有所影响,但后期由于高利润限产又恢复。山东省发布《关于实行焦化项目清单管理和“以煤定产”工作的通知》,文中核定全省焦炭产量要求控制在3070万吨左右,严格执行后期影响焦炭产量约-3万吨/天,5月下旬开始山东地区开工的确有明显下滑,但是随着焦化利润大幅提升,6月上旬限产执行力度也有所放松,叠加高利润刺激其他地区开工提升,全国焦化产能利用率恢复至5月中旬水平,开工相对去年也更高。 表2:徐州涉及焦化

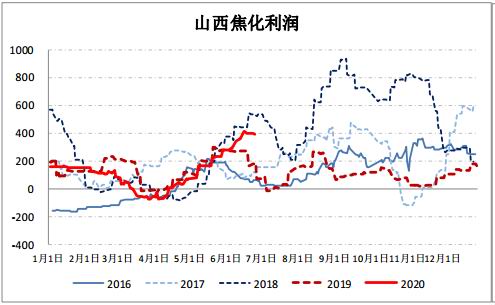

数据来源:银河期货 目前山西焦化利润达到400元/吨,山东地区更高,焦化利润达到2019年初至今最高水平,从利润角度来看焦化厂生产积极性较强,后期影响主要还是集中在徐州去产能上,根据徐州市政府工作要求,徐州市11家焦化企业,优化整合形成3家综合性焦化企业,到2020年焦化产能压减50%。2020年6月底前关停,包括东兴、中泰、伟天、龙山、观茂5家焦化,其中观茂并入天安;整合后剩余3家,分别为沂州、天安、建滔,涉及产能600万吨左右,目前徐州地区部分钢厂已停产,部分焦化厂也已接到通知,在月底停止进煤,执行概率较大,影响上来看由于钢厂也要求关停,在钢厂、焦化均完全执行的情况下,钢厂、焦化冲抵后预估产生焦炭缺口约0.6万吨/天左右。 图5:山西焦化厂现金利润

数据来源:银河期货、wind资讯 图6:焦炉产能利用率(合计100家)

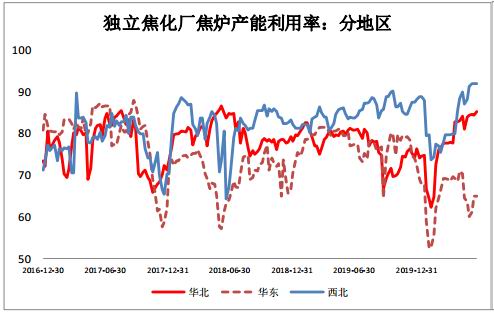

数据来源:银河期货、wind资讯 图7:分地区焦化开工

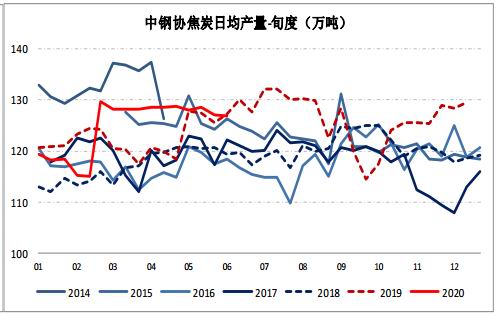

数据来源:银河期货、wind资讯 图8:中钢协焦炭产量

数据来源:银河期货、wind资讯 国产煤方面:煤矿开工在单月开始大幅提升,并超过去年同期水平,焦煤也由于供应端大幅提升而出现累库。4月份从汾渭原煤开工数据来看,开工处于历史高位,同比高于去年6.02%,5月份两会期间山西、河北、东北等地煤矿有所停限产,开工从高位有所下滑,但由于去年同期也受影响,同比仍在较高水平,5、6月份开工同比仍保持6.98%、5.68%增幅,国产煤供应端压力迟迟未得到缓解。 山西发布《山西省安全生产专项整治三年行动计划》出台,提出2020年底前60万吨/年以下煤矿全部退出,山西煤矿数量减少至900座以内,大型煤矿产量占比达到76%以上。根据Mysteel调研统计山西省60万吨/年以下煤矿共涉及70座煤矿,合计产能2925万吨,其中炼焦煤矿1305万吨。目前该政策还未有实际动作,后期若该部分小煤矿去化,对有效帮助国内供应压力缓解。 图9:原煤开工

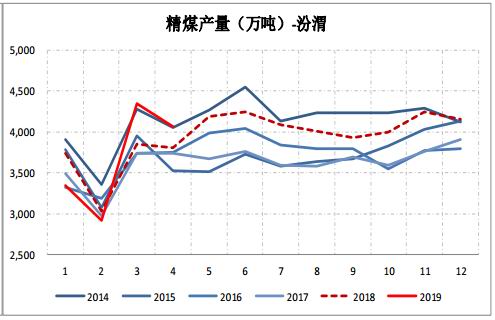

数据来源:银河期货、wind资讯 图10:精煤产量

数据来源:银河期货、wind资讯 进口煤方面,一季度焦煤进口量较大,主要是年前额度紧缺,年后集中报关,4-5月份整体进口水平相对一季度呈下滑趋势。4、5月份进口量分别628万吨、479万吨,合计同比去年-227万吨。分国别来看,4月份澳煤进口量仍在较高水平,但是5月份进口量已大幅下滑,主要受国内通关收紧影响较大,目前澳煤进口量已达到去年2/3的水平,下半年额度受限预计较严重,后期供应增量预计有限。 蒙煤通关从4月初才开始有所恢复,4月份整体恢复力度一般,甘其毛都口岸中下旬在200-300车左右,5月份有较明显恢复,并且在6月份月份恢复至600-700车左右,但距离去年800-900车/天水平还有小幅差距。进口数据来看,3月份蒙煤进口基本降至零,4月份78万吨、5月份171万吨,1-5月份累计同比-880万吨,1-5月份焦煤整体进口微增,呈现澳煤增、蒙煤减格局。 目前澳煤进口政策严格,后期额度预计也严重受限,对澳煤对国内价格影响预计也较为有限,内外价差也一直未收窄,后期供应方面主要还是关注国产煤及蒙煤。 图11:炼焦煤进口量

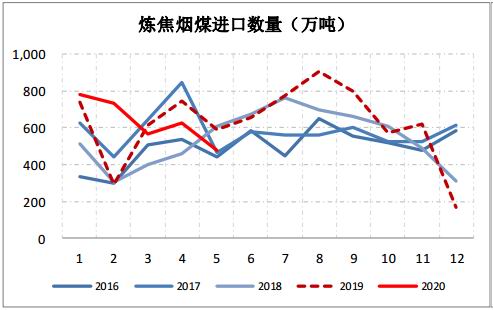

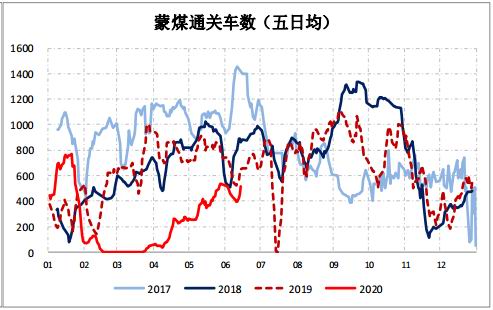

数据来源:银河期货、wind资讯 图12:蒙煤通关车数

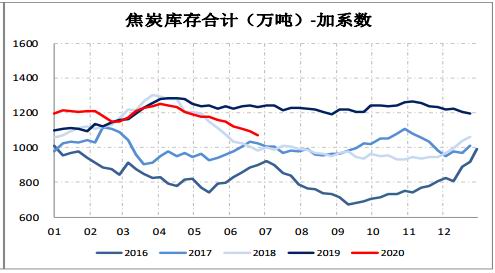

数据来源:银河期货、wind资讯 三、焦煤焦炭库存 焦炭库存方面,4-6月份焦炭整体处于去库状态,有较明显供需缺口,4-5月份保持50万吨左右/月去库幅度,后由于焦化限产及铁水产量连续创新高,6月份去库幅度有所加大,目前来看整体库存已达到较好去化,2019年焦炭全年库存高位,利润长期受压制,目前库存水平已接近2017年、2018年同期水平。 分结构来看,4月份至今焦化厂库存下降幅度最为明显,目前库存低位;钢厂库存整体水平与去年同期基本相当,但是由于生铁产量高于去年,库存天数较去年更低,且钢厂焦炭库存地区分化较严重,华北、华东地区钢厂库存持续偏紧,尤其山东主流钢厂库存,也推动近几轮提涨较快落实的因素之一;由于出口较差及南方钢厂库存高于去年同期,港口库存前期去化幅度较差,6月份才有明显下降,目前来看库存水平已大幅低于2019年同期,库存压力明显缓解。 图13:独立焦化厂焦炭库存

数据来源:银河期货、wind资讯 图14:港口焦炭库存

数据来源:银河期货、wind资讯 图15:钢厂焦炭库存

数据来源:银河期货、wind资讯 图16:合计库存

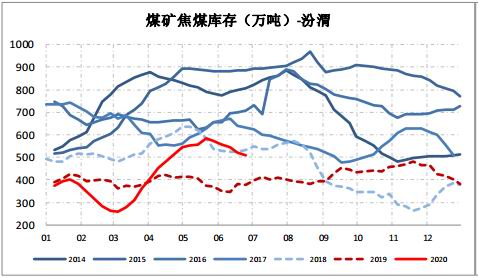

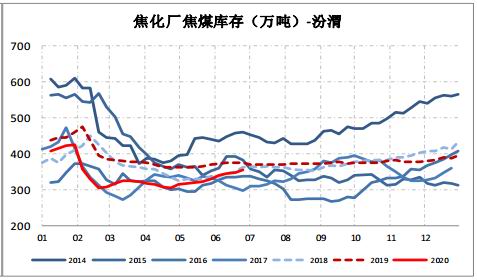

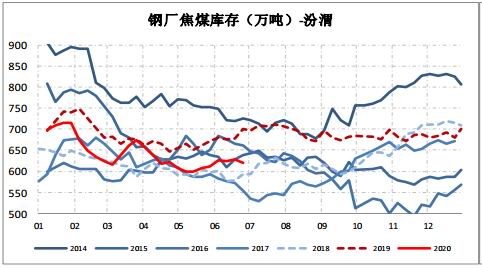

数据来源:银河期货、wind资讯 焦煤方面,从3月初焦煤开工大幅回升以来,焦煤整体库存即开始累计,并且持续累库,5月份焦化开工提升至高位,进口压力减小,煤矿受两会影响,开工也有所下滑,焦煤整体库存才有所缓解,并且开始有小幅降库。结构库存来看,3-4月份焦煤大跌期间,下游均有一定主动去库存情况,库存大幅向煤矿上堆积,5月份焦化利润开始恢复,下游重新开始有明显补库,焦化厂、钢厂焦煤库存均有提升,煤矿库存高位开始有所下降。目前整体焦煤库存高于去年同期,且主要国内供应方面未见缓解迹象,难有去库预期。 图17:煤企炼焦煤库存

数据来源:银河期货、wind资讯 图18:焦化厂炼焦煤库存

数据来源:银河期货、wind资讯 图19:钢厂炼焦煤库存

数据来源:银河期货、wind资讯 图20:焦煤总库存

数据来源:银河期货、wind资讯 四、投资策略 焦炭平衡表

数据来源:银河期货、wind资讯 供需来看,目前建材表观需求大幅下滑,螺纹单周数据已低于去年同期水平,华东长流程利润仅100-200元/吨,长流程成本也仅略低于电炉谷电成本,考虑到需求季节性走弱、钢材累库,预计后期钢厂利润将继续承压,检修也将有所增加,7-9月份生铁分别按照240万吨、237万吨、235万吨预估,需要注意的是目前螺纹需求下滑严重,存在赶工放缓可能性。供应方面,徐州按照钢厂、焦化严格执行后影响约0.6万吨/天,6-9月份有较多新焦化厂投产,若顺利投产,考虑到徐州去化缺口后还将有增量。库存推演结果来看,后期随着生铁有所减量,焦炭整体供需缺口将逐步减小。 近期华东主流钢厂库存紧张也有所缓解,多地焦化利润水平已高于钢厂,后期随着供需缺口逐渐收窄,预计淡季钢厂将反向向焦化厂压价,具体调整幅度还是由螺纹需求决定。若只是雨季、高温影响表需,后期恢复预期仍在,生铁产量调整幅度也有限,焦炭需求相对高位情况下更多是在淡季实现上下游利润分配调整,焦炭价格调整幅度预计有限。 焦煤方面,目前焦化开工提升至高位及进口压力放缓后,整体库存不在累计,并且阶段性有小幅去库,但煤矿开工近期还在小幅恢复,高供应压力下还未看到趋势性去库预期,前期在两会影响开工、下游焦化补库、焦炭涨价等利多因素下焦煤现货价格也有所反弹,但近期这几个因素也逐渐消失,后期预计仍低位震荡为主,且不排除焦炭降价后也还有小幅走弱压力。(仅供参考) 银河期货 周伟江 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: