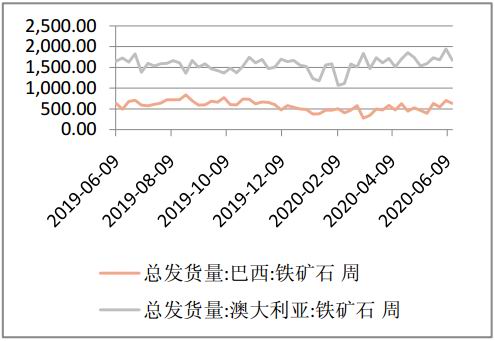

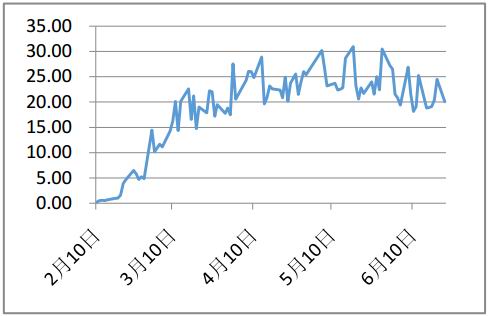

摘要 1、海外矿山逐步恢复发运,供给边际改善。 2、炉料价格猛涨,钢厂利润大幅压缩,高炉需求继续释放空间有限。 3、天气影响下,建材需求阶段调整,淡季效应凸显。 4、短期铁矿(835, 3.50, 0.42%)石价格回调趋势已现,多头尽量规避。 一、矿山发运逐步增加,供给边际改善 随着澳洲疫情平复和矿山财年的影响,澳洲矿山的发运从六月初以来已经有较大增长。而巴西的疫情虽难言乐观,但是淡水河谷已经逐步复工复产,此前市场较为关注的伊塔比拉矿区也已经复产。近期的海运费飙升,表明海外矿山的发运需求强烈,后期矿山的发运仍有继续增加的空间。 2020年以来澳洲和巴西的发运总量达到52410.9万吨,同比2019年增加697万吨。本周一的发运数据显示,上周澳洲巴西铁矿发运总量2373.2万吨,环比上期增加68.2万吨,澳洲发货总量1797.8万吨,环比增加126.1万吨,澳洲发往中国量1522.6万吨,环比上周减少60.2万吨;巴西发货总量575.4万吨,环比上期减少57.9万吨。随着外矿发运的恢复,港口到港量将企稳回升,港口库存将扭转去库节奏。全国45港到港总量到港量2328.6万吨,环比增加237.0万吨;北方六港到港总量为1289.0万吨,环比增加406.6万吨。 图表1:发货量

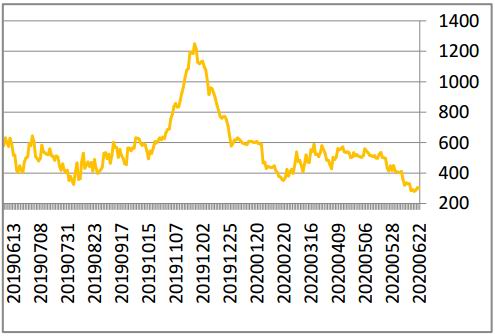

数据来源:Wind、国贸期货 图表2:海运费

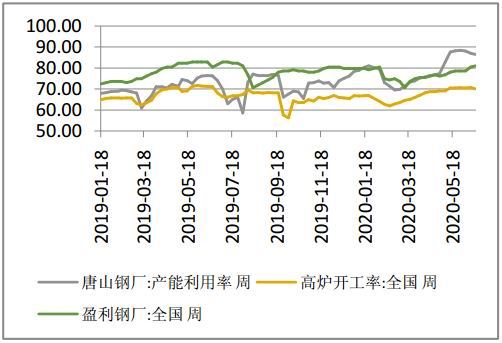

数据来源:Wind、国贸期货 在年度计划和高矿价的驱使下,四大矿山为维护公司股价,发运动力较为强烈。进入秋冬季,南半球自然灾害减少,往往是矿山的发运高峰。另外,南非、印度等地的矿山也在积极复产,发运也在恢复中。因此,供给偏紧的格局将部分缓解。 二、钢厂利润大幅压缩,高炉需求继续释放空间有限 从四月初至今,铁矿石和焦炭(1976, 0.50, 0.03%)的价格大幅上涨,铁矿石主力合约I2009从542元/吨涨至近期高点760元/吨,上涨218元/吨,涨幅达到40%。焦炭主力合约I2009从1568元/吨上涨至1947.5元/吨,上涨379.5元/吨,涨幅达到24%。而成材方面则表现相对克制,上涨幅度明显弱于炉料。其主要原因是三个,一是梅雨季节下,市场预期成材需求有一定减弱,难有大幅增加的可能;二是由于疫情导致的高位库存仍在去化中,成材库存仍高出万年500万吨左右;三是钢厂开工保持高位,成材产量迭创新高。炉料的疯狂上涨和成材表现克制,使得钢厂利润有较大减少。根据我们的测算,现货螺纹钢(3758, 10.00, 0.27%)厂利润跌破300元/吨,甚至低于节后疫情爆发时的利润水平。不少成本较重的钢厂已经开始亏损,钢厂低利润水平不可持续。 另外,高炉开工已经基本接近历史高位,生铁产量迭创新高,高炉开工率持续恢复至目前91.54%的水平,触及近6年来的高位水平。目前除西南和东北地区因为内陆需求和疫情管控影响尚未恢复至历史高位,其余地区均已超历年同期水平,因此后期高炉开工提升空间较小。 近几周来钢厂高炉检修情况增多。从历年情况来看,每年6月底至7月底为国内需求淡季,钢厂通常高炉例行检修较多。钢厂利润的压缩和高炉需求继续释放空间有限,铁矿入炉需求有所减弱。 图表3:钢厂利润

数据来源:MYSTEEL、国贸期货 图表4:高炉开工率

数据来源:Wind、国贸期货 三、建材需求阶段调整,淡季效应凸显 由于梅雨季节的影响,终端建材成交趋弱,每日建材成交从30万吨的高点下滑至20万吨左右的水平。此前由于疫情影响而耽搁的大部分项目已经弥补了疫情影响的时间,赶工强度将逐渐下降。随着梅雨季节的过去,近期全国各地又迎来高温天气,高温天气同样对需求有一定影响。虽然板材需求较好,但是建材需求的减弱使得终端需求整体有所抑制,近期淡季效应将伴随黑色系。 需求端值得关注的地产仍有较大的忧虑。在房住不炒的背景下,地产利润趋于收缩。今年1-5月新开工累计同比增速仍然是-12.8%,降幅仍然较大,从土地成交情况来看,5月中旬以来,百城土地成交面积震荡走低,进入6月后更出现加速下降。从土地成交到新开工,即从7-8月开始,土地成交的下降将逐步拖累新开工面积的表现。 因此,短期终端需求有所调整,长期地产亦有较大忧虑,终端需求的调整,将逐步向上影响铁矿的需求。 图表5:建材每日成交

数据来源:MYSTEEL、国贸期货 图表6:钢材库存

数据来源:Wind、国贸期货 四、综述 四月初至今,铁矿价格一路高歌猛进,逼近800元/吨高点。由于供需矛盾的边际缓和,六月以来,铁矿石价格呈现区间震荡盘整的走势。而随着海外矿山发运的增加和需求阶段回落,铁矿石价格可能进一步面临回调的压力,投资者应谨慎做多操作。 国贸期货 李剑毅 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);