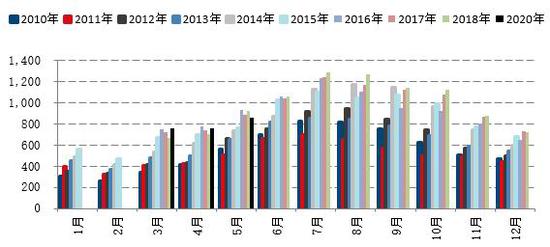

主要结论 2020年上半年,动力煤(556, 0.60, 0.11%)期货价格探底回升。受到煤炭产量快速释放影响,供应压力加大,随着年初疫情的爆发,动力煤需求快速回落,但煤矿复工同步推迟,动力煤供需双降。随着全球疫情的蔓延和原油价格的大幅下挫,动力煤期货价格快速跟跌,在进口量大增的压力下,动力煤期现价格均跌破500关口,刷新近几年来的新低。随着国内疫情的逐步控制,主要经济体复工复产加快,同时,主要国家和经济体救市及释放流动性,动力煤期货价格快速反弹,主产地安全生产升级,产量释放低于预期,进口收紧,叠加需求旺季逐步到来,动力煤期现价格快速反弹,逐步上行到年度长协价上涨,维持超跌反弹。 受到主产地安全生产等政策因素影响,主产地煤炭产量释放收紧,煤炭产量比去年底及3月份的产量高位回落。相比前期每月3.3亿吨的峰值产量,5月我国生产原煤3.2亿吨,同比下降0.1%。 受到年初进口量维持高位影响,进口配额不足,采购内贸煤增多,后期进口量有望回落,支撑国内煤炭价格。从进口数据来看,预计2020年进口总量与2019年整体持平,下半年进口速度有望放缓。 受到去产能影响,产量释放缓慢,需求启动加快,库存维持偏低水平。进口受到限制后,港口去库存加快。下半年,在进口及产量压缩的背景下,库存长期维持相对较低水平。 受到主产地安全生产等因素影响,煤矿产量释放低于预期,产量明显下滑。进口量在快速增长后,逐步收紧,在进口总量不变的情况下,后期进口量可能受到控制,内外价差继续拉大,成为市场关注的焦点。受到夏季高温及冬季取暖需求等因素影响,上下游产业链库存将维持相对偏低水平。7-8月有望维持继续强势,随着消费淡季的来临,在9月有望回落,但跌幅有限,随着冬储需求的启动,10月有望再度走高,但受到电价降价影响,限制上行高度。整体来看,下半年核心运行区间预计在525-575附近,平稳运行为主。 风险提示:进口政策、地缘政治、去产能政策。 一、上半年动力煤期货市场行情回顾 2020年上半年,动力煤期货价格探底回升。受到煤炭产量快速释放影响,供应压力加大,随着年初疫情的爆发,动力煤需求快速回落,但煤矿复工同步推迟,动力煤供需双降。随着全球疫情的蔓延和原油价格的大幅下挫,动力煤期货价格快速跟跌,在进口量大增的压力下,动力煤期现价格均跌破500关口,刷新近几年来的新低。随着国内疫情的逐步控制,主要经济体复工复产加快,同时,主要国家和经济体救市及释放流动性,动力煤期货价格快速反弹,主产地安全生产升级,产量释放低于预期,进口收紧,叠加需求旺季逐步到来,动力煤期现价格快速反弹,逐步上行到年度长协价上涨,维持超跌反弹。 图:动力煤期货主力合约月K线走势

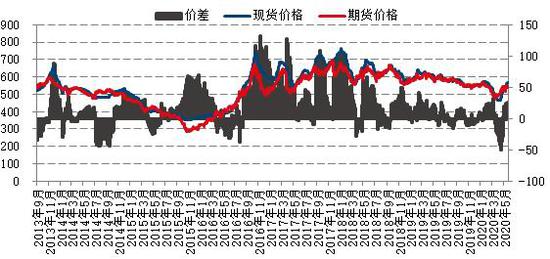

数据来源:文华财经 国信期货 图:动力煤期现价差

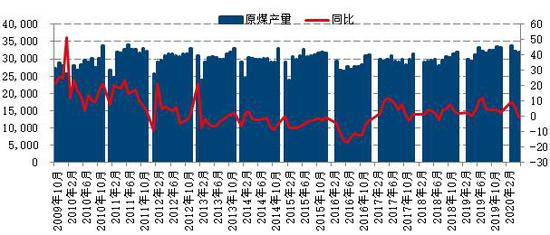

数据来源:WIND 国信期货 二、影响下半年动力煤期货价格的主要因素分析 2.1 安全生产升级 产量下行 受到主产地安全生产等政策因素影响,主产地煤炭产量释放收紧,煤炭产量比去年底及3月份的产量高位回落。相比前期每月3.3亿吨的峰值产量,5月我国生产原煤3.2亿吨,同比下降0.1%,4月为增长6.0%,日均产量1029万吨,环比减少45万吨。1-5月生产原煤14.7亿吨,同比增长0.9%。 主产地安全生产等政策频出。进入6月以来,山西10个省级督查组持续开展煤矿“四不两直”突击检,截至5月底,山西共检查煤矿209矿次,查处一般隐患5201条、重大隐患40条,依法责令停产停建整顿煤矿31座,责令局部停止作业13处。 发改委等六部门联合发布《关于做好2020年重点领域化解过剩产能工作的通知》,持续推进煤炭上大压小、增优汰劣,淘汰关停不达标落后煤电机组。继续做好现有违规建设煤电项目的清理整顿工作,坚决杜绝新发生违规建设煤电项目的情况。分类处置30万吨/年以下煤矿、与环境敏感区重叠煤矿和长期停产停建的“僵尸企业”,加快退出达不到安全环保等要求的落后产能,为优质产能释放腾出环境容量和生产要素。 内蒙古自2月以来全面清查2000年以来煤炭资源开发利用中违规违法的事、违规违法的人,重拳整治煤炭资源领域违规违法问题。 受到多项政策影响,两会后,主产地煤炭产量释放速度低于预期,月度产量从之前的每月3.3亿吨产量快速回落,进入下半年,受到政策面影响,预计产量有望继续缓慢回落,供应端逐步收紧。 图:我国原煤月度产量

数据来源:WIND 国信期货 图:我国动力煤月度产量

数据来源:WIND 国信期货 原煤产量集中度进一步加强。5月山西、陕西、内蒙主产地月度产量超过2.2亿吨,占全国产量的70%以上,维持近年来高位。受到去产能政策及其他省份关停落后产能影响,煤炭产能产量继续呈现集中趋势,主产地话语权加大。 图:内蒙古原煤月度产量

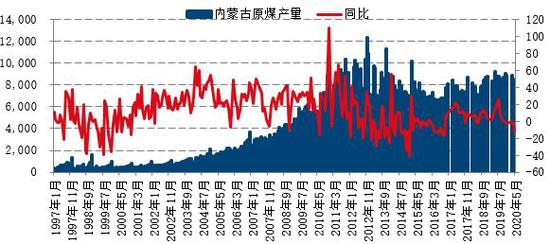

数据来源:WIND 国信期货 图:山西原煤月度产量

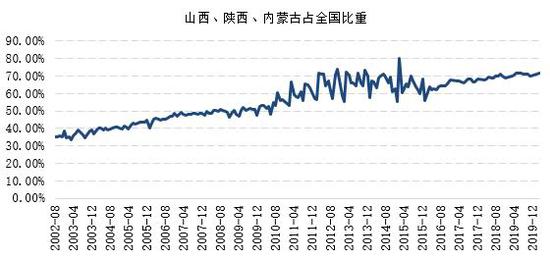

数据来源:WIND 国信期货 5月单月原煤产量1000万吨以上的省份有5个,合计生产原煤25693.1万吨,占全国产量的80.58%。分别为山西、内蒙古、陕西、新疆、贵州,产量分别为8533.4万吨、8389.1万吨、5665.7万吨、2008.8万吨、1096.1万吨。 进入5月,各地安全生产检查持续进行,内蒙古“倒查20年煤炭腐败问题”、叠加煤管票的制约,煤炭产量出现明显下滑。 从累计数据来看,1-5月产量最大的依次为山西省、内蒙古、陕西省。其中山西省累计原煤产量39478.8万吨,占全国累计产量的26.83%,同比增长1.6%;内蒙古累计原煤产量39062.3万吨,占全国累计产量的26.55%,同比下降8.6%;陕西累计原煤产量24895.5万吨,占全国累计产量的16.92%,同比增长22.3%。三省区1-5月份生产原煤103436.6万吨,占全国原煤产量的70.30%。 图:主产地原煤产量占全国产量比

数据来源:WIND 国信期货 表:2020年5月主要省份原煤产量 万吨 %

数据来源:煤炭资源网 统计局 国信期货 2.2 进口收紧 内外价差拉大 5月进口煤炭2206万吨,环比减少889万吨,同比下降19.7%,1-5月进口煤炭1.49亿吨,同比增长16.8%。 受到年初进口量维持高位影响,进口配额不足,采购内贸煤增多,后期进口量有望回落,支撑国内煤炭价格。从进口数据来看,预计2020年进口总量与2019年整体持平,下半年进口速度有望放缓。 图:煤炭月度进口情况

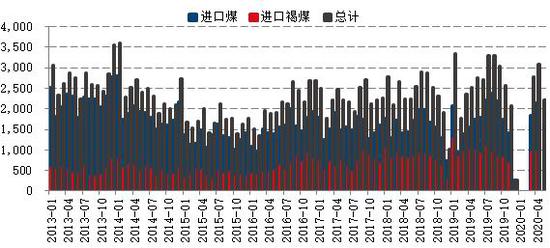

数据来源:WIND 国信期货 受到进口限制及海外煤炭需求减弱的影响,内外煤炭价差持续拉大。截止6月底,进口价格出现深度贴水,刷新历史记录,进口政策成为市场关注的焦点。 图:内外煤价差

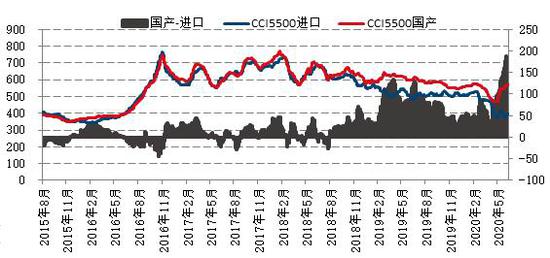

数据来源:WIND 国信期货 2.3 压缩煤炭消费 需求恢复转慢 国家能源局印发《2020年能源工作指导意见》意见提出2020年能源工作五方面预期目标,其中包括全国能源消费总量不超过50亿吨标准煤,煤炭消费比重下降到57.5%左右。 受到需求推荐及复工加快后,煤炭需求逐步恢复。5月全国规模以上工业增加值同比增长4.4%,增速比4月份加快0.5个百分点,环比增长1.53%。受到下游需求影响,煤炭消费量有望缓慢增长。 图:动力煤总消费

数据来源:WIND 国信期货 表:动力煤分类别需求

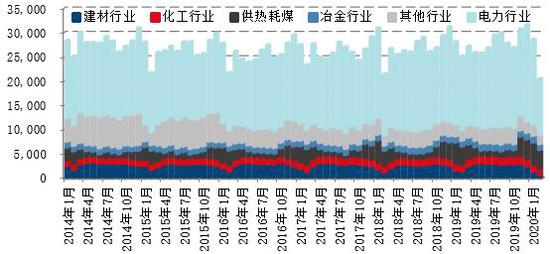

数据来源:煤炭资源网 国信期货 从主要电厂日耗情况来看,受到需求启动影响,6大发电集团日耗快速上升到70万吨附近,从历史规律来看,7月、8月日耗有望进一步回升,刷新年内高点,进入10月,日耗逐步回落到年内低位。 图:主要电厂日耗情况

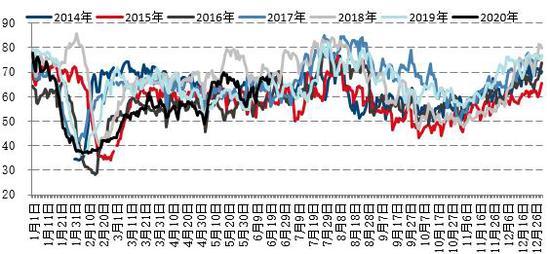

数据来源:WIND 国信期货 电力生产明显加快。5月发电量5932亿千瓦时,同比增长4.3%,比上月加快4.0个百分点,日均发电量191.4亿千瓦时,环比增加6.6亿千瓦时。1-5月发电量27325亿千瓦时,同比下降3.1%。火电、核电、风电增速明显加快,水电降幅扩大,太阳能发电增速回落。 图:火电发电量

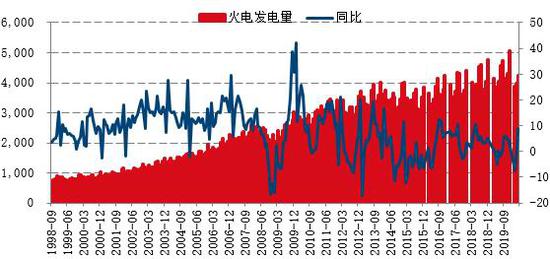

数据来源:WIND 国信期货 图:发电量

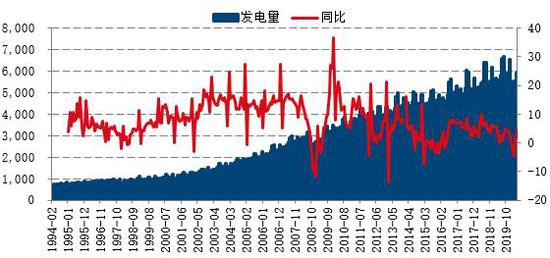

数据来源:WIND 国信期货 从火电发电季节性规律来看,7、8月火电发电量进入夏季需求高峰,12月进入冬季取暖高峰。水电在7月进入高峰后,后期将季节性回落。 图:火电月度发电量

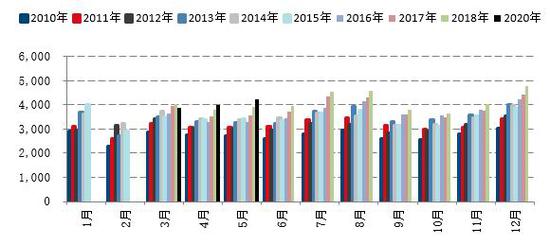

数据来源:WIND 国信期货 图:水电月度发电量

数据来源:WIND 国信期货 2.4 库存维持偏低水平 受到去产能影响,产量释放缓慢,需求启动加快,库存维持偏低水平。进口受到限制后,港口去库存加快。下半年,在进口及产量压缩的背景下,库存长期维持相对较低水平。 图:煤炭库存指数

数据来源:煤炭资源网 国信期货 主产地受到安全生产及其他政策影响,煤炭产量受到限制,叠加旺季需求,产地去库存加快,整体库存相对偏低。 图:生产企业库存

数据来源:煤炭资源网 国信期货 截至6月下旬,曹妃甸港库存为360万吨附近,秦皇岛港库存不到500万吨。受到消费启动影响,虽然港口库存补库存加快,但整体维持相对偏低水平。 图:主要港口煤炭库存

数据来源:WIND 国信期货 电厂快速回落,受到需求影响,6大发电集团煤炭库存逐步回落。截至6月下旬,6大发电集团库存降低到1600万吨附近,库存可用天数维持在25天附近。受到下游需求推动,支撑煤炭价格。 图:6大发电集团煤炭库存

数据来源:WIND 国信期货 图:6大发电集团煤炭库存可用天数

数据来源:WIND 国信期货 2.5 季节性规律 从历史价格来看,下半年煤炭价格容易上涨,一方面,进入7、8月份,夏季需求高峰到来。到了10月附近,冬季取暖需求来临,季节性需求特征较为明显。 表:动力煤现货价格季节性涨跌

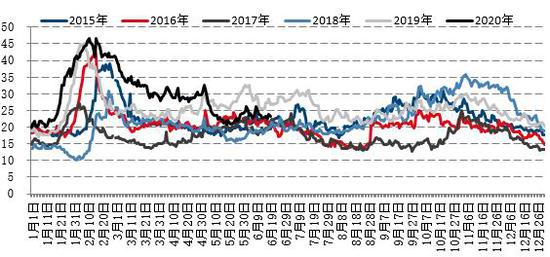

数据来源:WIND 国信期货 三、动力煤后市分析及展望 受到全球宽松货币政策影响,金融市场及大宗商品价格触底反弹,但随着主要国家复产复工加快后,疫情二次爆发压力加大,市场在震荡中上行。 受到主产地安全生产等因素影响,煤矿产量释放低于预期,产量明显下滑。进口量在快速增长后,逐步收紧,在进口总量不变的情况下,后期进口量可能受到控制,内外价差继续拉大,成为市场关注的焦点。受到夏季高温及冬季取暖需求等因素影响,上下游产业链库存将维持相对偏低水平。7-8月有望维持继续强势,随着消费淡季的来临,在9月有望回落,但跌幅有限,随着冬储需求的启动,10月有望再度走高,但受到电价降价影响,限制上行高度。整体来看,下半年核心运行区间预计在525-575附近,平稳运行为主。 风险提示:进口政策、地缘政治、去产能政策。 国信期货 徐超 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);