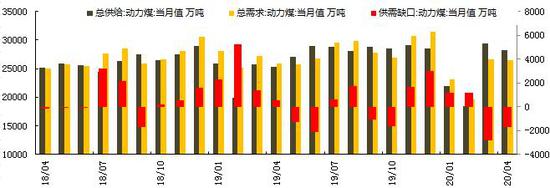

要点提示与策略: 基本面改观后,动力煤(557, 1.60, 0.29%)市场形成供应偏紧,需求有支撑的局面。5-6月价格V反后延续高位区间震荡态势。即将到来的7月,电厂高日耗状态预计将继续保持,工业、三产用电继续支撑。由于环保限产和排查安全政策力度等前期关闭产能或将逐步在7月放开。产量预计有所提升;进口段仍将保持较为偏紧的状态,动力煤价格在目前高位后关注供应端复产情况,总体来看易涨难跌。 策略:偏多,煤价短期重心平台或在530一带,下方支撑力度较强。 一、走势回顾 动力煤走势在5月下旬稍作调整,在需求预期较好6月走出近期新高后处于高位宽幅震荡的趋势中。整个市场已经逐渐从前期的底部价格中枢抬升。同时6月出现部分主产地煤矿停产也夯实了市场的支撑基础。5-6月份,我国各地区生产制造水平恢复情况继续稳步回补,夏季高峰补库窗口期,下游电厂采购力度提升,而国内疫情好转也促使下游工业逐步加大补库力度。随着近期气温升高沿海电厂及重点电厂日耗水平持续攀升。旺季国内煤炭需求逐步好转,价格稳定在高位区间。 图1:动力煤平衡表和基差图

数据来源:Wind;华安期货投资咨询部 二、供需面分析 1.产量缩减需求攀升 旺季动煤价格坚挺 2020上半年即将结束,对于煤炭生产行业来说,今年前期为了防止疫情多数复工煤矿均不能满负荷生产,导致煤矿产量恢复较慢,。主产区山西、陕西、内蒙等地均延后当地煤矿复产时间,煤炭运输不畅,供应在阶段性偏紧。中期国内上下游开始陆续有序生产复工,铁路发运量有所改善。但从5-6月份来看,整体需求在旺季来临转好的情况下,供应端再次出现缩紧的情况。 原煤生产由增转降。5月生产原煤3.2亿吨,同比下降0.1%,4月同比为增长6.0%;日均产量1029万吨,环比减少45万吨。1-5月生产原煤14.7亿吨,同比增0.9%。,5月产量比4月有所回落。受到安全生产以及两会开展等政策影响,6月煤炭产量进一步收紧,产地方面“两会”召开后,产地煤矿安全及环保检查较多,且前期陕蒙严查“一票煤”,河北省6月1日起对入境运煤车辆予以检查,坚决打赢蓝天保卫战;安全生产月主产地各类政策相对高压,且6月上旬陕西发生一起较大矿难,山西、陕西相关部分相继发布安全隐患煤矿停产整顿及处罚名单,造成多家大型煤矿停产整顿。而5.1后高速收费导致产地汽运情况较为混乱,中长途运费涨幅较大,秦皇岛-广州,南京,宁波等地运费一度达到40元以上。除下游部分刚需企业外多数采购方转为铁路发运。 另一方面随着初夏来临,无论是居民用电还是商业工业用电需求都在逐步攀升。煤炭采购行为增多国内钢铁、水泥等企业开工率维持高位,部分行业同时加大煤炭采购量。动力煤供需格局已经从前期的供应宽松变为阶段性供应缩减以及下游有需求支撑的状态。 图2:原煤产量及增速

数据来源:wind;华安期货投资咨询部 图3:大秦线煤炭运量

数据来源:wind;华安期货投资咨询部 从宏观数据来看工业增加值是下游需求端的核心数据,在4月数据重回增长之后,中国5月规模以上工业增加值增幅进一步扩大。全国规模以上工业增加值同比增长4.4%,增速比4月份加快0.5个百分点;环比增长1.53%。在三大门类——采矿业、制造业、电热燃水公共事业数据中,采矿业增加值同比增长1.1%,增速较4月份加快0.8个百分点;制造业增长5.2%,加快0.2个百分点;电力、热力、燃气及水生产和供应业增长3.6%,加快3.4个百分点。电热力较高的增长幅度也反映了旺季来临底部需求的复苏,6月数据尚未出炉,但预计增长趋势不变。 2.准入额度消耗较大 进口煤格局有转变 5月进口煤炭2206万吨,环比减少889万吨,同比下降19.7%;1-5月进口煤炭1.49亿吨,同比增长16.8%。1-4月我国进口煤炭1.267万吨,平均每月3167.5万吨。对比该水平,5月份大概少进口了近1000万吨,进口收紧对煤价反弹支撑功不可没。上半年整体进口量偏高,年度进口额度消耗较快,近期煤炭通关难度较大,终端采购转向国内煤。 回顾今年年初,已经排队等候时间较长的进口煤开始大量涌入,促使我国1、2月份,进口煤大量增加。从3月份开始,沿海进口煤管控力度加大,收紧进口煤,部分港口码头限制异地报关,以及严控进口额度,利好于国内煤炭市场。但受进口煤价格低廉等因素影响,进口煤依然处于高位。从4月份开始,随着国际疫情的蔓延,南非、哥伦比亚以及印度都出现了煤矿关停以及封锁港口的现象;但由于进口煤性价比依然突出,澳洲、印尼等国煤炭继续大量涌入国内市场,1-4月份,我国累计进口煤炭12672万吨,同比增长26.9%。在受疫情影响,国内煤炭需求下降的情况下,进口煤同比大幅增加,造成国内市场雪上加霜,也是促使今年1-4月份北方港口煤炭发运量同比出现5200万吨大幅减少的推手,造成我国矿路港航各行业生产和运输不饱和,企业经营利润下降。 图4:褐煤进出口情况

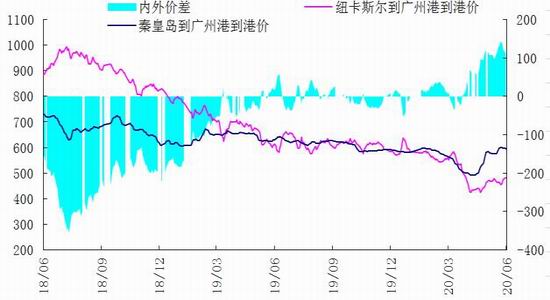

数据来源:wind;华安期货投资咨询部 图5:内外到港价价差

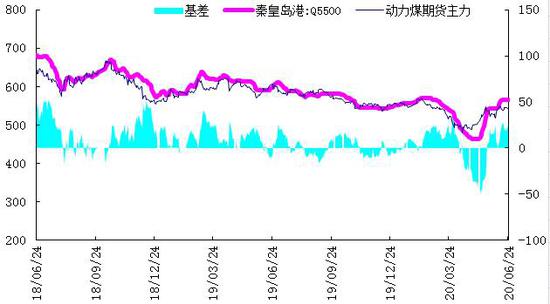

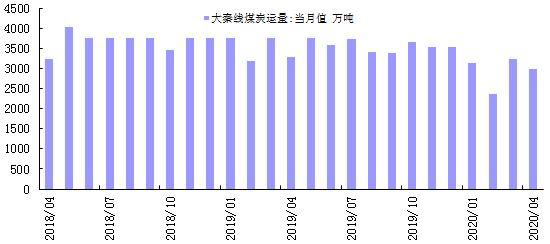

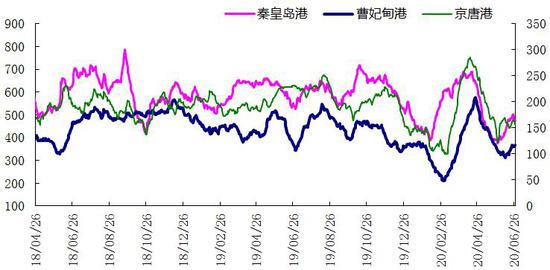

数据来源:wind;华安期货投资咨询部 为了稳定煤炭市场,煤炭协会发出倡议呼吁煤企限产保价、理性营销,建议主要产煤省市自治区密切关注区域产量超需求释放。煤电长协签订、协会呼吁限产保价、电厂日耗已恢复去年同期水平且存进一步回升预期。 目前国内供应充足,国内煤日产量在1000万吨以上的高水平,进口来看虽5月份进口减少,但1-5月进口总量仍偏大,全国累计进口煤炭14871.1万吨,同比增了16.8%,按2019年水平平控还有差距,按照2018年水平更是相距甚远。另一方面,进口煤对国内煤价冲击大,影响国内市场稳定。 预计政策上将继续加强对进口煤的干预,进一步优化调控进口煤,利多因素逐步累积,助推煤炭市场走出至暗时刻。5-6月份,煤价出现持续上涨,环渤海港口下锚船大幅增多,沿海煤炭运输恢复往日的繁忙。 3.大秦运线后期发力 港口库存整体下降 对比4-5月初,5月中下旬开始截至6月底,港口去库存效应明显,环渤海港口库存持续降低。5月初恢复收取高速费且叠加大秦线等铁路干线进入检修窗口,产地发运至港口煤炭总量持续维持低位水平。但从数据上看整个5月份,大秦线完成货物运量3163万吨,同比减少20.5%,环比增加了191万吨;1-5月份,大秦线累计完成货物运量14868万吨,同比减少18.4%。在五月份春季集中修期间,大秦线运量环比超过了四月份,说明了经济企稳回升,煤炭需求逐渐转好;加之铁路部门科学组织,做到了维修、运输两不误。 大秦铁路承担着我国“西煤东调”、“北煤南运”的国家战略,是山西、陕西、内蒙古西部煤炭外运的主通道,为满足铁路扩能增量的需要,增加煤炭来源,上游加快建设了准朔等一系列支线;内蒙中西部、宁夏北部、陕西北部优质煤炭上大秦线运输数量已由几年前20%的市场份额提升到30%以上。进入6月份,大秦线基本处于满发状态,日均发运量推高至120万吨,全力追赶生产进度。 而5-6月气温快速升高,电厂提前补库以及下游部分行业采购行为增多,环渤海港口库存在5月下旬开始迅速消耗,其中秦皇岛港在6月持续稳定在500万吨以下。 图6:沿海煤炭运价

图7:主要港口煤炭库存

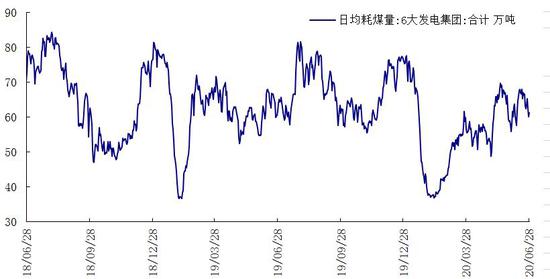

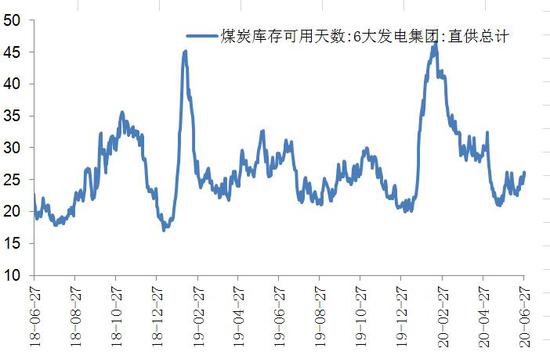

即将进入夏季用煤高峰节点,环渤海港口调入调出均处于高位,港口锚地船舶数量较多,伴随而来的是沿海煤炭运输再现火热景象。黄骅港、秦皇岛港两港拉煤船大量增加。截至6月25日,黄骅港下锚船58艘,预报15艘;秦皇岛港下锚船33艘,预报船舶15艘。沿海煤炭市场再现船舶集中到港拉运的火热景象,港口运输趋向繁忙。沿海煤炭市场反弹。随着高速公路收费、进口政策收紧、水泥需求提升、电厂日耗增加等利好因素,促使煤炭市场情绪转好,煤价持续上扬。 4.社会用电量环比增幅明显 迎夏高峰需求有支撑 截止到6月22日,沿海六大电厂日耗回升,沿海六大电力集团合计耗煤67万吨,合计电煤库存1562.72万吨,存煤可用天数23.32天。近期气温逐步升高,随着迎峰度夏窗口的来临,且下游各行业赶工力度较大,全国用煤需求持续维持较高水平,沿海电厂日耗较为良好。 进入6月伴随着气温回升,下游电厂日耗持续运行于58-66万吨附近震荡,库存持续下滑,在煤炭价格底部企稳回升的背景下,下游采购需求有所释放,煤炭货盘增加,支撑船东涨价。加之非煤货盘支撑,沿海煤炭运价继续向好。同时,北方港口季节性大风封航较频繁,叠加华南方向水域通行不畅,沿海煤炭运力周转整体放缓,对运价形成一定支撑。沿海煤炭运输市场船货格局发生转变,运价维持上行走势。 图8:6大发电集团日均耗煤

图9:电厂库存可用天数

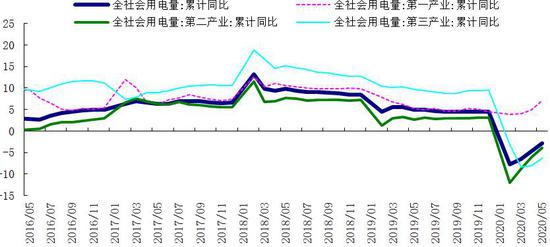

图10:社会用电量趋势

下游继续加快复工复产步伐,工业用电量增加,第三产业用电量逐渐回升,沿海电厂日耗明显增加;但同时近期进口煤管控严格,而在国内煤价高位区间的刺激下,下游拉运积极性提升。即将迎来夏季用电最高峰,部分下游用户有提前采购补库需求释放。对煤价有支撑作用,后期整体市场易涨难跌。 三、市场展望 基本面改观后,动力煤市场形成供应偏紧,需求有支撑的局面。5-6月价格V反后延续高位区间震荡态势。即将到来的7月,电厂高日耗状态预计将继续保持,工业、三产用电继续支撑。由于环保限产和排查安全政策力度等前期关闭产能或将逐步在7月放开。产量预计有所提升;进口段仍将保持较为偏紧的状态,动力煤价格在目前高位后关注供应端复产情况,总体来看易涨难跌。 策略:偏多,煤价短期重心平台或在530一带,下方支撑力度较强。 华安期货 王飞 陆哲远 鲍峰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: