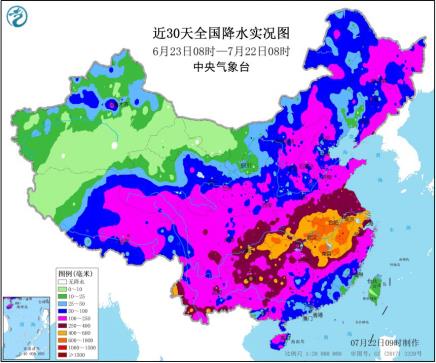

原标题:螺纹钢(3777, 8.00, 0.21%):走出雨季期价开涨,需求成色仍待验证 来源:文华财经 征稿(作者:金信期货 盛文宇)--在宏观、产业向好预期以及逐步走高的成本支撑下,螺纹2010合约4月以来始终维持上升趋势,但受制于高库存及区域现货上涨乏力,盘面走势并不流畅。近期随着降雨减少,华东地区螺纹价格出现明显回升,贸易商也积极囤货看涨,但后市螺纹2010合约的价格高度仍受限于实际需求的成色,以及螺纹库存在三季度的去化幅度与节奏。 一、雨过天晴,华东螺纹价格逐步走出洼地 图1:近30天全国降雨实况图

资料来源:中央气象台,金信期货研究院 图2:各区域样本螺纹社会库存

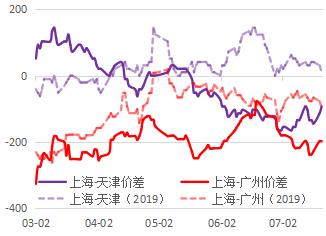

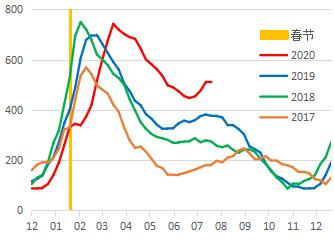

资料来源:Mysteel,金信期货研究院 图3:天津、上海、广州三地螺纹价格差(过磅)

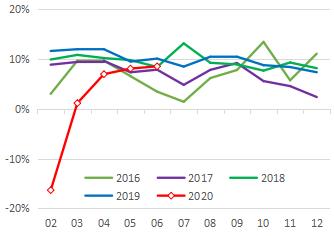

资料来源:Wind,金信期货研究院 自五月初开始,华南地区开启大规模降雨,而后降雨范围扩展到华东地区及长江流域,截至上周,中央气象台连续41日发布暴雨预警,对螺纹需求形成了明显的影响,加之3-5月下游地产基建项目复工赶工项目接近尾声,螺纹钢出现阶段性需求下滑。受持续降雨影响,自6月中旬开始,华东地区螺纹钢社会库存出现明显累积,华东地区螺纹钢价格与其他地区的价差也低于往年同期水平,形成了明显的价格洼地。 目前华东地区降雨已有所缓解,近一周华东螺纹价格也出现明显的相对回升,截至7月22日,上海与天津螺纹主流规格价差周度回升40元/吨,上海与广州螺纹价差周度回升30元/吨。华东地区是螺纹钢交割的主要地区之一,区域螺纹价格对近月螺纹盘面走势具有较强的参考意义,华东螺纹价格逐步走出洼地,意味着现货对于螺纹2010合约的压制持续降低,为盘面进一步上行提供基差空间。 二、产业预期向好,库存向社会转移 图4:房地产开发投资额当月同比增速

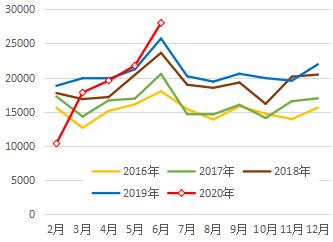

资料来源:国家统计局,金信期货研究院 图5:样本螺纹社库与厂库库存差(对齐春节)

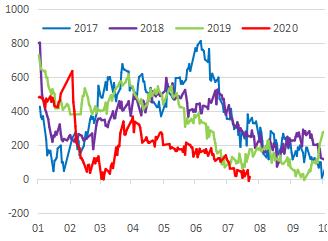

资料来源:Mysteel,金信期货研究院 图6:当月地产新开工面积

资料来源:国家统计局,金信期货研究院 图7:上海螺纹现货对10合约基差

资料来源:Wind,金信期货研究院 对于螺纹下半年的需求,市场普遍维持强基建+稳地产的预期。在疫情带来的经济下行背景下,基建的逆周期调节作用凸显,上半年围绕基建推出的各项财政政策逐步落地,下半年基建投资增速有望进一步上升,形成基建领域的二次发力。地产方面,房地产开发投资额、土地购置面积等指标在6月都出现明显增长,尤其6月当月房屋新开工面积同比增长8.9%至2.8亿平方米,增速较5月上升6.4%,为下半年地产行业钢材需求形成了较大保障,预计后期房屋施工面积以及房地产用钢需求量仍有望持续增长。 产业预期向好的同时,市场对后市螺纹走势相对乐观,自6月下旬开始,螺纹库存逐步从厂库向社会库转移,一个月内样本螺纹社库与厂库差从447万吨上涨至512万吨,涨幅15%。贸易商在雨季结束前已经提前开启新一轮囤货,说明流通环节同样看好后市螺纹需求与价格。但与此同时,螺纹2010合约之上贸易商的套保盘已经非常巨大,如果期现共振上行的行情没有在未来一到两个月上演,持续囤积现货将导致贸易商扎堆交割,对2010合约造成较大压力。 三、库存去化速度将决定后市价格高度 在宏观、产业向好预期以及逐步走高的成本支撑下,螺纹2010合约4月以来始终维持上升趋势,但受制于高库存及区域现货上涨乏力,螺纹上行行情呈现阶梯状,短期利多因素拉涨价格,但随即陷入震荡,多头快速由攻转守,在震荡区间下沿形成支撑,直到新的市场利多因素出现再度拉升,步步为营。后市若螺纹需求在强基建+稳地产的下游需求中形成明显的库存下降,2010合约仍有进一步上升空间。而随着雨季结束,螺纹需求将再度面临高温天气的考验,近期上海市已发布了今年首个高温橙色预警,若螺纹需求迟迟没有明显回升、在三季度形成明显的库存去化,随着交割的逐步临近,螺纹2010合约上行空间将逐步缩减。 作者简介:盛文宇,美国纽约大学金融工程硕士,主要研究黑色产业以及玻璃(1687, 22.00, 1.32%)纯碱产业链。2012年接触商品期货,多次参与现货市场调研,崇尚自上而下,以基本面为主的综合型分析。上期所2018—2019年度优秀黑色金属分析师奖;郑商所2019年度玻璃高级分析师;郑商所纯碱优秀分析师。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: