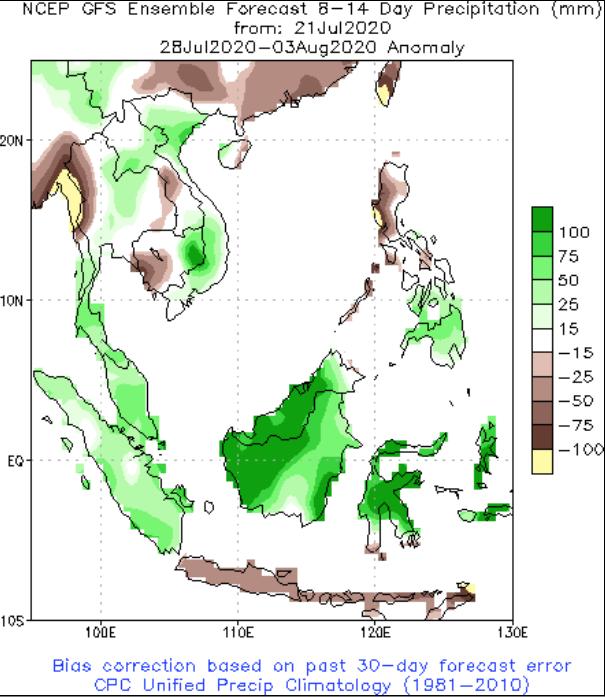

来源:农产品期货网 本周以来随着菜油逐渐减仓下行,市场唱空油脂的声音逐渐增强。不过昨天马来西亚一家棕榈(5736, 2.00, 0.03%)油生柴工厂失火的事件再度点燃了棕榈油的上涨行情,使得周四夜盘棕榈油09合约在经历前两日的震荡行情后突然增仓大涨,涨幅逾4%。这是否意味着涨势还没有结束?棕榈油上方的高位又能看到多少呢?本文将对近期棕榈油的交易逻辑进行梳理。 1、产地减产预期不断增强 7月以来,印尼地区降水偏多引发的洪涝灾害已致使人员伤亡,油棕果采摘也不可避免地受到影响,有消息称印尼7月上半月棕榈油产量将减产40%,引发减产担忧,助推棕油上涨。不过印尼棕榈油月度供需报告数据一向公布较晚,滞后性较强,在等待消息落地之前子弹可能会飞一段时间。 从降水预测来看,印尼加里曼丹岛西部在7月底8月初降水将继续偏强,对棕榈油产量的影响或将延续。不过根据美国NOAA7月上旬发布的气候预测,拉尼娜现象在北半球秋季持续的可能性是50% -55%,持续到2020/21年冬季的概率是50%。作为与厄尔尼诺相对应的气候特征,拉尼娜将给东南亚地区带来丰沛的降水,NOAA预期拉尼娜下半年出现的概率偏低,接近中性,因此东南亚地区降水强度料不会太高。 从气候对产量的影响来看,洪涝只是影响油棕果采摘,对油棕树生长影响较小,因此在恢复采摘之后,产量大概率会出现回升,在填平月度产量差异后,年度产量几乎不受影响。类比2017/18年的弱拉尼娜现象,印尼棕榈油产量仍逐年增产400万吨左右,所以洪涝灾害带来的减产现象不可持续,还需关注后续月份降水情况辅佐判断。 图1.印尼降水预测

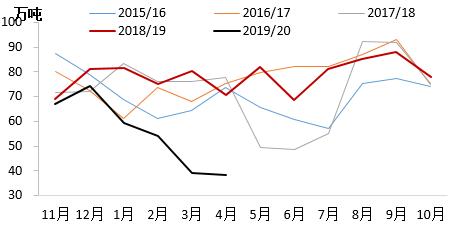

尽管洪涝灾害对棕榈油产量的影响偏向于短期,不过近期马来西亚种植园劳动力短缺的现象越来越引发市场注意。马来西亚棕榈油协会MPOA表示,马来西亚棕榈油单产将降低25%之多,因预期劳动力短缺状况在未来几个月将加剧。马来西亚种植园的劳动力有80%以上来自印尼和孟加拉国等国,随着疫情发展,各国国界线封闭,成千上万劳动力离开马来西亚,而马来西亚当地人对从事种植园的工作意愿较低,因此未来马来西亚种植园油棕果采摘将受到影响,进而导致产量下滑。据马来西亚棕榈油协会(MPOA)发布的数据显示,2020年7月1-20日马来西亚毛棕榈油产量环比减8.88%,其中马来半岛减6.81%,沙巴减17.85%,沙捞越增1.51%,马来东部减12.62%。后续来看,在疫情持续存在的情况下,一时将难以招募到国外劳动力,只能依靠国内劳动力,未来可关注政府对这方面的政策应对,若劳动力问题得不到解决,预计整个丰产季产量都将会受到影响。 2、印度植物油需求向好,提振马棕油去库 在供给端预期收窄的情况下,需求端近期也有所改善。对于棕榈油进口大国印度而言,从6月开始,印度对马来棕榈油的进口量大幅抬升,并且抬升趋势有望在7月延续,马棕油三季度库存在出口提振下大概率将在200万吨左右低位徘徊,支撑棕油价格。不过截至7月24日,印度新冠肺炎累计确诊病例已升至128万例,并且每日新增确诊人数仍在与日俱增,疫情对餐饮需求的冲击仍在,这将是阻碍棕榈油消费的重要因素,未来应持续关注印度方面的进口情况对马棕油库存压力的影响。 图2.印度棕榈油进口量

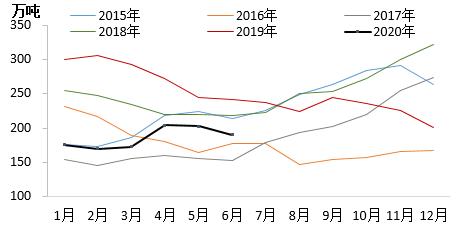

图3.马棕油库存

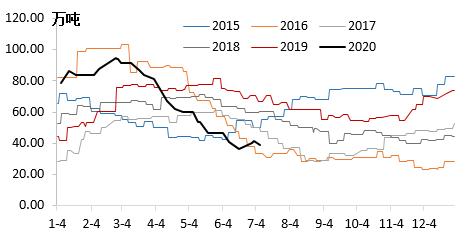

3、国内棕榈油库存偏低 从国内角度来看,从今年年初开始,我国棕榈油的进口利润便维持贴水状态,加之疫情同时阻碍了运输和下游消费,上半年我国棕榈油的进口量同比下降了30%以上,供应端压力不大。截至7月第三周,国内棕榈油港口库存为36.8万吨,相较于往年同期水平处于近5年同期低位,库存压力较小。后续来看,随着夏季气温升高,棕榈油在植物油中的掺混比例将提高,叠加地摊经济对需求的拉动,国内棕榈油累库速度料不会太快,对盘面构成支撑,国内连棕油走势大概率略强于外盘。不过经过7月第三周持续拉涨后,棕榈油的进口利润快速修复,若未来出现利润升水,或加快棕榈油之后进口节奏,从供给端施压国内盘面。 图4.国内棕榈油港口库存

整体来看,近期棕油上涨的动力更多来自于对未来三季度马来、印尼产地减产的预期,而从已经披露的产量数据来看,虽然马来棕榈油7月1-20日产量环比下降,但采摘滞后对产量数据影响毕竟有限,且在恢复正常采摘节奏后完全可以修复前期的产量降幅,因此减产一事需谨慎看待。从出口端来看,6月以来,印度方面的需求持续向好,提振马棕油出口,如果未来印度需求继续好转,将有助于减缓马棕油的库存压力,期价将存在上行动力,但鉴于印度的需求受疫情干扰具有较大的不确定性,因此未来仍需关注产地的产量和出口的变动情况。从点位角度来看,当前棕榈油9-1价差略高于近5年同期水平,09合约期价大概率被高估,不宜继续追高,可关注01合约在5650附近的突破情况,若实现有效突破,可轻仓跟进多单,止盈位调整至5800附近。(农产品期货网特约分析师史玥明,转载请注明来源) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);