观点: 后期国内供给压力虽然较大,但这部分压力盘面前期已大部分消化,且随着盘面价格的上涨,下游买库备库将会趋于积极,部分油厂的库存压力预计将有所减轻。而在巴西大豆(4694, 49.00, 1.05%)贴水持续走强和美豆上涨后我国进口大豆成本走升,且生猪存栏的恢复为豆粕(2938, 22.00, 0.75%)提供了较强支撑,预计市场情绪的力量将继续推动盘面的上涨。 建议: 建议M2009合约前多依托2800续持。关注美豆产区天气、两国贸易关系和中国进口大豆的节奏。 一、走势回顾 6月豆粕整体震荡盘整,期价在2800附近反复震荡,多空之争持续拉锯。一方面,美豆受中国持续买船和天气升水影响明显上涨,但库存依旧处于较高水平,且丰产预期压制盘面。另一方面,国内在远期供给风险溢价和巴西大豆库存转紧预期下,大豆进口成本不断扩大,为多头提供信心。但中国今年的持续买船令国内大豆库存不断攀升,豆粕库存大幅回升,基差不断走弱,使得空头意志坚定。 图1:豆粕指数日线 单位:元/吨

资料来源:文华财经,长安期货 图2:豆粕指数周线走势 单位:元/吨

资料来源:文华财经,长安期货 二、基本面信息 (一)美豆:中国持续购买,去库加速,重回900美分 1.新豆播种面积和期末库存意外下调,带动盘面打开向上空间 美国农业部公布的面积报告显示,美豆种植面积8382.5万英亩,市场预期8471.6万英亩,3月预估8351万英亩。库存报告显示,美豆13.85989亿蒲,市场预期13.92亿蒲,去年同期17.8308亿蒲。面积和库存数据均低于预期,报告公布后,美豆大涨2.38%,四个月来首次站上900美分。 表1:美豆种植面积

数据来源:USDA 长安期货 表2:美豆期末库存

数据来源:USDA 长安期货 2.天气暂难以找到炒作题材 进入7月,美豆处于生长关键期,产区天气成为关注焦点。据美国农业部,截止6月23日,美国大豆的干旱率仅仅为2%,干旱等级为D0和D1。从未来半个月的天气模型来看,降雨量开始减少,气温将开始回升,但中西部大豆种植带土壤墒情优良,水分充足,非常有助于大豆生长,天气暂时难以形成炒作题材。但我们仍需持续关注,因为天气上只要有一点风吹草动都会给让多头情绪高涨。 3.巴西可销量大幅减少,美豆优势令其需求强劲 因前期雷亚尔汇率的大幅贬值和中国持续买船,今年巴西大豆提前大幅销售,使得后期可销售量大幅减少,也因此导致近期巴西大豆贴水持续走强,而美湾和美西大豆价格优势凸显,有利于美豆去库存。巴西政府贸易数据显示,巴西6月大豆出口量共计1375万吨,2019年同期为855.2万吨,同比增幅60.8%。据机构预估,巴西2019/20大豆已销售90%,同时20/21大豆预销售40%。 美国农业部公布周度出口净销售显示,截至6月18日当周,2019/2020年大豆净销售量为601900吨,2020/2021年净销售为560700吨。2019/20年度对中国累计销售1577.53万吨,累积装船量1288.05万吨,去年同期815.69万吨,已销售未装船为289.48万吨。可见,虽然两国贸易关系时紧时松,但我国进口大豆的动作从未停止,中国的大量采购为美豆提供了较强支撑。 美豆来看,短期受中国持续进口的支撑将维持偏强震荡,后期还需关注天气的变化。 图3:巴西大豆出口月度值 单位:千克

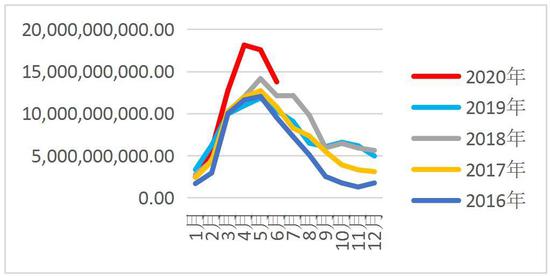

资料来源:wind,长安期货 图4:美豆周度出口数据 单位:吨

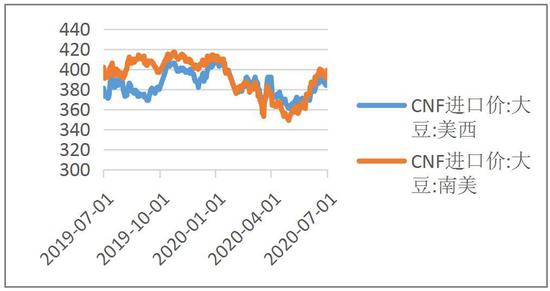

资料来源:wind,长安期货 (二)国内豆粕:供给端压力仍存VS进口成本上涨、需求支撑 1.供给压力仍较大 海关总署公布的数据显示,我国5月大豆进口938万吨,较去年同期增长27.7%;1-5月累计进口3,388万吨,同比增长6.8%。其中,中国5月份从巴西进口大豆886万吨,创下2019年5月份以来的最高水平,比上年同期的630万吨增加41%,比今年4月份的593.9万吨增加49%。从美国进口的大豆数量为491,697吨,比上年同期减少近50%,创下2019年1月份以来的最低月度进口量。 三季度,中国大豆进口商预计将会加快采购美国大豆,因为秋季美国大豆将要收获上市,而且中国需要履行第一阶段贸易协议的采购承诺。据Cofeed最新实时调查统计,2020年7月份国内各港口进口大豆预报到港158.5船1039.8万吨,8月初步预估940万吨,较上周预估增20万吨,9月初步预估维持810万吨,10月份初步预估730万吨,11月到港量初步预估740万吨。按上述到港预估量,预计2019/2020年度(2019年10月至2020年9月)中国进口大豆量将达到9621.38万吨,较上年度我们调查的进口量8279.49增长1341.89万吨,增幅16.21%。 据我的农产品网对国内111家主要油厂调查显示,2020年第26周,全国主要油厂大豆库存及豆粕库存均上升。其中大豆库存499.17万吨,同比去年增加98.95万吨,增幅24.72%;豆粕库存为100.66万吨,比去年同期增加13.93万吨,增幅16.06%。 不过,国内虽然供给压力较大,但这部分压力盘面前期已大部分消化,且随着盘面价格的上涨,下游买库备库降会趋于积极,部分油厂的库存压力预计将有所减轻。 图5:我国大豆进口月度值 单位:万吨

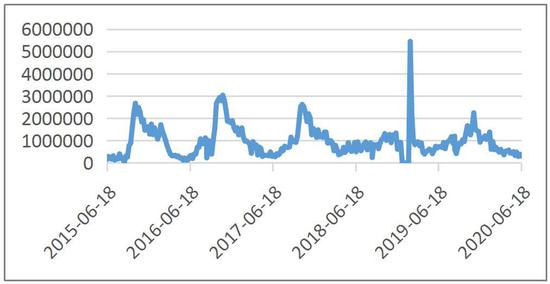

资料来源:wind,长安期货 图6:进口大豆港口库存 单位:吨

资料来源:wind,长安期货 图7:CNF进口价 单位:美元/吨

资料来源:天下粮仓,长安期货 图8:国内豆粕库存 单位:万吨

资料来源:天下粮仓,长安期货 2.进口成本上涨 近期因巴西大豆所剩不多,贴水持续走强,美豆更具价格优势,但美豆价格亦走高,大幅提升了我国进口大豆的成本。截止6月30日,美西CNF进口价为394美元/吨,月涨22美元/吨,巴西CNF进口价为399美元/吨,月涨24美元/吨。 3.养殖业刚性需求逐渐增加 6月猪价大幅度走高,主要是猪源供应出现缺口,随着去年冬季仔猪腹泻及补栏量有限,导致目前生猪出栏量减少,养殖户惜售情绪渐起,稳拿主动权。加之下旬受端午节支撑,猪价持续上涨。外三元出栏均价33.58元/公斤,环比涨幅14.96%。猪肉价格重回“3”时代对养殖业补栏具有积极的促进作用,生猪存栏增加将提升对饲料的需求。农业农村部介绍,5月份能繁母猪存栏环比增长3.9%,连续8个月环比增长,累计增长23.3%;生猪存栏环比增长3.9%,连续4个月环比增长,比2019年年末增加3800万头。 三、总结 综合来看,国内供给压力虽然较大,但这部分压力盘面前期已大部分消化,且随着盘面价格的上涨,下游买库备库将会趋于积极,部分油厂的库存压力预计将有所减轻。而在巴西大豆贴水持续走强和美豆上涨后我国进口大豆成本走升,且生猪存栏的恢复为豆粕提供了较强支撑,预计市场情绪的力量将继续推动盘面的上涨。操作上,建议M2009合约前多续持。关注美豆产区天气、两国贸易关系和中国进口大豆的节奏。 长安期货 魏佩 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: