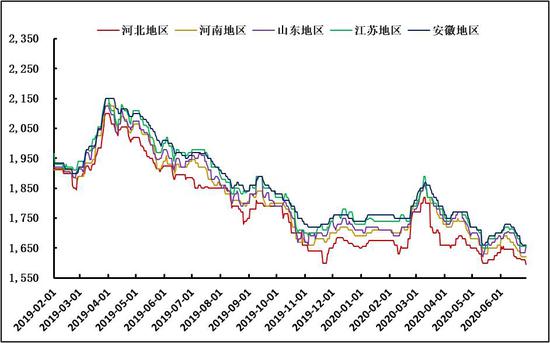

摘要: 6月份尿素主力期价冲高回落,价格在反弹至前期阶段性高点一线受阻后弱势下挫,整体来看月内价格表现疲弱,价格承压均线系统低位运行。 展望7月份,我们认为尿素09合约价格恐难改弱势格局,延续低位弱势运行的概率较大。首先,玉米(2174, -6.00, -0.28%)肥基本结束,后续消费以小麦底肥为主,但短期来看农需支撑弱化,难以对尿素形成有力支撑。此外,工业需求亦难言乐观,秋季肥主要以磷肥为主,且现阶段政策下复合肥价格恐弱势回落,因此终端需求我们持谨慎态度。其次,尽管6月底国内尿素开工与日产开始高位回落,但考虑到7月份部分装置面临重启,我们预估7月份日产有望高位震荡运行,供给端依然面临部分增量压力。 基于此,我们认为后续尿素价格恐延续弱势运行,操作上建议逢高沽空为宜,建议入场区间[1550,1580],目标区间[1450,1500],止损1600。 一、六月行情概述 6月份尿素主力期价冲高回落,价格在反弹至前期阶段性高点一线受阻后弱势下挫,整体来看月内价格表现疲弱,价格承压均线系统低位运行。本月价格弱势回落,一方面是由于生产企业利润尚可导致高开工、高日产,供给端压力未能有效缓解进而给予尿素价格利空压制,另一方面,随着农业需求临近尾声,工业需求开工回落,需求弱化,整体来看尿素需求端趋于弱化,进而令原料价格承压。与此同时,外盘油价企稳反弹、宏观情绪趋于向好以及产业库存压力不大等因素又一定程度限制尿素价格下跌空间。因此,整体来看,本月尿素价格于底部弱势运行。 展望7月份,我们认为尿素09合约价格恐难改弱势格局,延续低位弱势运行的概率较大。首先,玉米肥基本结束,后续消费以小麦底肥为主,但短期来看农需支撑弱化,难以对尿素形成有力支撑。此外,工业需求亦难言乐观,秋季肥主要以磷肥为主,且现阶段政策下复合肥价格恐弱势回落,因此终端需求我们持谨慎态度。其次,尽管6月底国内尿素开工与日产开始高位回落,但考虑到7月份部分装置面临重启,我们预估7月份日产有望高位震荡运行,供给端依然面临部分增量压力。基于此,我们认为后续尿素价格恐延续弱势运行,操作上建议逢高沽空为宜,建议入场区间[1550,1580],目标区间[1450,1500],止损1600。 图1:尿素期货价格走势

资料来源:文华财经,海证期货 图2:尿素现货市场走势

资料来源:Wind,海证期货 二、装置重启预期下,日产恐高位运行 如下图所示,6月份国内尿素开工开始高位回落,供给端增量压力环比上月有所弱化。据卓创数据显示,截止6月24日尿素开工负荷约74.47%,天然气制尿素开工率约78.69%,均较5月有所下降。分颗粒类型来看,目前小颗粒开工78.69%,中颗粒开工约79.17%,大颗粒负荷约54.36%。我们认为本月尿素开工出现回落,主要是部分装置面临停车导致检修损失量有所增加,进而令开工出现下降。从隆重石化统计的6月份停车检修情况来看,本月装置停车检修损失量约23.34万吨,环比上月明显增加。受此影响,国内尿素开工开始高位回落。但是需要注意的是,尽管6月份开工出现季节性回落,但是与历史同期水平相比,今年6月尿素日产下降有所延缓且缩量相对有限。我们认为导致出现这种情况,可能与产业利润尚可有关。今年二季度尿素生产企业利润丰厚,即便是固定床工艺依然存在50-200元/吨不等的利润。6月份尿素利润出现一定程度下滑,但整体来看,产业上游利润尚可促使企业停车意愿较低,这也是高开工下降缓慢的重要因素。 表1:6月尿素停车检修情况

资料来源:隆众石化,海证期货 展望7月份,我们认为尿素开工继续回落空间或有限,后续生产负荷有望企稳回升。这主要是考虑到以下几方面因素。首先,从7月份的装置运行情况来看,计划检修装置量相对有限,预估装置检修损失量约19万吨,环比6月有所减少。另外,7月份还将面临部分前期停车装置重新恢复压力,加之产业利润并未恶化至减产境况,企业大幅降负的概率较小。因此,我们认为7月份开工有望企稳或小幅回升。如若此,那么供给端压力或再次显现,进而令尿素价格承压。此外,从液氨与尿素的价差运行的季节性规律情况来看,6月份两者价差大幅下挫导致装置转产尿素压力凸显,展望7月份,从历史季节性走势情况来看,7月份两者价差有望继续攀升,那么对于尿素价格也将形成一定抑制。 表2:7月尿素检修情况

资料来源:隆众石化,海证期货 图3:国内尿素开工率

资料来源:卓创资讯,海证期货 图4:液氨与尿素价差

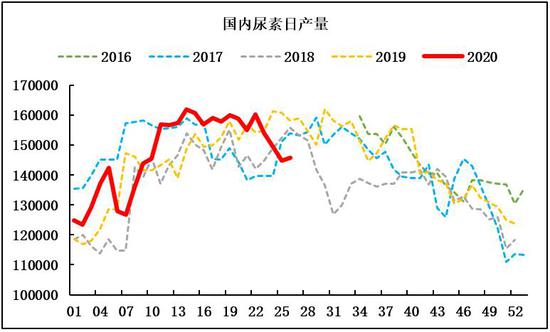

资料来源:卓创资讯,海证期货 从日产情况来看,6月份日产出现高位回落,据万德数据显示,截止6月24日,国内尿素日产约14.6万吨。对于7月份的日产预估,我们认为随着开工负荷的企稳回升,日产量有望小幅上扬,但空间或有限,整体压力弱于6月份。 图5:国内尿素日产走势

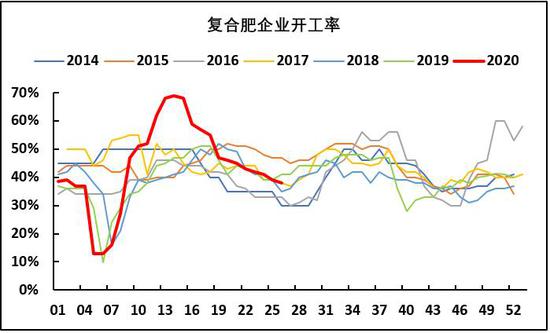

资料来源:Wind,海证期货 三、复合肥开工季节性走低 从农业需求情况来看,6月份主要是夏玉米跟水稻的用肥季,农业刚需支撑犹存一定程度上限制了尿素价格下探空间。但是6月底,随着农业刚需接近尾声,下游刚需支撑逐步弱化,进而加剧尿素价格弱势格局。 从工业需求情况来看,6月份复合肥开工呈现季节性走低。据卓创数据显示,截止6月25日,复合肥开工率降至38%,环比5月底下降约5%,降幅有所趋缓。 展望7月份,我们认为后续复合肥开工继续下探空间或有限,7月份开工负荷有望逐步企稳,但提升空间亦或有限。后续秋季主要是高磷肥使用,对于尿素的消费支撑有限,且从现阶段了解的市场政策情况来看,我们对于7月份复合肥价格持谨慎乐观态度,对于尿素的支撑有限。 图6:复合肥开工季节性

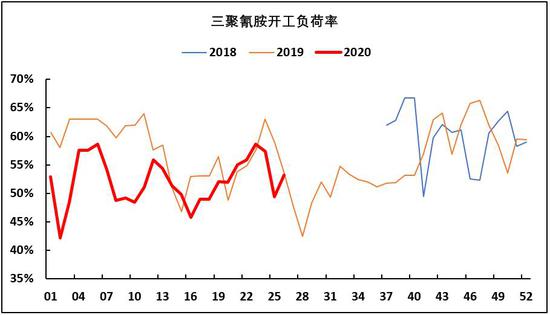

资料来源:卓创资讯,海证期货 6月份三聚氰胺开工先抑后扬,整体表现维稳。据卓创数据显示,截止6月26日三聚氰胺负荷约53.21%,环比5月底下降3%左右,整体来看6月份三聚氰胺负荷基本维持在五成左右水平运行,相对波幅有限。展望7月份,从季节性运行情况来看,后续三聚氰胺开工负荷存进一步下探可能,预估7月份整体开工率或降至45%附近运行,那么对于原料尿素需求支撑将进一步退化。 图7:三聚氰胺开工情况

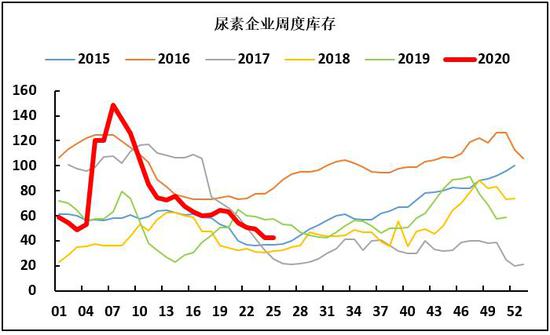

资料来源:卓创资讯,海证期货 四、产业库存压力不大 6月份尿素产业库存继续去化。据卓创数据显示,6月28日尿素企业库存约44.6万吨,环比上月底库存量下降6万吨。分区域来看,华北尿素库存降至10.8万吨,东北地区整体库存约2万吨,西北尿素库存降至19.2万吨,西南尿素企业库存7.3万吨。6月份尿素库存进一步下降一方面是由于供给端开工负荷下调,另一方面农业刚需支撑也一定程度加速库存去化。港口库存情况来看,库存环比上月继续下降。据卓创数据显示,截止6月26日,尿素港口库存约16万吨。 图8:尿素企业库存情况

资料来源:卓创资讯,海证期货 从企业预收情况来看,6月份预收天数有所回落。据卓创数据显示,截止6月21日,企业预收天数约4.6天,同比去年减少11.54%。从季节性规律以及后续农需支撑预期来看,我们认为7月份尿素预收情况依然不容乐观,但继续下探空间或有限。鉴于预收情况谨慎预期,料尿素价格恐难改弱势。 图9:尿素企业预收天数

资料来源:卓创资讯,海证期货 五、后市展望及操作策略 综上所述,我们认为尿素09合约价格恐难改弱势格局,延续低位弱势运行的概率较大。基于此,我们认为后续尿素价格恐延续弱势运行,操作上建议逢高沽空为宜,建议入场区间[1550,1580],目标区间[1450,1500],止损1600。 海证期货 常雪梅 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);