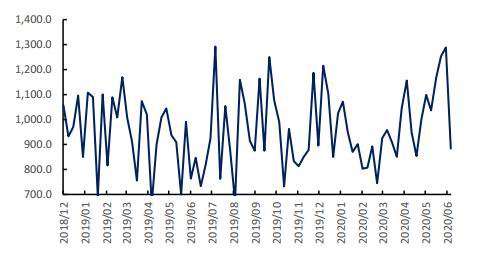

摘要: 上半年铁矿(836, 17.50, 2.14%)供需两弱,但由于中国经济快速反弹,铁矿价格走高。随着全球各国逐渐重启经济,预计需求将会逐渐回升。供给上,预计下半年巴西发货量大幅增长,铁矿供给也会逐渐宽松。预计下半年供需均走强。 国内方面,钢厂进口矿铁矿石库存天数维持在25天以下,铁矿石库存偏低支撑矿价。从四月开始,北方六港到港量不断增长,6月已超去年同期,进口量扩大。 后市展望:国内铁矿库存较低对价格形成支撑。但进口量将逐渐扩大,铁矿价格上行空间有限,预计整体跟随成材走势,但若有利空出现,将会有较大跌幅。 一、行情回顾 铁矿上半年整体走势跟随钢材。但因供应偏紧,库存不断下降,价格支撑较强,走势强于螺纹。5月份,传出淡水河谷工人感染疫情,当地劳工局对Itabira矿区进行封锁的消息。该消息炒作叠加现货供应紧张令矿价一个月大涨20%,随后便维持在高位震荡。 截止6月19日,铁矿石主力合约收于768.00元/吨,较年初涨18%。 图1 铁矿石主力合约(元/吨)

数据来源:Wind、国都期货研究所 图2 铁矿石主力合约成交量及持仓量(手)

数据来源:Wind、国都期货研究所 二、基本面分析 (一)上半年铁矿供需两弱 据世界钢铁协会,2020年4月份,全球64个统计国家和地区的粗钢产量为1.371亿吨,同比下降13%。 截止到6月,今年上半年巴西各港口总发货量达1.18亿吨,较去年同期少12%;澳大利亚各港口总发货量3.76亿吨,较去年同期增2%。巴西和澳大利亚总发货量4.94亿吨,较去年同期少1.4%。 上半年铁矿供需两弱,但由于中国经济快速反弹,铁矿价格走高。5月全球摩根大通制造业PMI录得42.4,较3、4月份开始反弹,随着全球各国逐渐重启经济,预计需求将会逐渐回升。供给上,巴西淡水河谷伊塔比拉综合矿区因诊断出多名员工感染新冠病毒而封矿。但6月17日,禁令解除,该事件发酵前后不过两三周的时间。Vale表示公司将今年各种生产意外已经考虑其中,2020年产量计划维持3.1亿吨-3.3亿吨不变。为追赶上半年拉下的进度,预计下半年巴西发货量大幅增长,铁矿供给也会逐渐宽松。预计下半年供需均走强。 图3 全球粗钢产量当月值(千吨)

数据来源:Wind、国都期货研究所 图4 全球铁矿石海运贸易量(万吨)

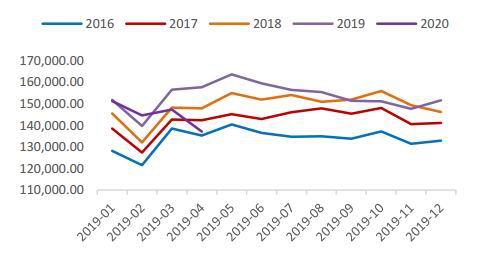

数据来源:Wind、国都期货研究所 图5 澳大利亚港口发货量(万吨)

数据来源:Wind、国都期货研究所 图6 巴西港口发货量(万吨)

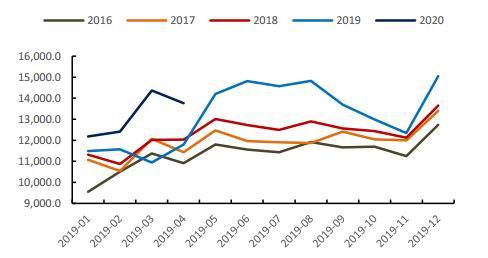

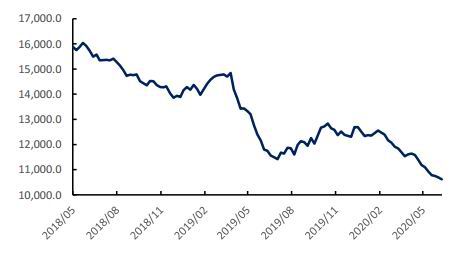

数据来源:Wind、国都期货研究所 (二)国内市场铁矿石库存低位 国内方面,北方六港上半年到港量达2.34亿吨,较去年同比增4.4%。一季度,国内到港量持续低于去年同期。但从四月开始,到港量不断增长,6月已超去年同期,进口量扩大。但由于钢厂开工积极,现货市场铁矿需求旺盛,港口库存和钢厂库存不断走低。截止6月,进口矿港口库存10617.16万吨,较年初降16%,降至2017年之前的水平。钢厂进口矿铁矿石库存天数维持在25天以下,铁矿石库存偏低支撑矿价。 国产矿方面,因钢厂生产扩张,采购需求加大,自4月以来现货市场国产精粉紧缺,国产精粉价格开始议论上涨,截止到6月,唐山66%精粉价格达773元/吨。但是国内原矿供给已经在逐步恢复,更重要的是国产矿的供应更多是跟随钢厂的生产节奏去变化,对价格影响有限。 图7 唐山66%湿基不含税铁精粉(元/吨)

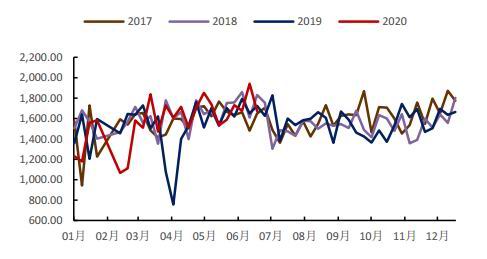

数据来源:Wind、国都期货研究所 图8 北方港口到港量(万吨)

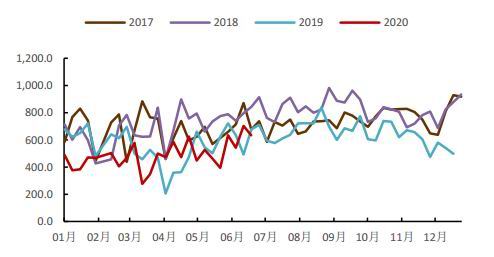

数据来源:Wind、国都期货研究所 图9 港口库存(万吨)

数据来源:Wind、国都期货研究所 图10 钢厂库存天数(天)

数据来源:Wind、国都期货研究所 整体来看,国内铁矿库存较低对价格形成支撑。但进口量预计逐渐宽松,铁矿上行空间有限,预计整体跟随成材走势,但若有利空出现,将会有较大跌幅。 三、后市展望 下半年,黑色板块供给侧去产能和限产等政策大概率再次加严,国内铁矿库存较低对价格形成支撑。但进口量将逐渐扩大,铁矿价格上行空间有限,预计整体跟随成材走势,但若有利空出现,将会有较大跌幅。 国都期货 王琼玮 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);