研究结论 2020年国内油脂行情起伏较大,年初油脂价格跌入历史低点,主要受疫情影响,全球油脂需求下降,价格一路下滑,在部分国家库存紧张及部分地区疫情得到控住后,消费逐渐恢复,价格也触底反弹。目前来看,影响油脂的主要因素有以下几点: 1.棕榈(5474, 96.00, 1.79%)油增产季中的产量及出口出现异常 2.印尼B30及马来B20生柴消费,刺激棕榈油国内消费增加 3.马来印度关系环节,印度进口增加的持续性 4.国内菜棕库存紧张,豆油累库 5.全球菜籽减产,中加关系未得到缓解,国内菜系供应紧张 总结:20年上半年的行情决定权在疫情的影响程度及控制情况之下。价格底部位置明显,需求恢复后,支撑点逐渐显现,但价格上方受疫情及国内外基本面的压制,反弹力度受限。下半年关注疫情控制及全球油脂的消费,上行概率较大。 策略:回落做多,长期持有 一、行情回顾 图1:豆油走势

数据来源:USDA 图2:美豆走势

数据来源:USDA 豆油目前关注点在两国关系上,在上半年两国关系环节,国内解除美豆进口征税,由于榨利较高,在4月起,压榨厂持续维持较高开机率,单5月压榨量达到900万吨,国内豆油库存持续累库,国内豆油基本面转弱。由于疫情的影响,国内进口大豆(4725, -7.00, -0.15%)库存在年初受到部分影响,但巴西豆的上市,及与美豆价格相互打压,国内进口利润较高,国内积极购买巴西豆及美豆,尤其是在两国关系在5月后再度恶化,以及榨利良好吸引中国持续买入国外大豆,后期大豆到港量巨大令油厂开机率逐步回升,而5月初以来国内油脂需求明显转淡,油厂走货速度放缓,这令国内豆油库存止降并开始重建,加上疫情导致出口疲弱,反弹力度受到限制。 二、豆类-上游 图3:美豆产量

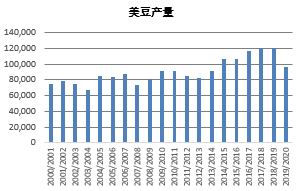

数据来源:USDA 图4:美豆种植及收割面积

数据来源:USDA USDA5月供需报告将2019/20年度美豆期末库存预测值调高1亿蒲至5.80亿蒲,美豆出口预测值调低1亿蒲至16.75亿蒲,且USDA预测预计2020/21年度美国大豆产量将达到41.25亿蒲,同比提高近16%,2020/21年度全球大豆产量将会提高7.93%至3.6276亿吨,供需数据利空,加上美国大豆播种进展整体较为顺利,截至2020年5月24日,美国大豆种植率为65%,高于去年同期26%及五年均值55%,以及5月下旬以来两国关系紧张局势再度升级等多重利空因素打压本月美豆期价震荡下跌。 图5:USDA大豆12月供需平衡表

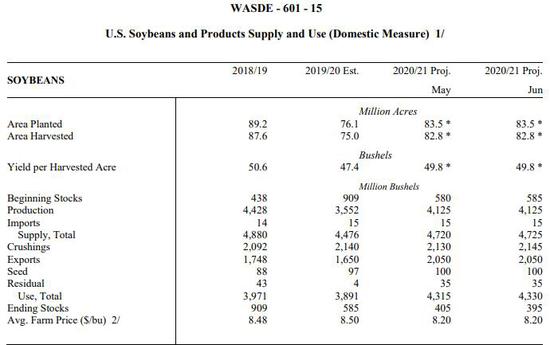

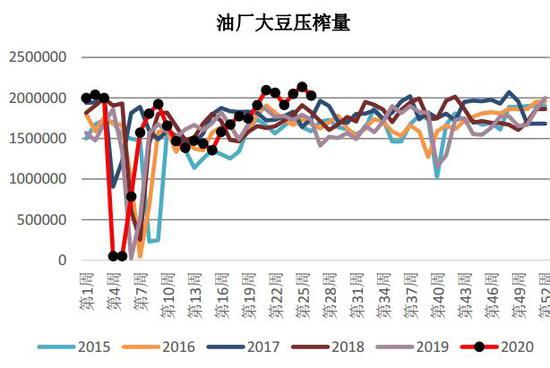

数据来源:USDA 三、豆类-中游 从基本面情况来看,。国内大豆的压榨直接影响豆油库存,由于之前大豆库存的紧张,国内压榨率1-2月份大幅度下滑,但榨利持续高位,在后续巴西豆进入国内,压榨厂持续维持开机率,5月持续维持历史同期高点,豆油库存持续累库,从20年的最低点84万吨达到目前112万吨。预计7-9月的豆油库存还将持续增高,在国内未出现无法进口美豆的情况下,国内豆油基本面短期无法得到转变。 图6:豆油商业库存

数据来源:Wind 图7:豆粕(2897, 0.00, 0.00%)库存

数据来源:Wind 图8:进口大豆库存

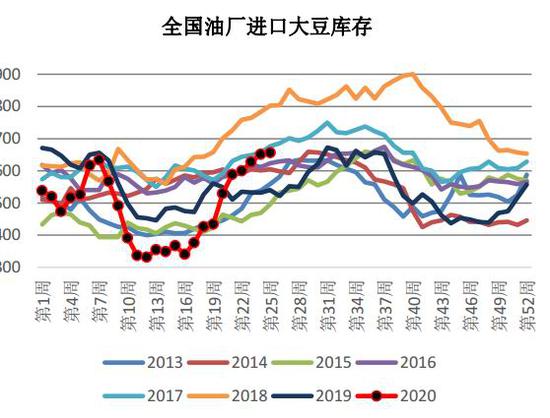

数据来源:Wind 图9:油厂开机率

数据来源:Wind 图10:进口大豆压榨利润

数据来源:天下粮仓 图11:大豆进口成本

数据来源:天下粮仓 四、豆类-下游 从消费层面来看,豆油成交量逐渐转好。由于疫情部分地区得到有效控制之后,棕榈油及菜油反弹力度较大,豆油受基本面压力,弱与菜棕。豆菜,豆粽价差逐渐扩大,豆油替代性增加。另外市场有收储的传言,收储的情况直接影响豆油反弹力度,豆油的成交量使得市场对收储的传音确定性不断转变,价格反映也较为敏感,预豆油随时会有大幅反弹的情况出现,但也有随时大幅跌落的情况。 五、行情回顾 图12:国内棕榈油走势

数据来源:Wind 上半年油脂的价格主要受棕榈主导,由于需求受到大幅度影响,棕榈消费大幅度下降,19年末天气干燥影响的减产也在20年的4月份结束,由于增产季的压力,库存出现持续累库的情况,但主要进口国印度及中国,欧盟的库存紧张,逐渐增加的棕榈油的进口,影响油价触底反弹。但增产及疫情的不稳定,使得反弹力度受到限制,6月的市场对产量出口的预期,以及疫情第二次爆发的担忧,短期结束了这波反弹。 六、棕榈油-上游 图13:马来棕榈油产量

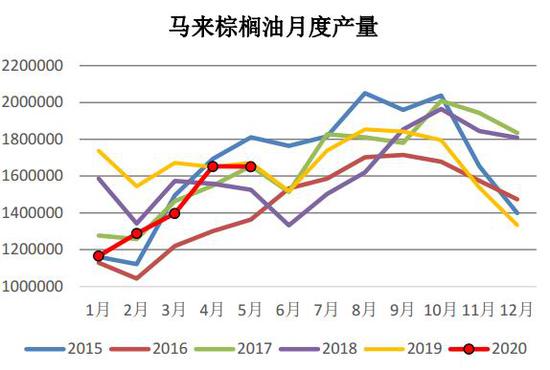

数据来源:MPOB 图14:马来棕榈油出口量

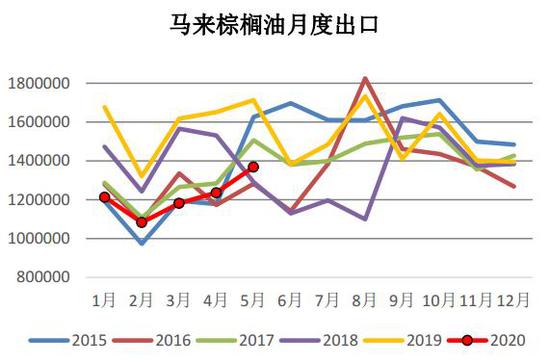

数据来源:MPOB 图15:马来棕榈油期末库存

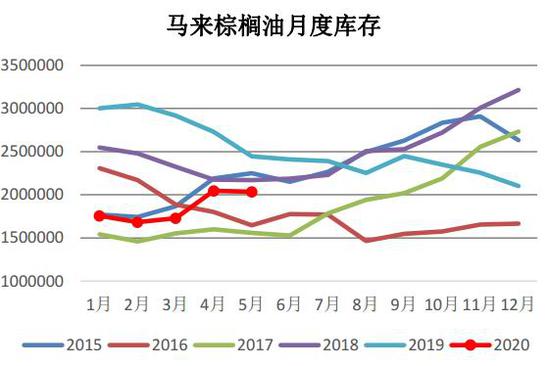

数据来源:MPOB 图16:马来棕榈油印度出口

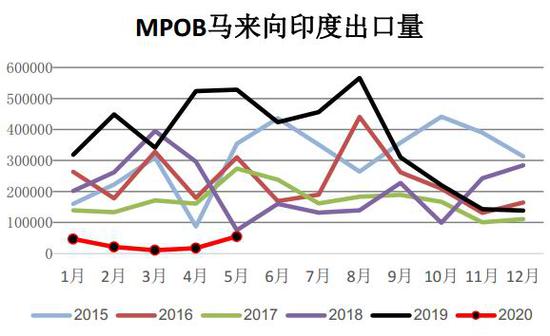

数据来源:MPOB 5月MPOB报告显示马来棕榈油产量增加18.28%,至165万吨,库存大增18%至205万吨,完全超出市预期,且当前的原油价格水平,生物燃油产业仍将遭受严重影响,而印度再次延长封锁期限两周至5月底,需求端前景堪忧令产地棕榈油提前进入累库周期,令马盘棕油期价一度跌至1944林吉特,较上月底2078大跌134林吉特,但随后印尼财政部长Sri Mulyani表示,该国将为B30生物柴油计划发放2.78万亿卢比(约合1.8689亿美元)补贴,并将棕榈油出口税上调5美元/吨,5月起生效,随后马来西亚将在9月重启B20,此外,印尼提高毛棕榈油的出口税,而马来西亚将在6月份降低毛棕榈油出口税,将使马来西亚毛棕榈油价格比印尼产品便宜;马来西亚修复和印度的关系,印度也在进口利润窗口打开的情况下恢复对马来棕油的采购,但两国的关系也是进口持续性的关键,印度有意增加精炼棕榈油进口征税,市场对印度进口持续性有待怀疑。后续需关注马印的政治关系将直接影响20年年末库存。 七、棕榈油-中游 图17:棕榈油库存

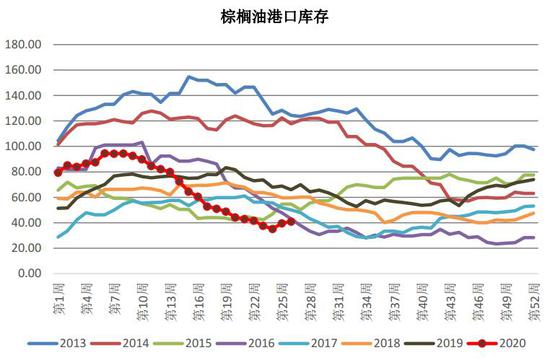

数据来源:Wind 国内棕榈油持续降库,虽然马棕价格较低,但国内进口利润持续倒挂,在天气转暖后国内的棕榈油消费大幅增加,需求的恢复及进口量的低迷,国内棕榈油库存逐渐转紧,因此在内外盘反应上,国内涨幅较大。目前棕榈油库存在41万吨,进口利润持续负600左右,国内盘面底部稍有支撑。 图18:棕榈油主力合约盘面进口利润

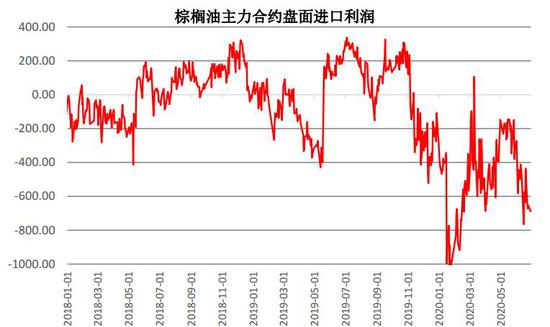

数据来源:Wind 八.棕榈油-下游 棕榈油前期的价格低位及天气转暖勾兑比增加,成交量维持高位,但目前国内棕榈油库存紧张,进口量较小,以及豆粽价差扩大,豆油替代性增强,棕榈油的成交量低位运行,豆油基本的弱势,预计豆粽价差维持600-650附近,短期棕榈油反弹力度有限。 九.行情回顾 图19:菜油走势图

数据来源:Wind 因中加关系影响,国内菜油受炒作,偏强震荡,下半年供应趋紧,为弱势油脂底部形成支撑。 十.菜油 图20:沿海菜籽库存

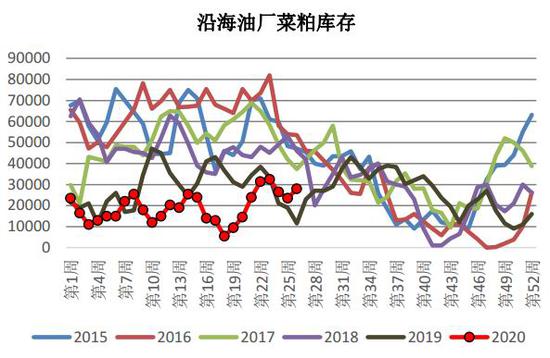

数据来源:天下粮仓 图21:菜油油厂库存

数据来源:天下粮仓 图22:菜油油厂压榨量

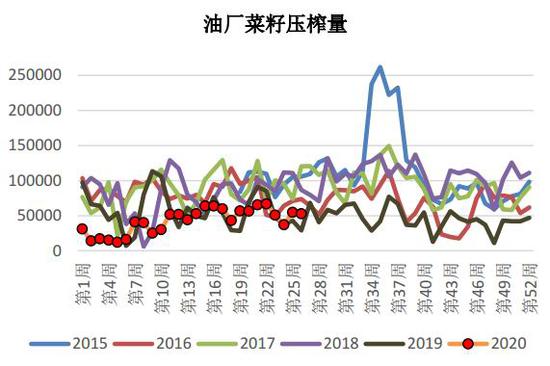

数据来源:天下粮仓 图23:菜粕库存

数据来源:天下粮仓 菜籽供应量在19年至今持续维持低位态势,主要由于中加关系的影响,孟晚舟的时间在20年5月得到裁定,符合双重犯罪,中加关系再度紧张,菜油涨势骄猛。料紧张,及菜籽进口不顺畅,提振菜油价格,前国储及各油厂大量收购油菜籽,导致国产市场货源缺少,且湖北地区部分贸易商及油厂外调油菜籽,带动安徽、江苏菜籽价格上涨,另外中加关系紧张,令市场担忧后续加拿大菜籽进口进一步受影响,共同提振油菜籽价格。因市场心态良好,预计短线国产菜籽价格或将继续上涨,但随着下游油粕滞涨震荡,菜籽价格涨势或将放缓。短期可关注豆菜价差,高位有回落的可能。 十一.总结 20年的疫情影响,油脂持续下滑,在马棕出口的好转及产量的短期利多情况下,出现了地不反弹的情况,中加关系也为油脂的反弹提升助力。但疫情的第二次爆发,及需求下滑的担忧,反弹力度有限。全球大豆在20年预计增产概率较大,国内的豆类基本面压力较强,豆油弱与菜棕。目前美豆的天气有助于大豆的生长,市场人士预计今年秋季美国大豆产量将会接近或者创下历史最高纪录,打压美豆价格。同时,美国新冠病毒确诊病例激增,令人担心可能再次采取封锁措施,导致经济受损,亦不利于美豆。不过,中国积极采购美豆,USDA周度出口销售报告显示,6月18日止当周,美豆19/20年度净销售量为60.19万吨,较上周高12%,仍限制美豆下跌空间。总的来看,天气良好提升美豆产量预期给美豆带来压力,但巴西大豆供应趋紧及中国需求转向美国又支撑美豆,短线美豆价格整体或震荡运行。因预期产量增加,市场担心新冠疫情二次爆发将导致需求受创,知名行业分析人士表示印度棕榈油需求最早要到2021年1季度才会恢复,棕榈油价格在今年底之前将维持低位运行,施压于马盘棕油期价。但马棕油6月出口强劲,船运调查机构数据显示6月1-25日棕榈油出口量环比增加35.5-37.2%,将限制6月累库速度,另外,棕油库存目前仍处低位,且进口大豆压榨按大连盘油粕价在盈亏平衡附近,市场挺价意愿仍较强,另外两国关系及美豆产区天气不确定性大,后期仍有出现炒作的可能,油厂及进口商有意挺价。因此前连续上涨幅度过大,已经严重影响需求,预计短线棕榈油行情继续跟盘震荡回调整理,且回调幅度有可能大于预期,但鉴于利多因素犹在,美豆产区天气及两国关系随时可能出现新的炒作点,因此尚不能判断整体偏强走势已经结束,还需进一步观察。买家暂可观望,等待跌稳再逢低小批量补库。 策略:P2009高抛低吸4850-5200 风险:两国关系再度达成协议,中加关系缓解,马来印度关系再度恶化 大越期货 王明伟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);