摘要: 7月份,铁矿(821, -8.50, -1.02%)石2009合约高位震荡的概率大。后期需更加关注钢厂开工情况和港口铁矿石库存数据的变化情况。如果钢厂的生铁产量不减,铁矿石港口库存难以增加,那么铁矿石维持强势的概率增大。如果钢材利润明显下滑,或者废钢的价格开始大幅回落,那么铁矿石则会受到一定压制。另外,建议近期重点关注国外疫情的情况,尤其是巴西和澳洲,如果这两个主要生产出现了影响铁矿石出口的情况,那么铁矿石会因为事件驱动而波动加大。 展望后期,由于目前铁矿石的港口库存和钢厂库存都比较低,而且钢厂的铁矿石需求总体稳定,直接导致铁矿石近月合约更加坚挺;同时,市场依旧对于疫情带来的经济下滑存在担忧,所以远月合约依旧较弱。因此,采用正套策略安全性较高,铁矿石近月合约应该强于远月合约。 核心因素评定表:

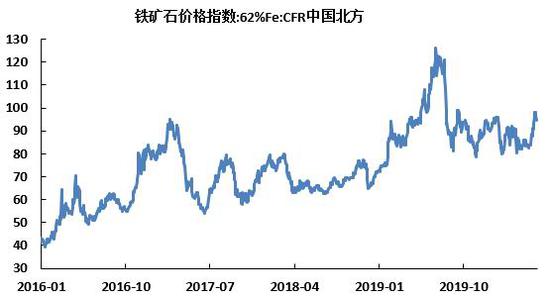

注:“★★★”主动推涨型因素或主动打压型因素;“★★”支撑型因素或阻力型因素;“★”背景型因素。 一、行情回顾 六月份,由于长江中下游迎来梅雨季节,下游需求先扬后抑,钢厂的高炉开工率总体不断回升,生铁产量也出现了上涨,同比去年甚至出现了正增长,带动铁矿石需求的持续强劲,铁矿石总体保持强势。由于这期间出现港口库存止跌反增,澳洲和巴西的发运量不断增加,导致铁矿石上涨趋势告一段落。六月份铁矿石总体保持了高位震荡格局。 图1:铁矿石主力合约价格

资料来源:文华财经,海证期货研究所 二、需求端:钢厂需求总体稳定 铁矿石唯一的用途就是炼铁。所以,钢厂的需求,直接决定了铁矿石的需求端。截止6月26日,全国钢厂高炉产能利用率为79.31%,总体处于不断上升的状态。 图2:全国钢厂高炉产能利用率

资料来源:Mysteel,海证期货研究所 图3:中国生铁累计产量

资料来源:Mysteel,海证期货研究所 2020年1-5月份,中国生铁累计产量为3.56亿吨,同比增长1.5%。虽然经济下行压力加大,但是钢厂的生铁产量还在增加,这有力的支撑了铁矿石的需求端。叠加目前钢厂铁矿石库存水平并不高,所以短期内对铁矿石价格明显比成材更坚挺。不过没有更强劲的需求,那么也无法持续推动铁矿石价格上涨。 图4:普氏指数

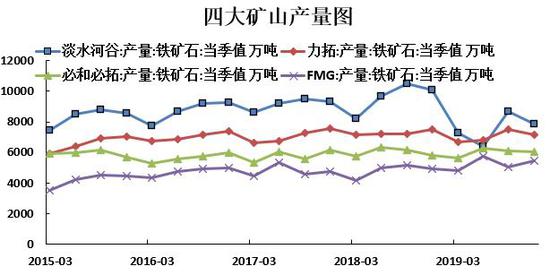

资料来源:Wind,海证期货研究所 三、供应端:矿山产量维持高位 目前世界铁矿石的供应呈现寡头垄断格局,四大矿山的供给优势明显。2019年,四大矿山合计产量为10.34亿吨,同比下降6.7%。其中,淡水河谷的下降较为明显。 图5:四大矿山季度产量

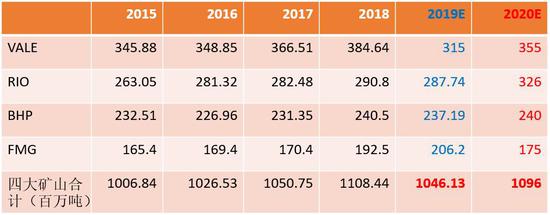

资料来源:Wind,海证期货研究所 今年Vale产量保守估计在3.15亿,环比2019年增长4000万吨左右。去年力拓产量大概在2.87亿的水平,今年预计有3000万吨的增量。除四大矿之外,巴西中小矿产增量不多,发往中国的比例会继续保持在高位。 通过汇总计算,我们预测2020年四大矿山的产量为10.96亿吨左右,同比增长4.77%。 图6:四大矿山产量预测

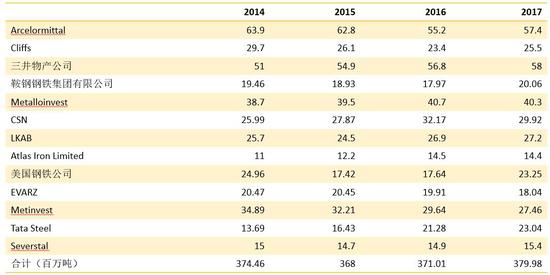

资料来源:Wind,海证期货研究所 非主流矿方面,全球前17大非主流矿业公司的产量基本稳定,2017年总体在3.8亿吨左右。通过接近三年的努力,2020年非主流矿业公司产量估计在4亿吨左右。 图7:非主流矿产量

资料来源:Wind,海证期货研究所 国产矿方面,截止5月份,国产矿的月度产量为7464.2万吨,同比增长8.1%左右。 从国产矿山的产能利用率数据看,国产矿生产情况比较稳定。截止6月26日,全国266家矿山企业的产能利用率为68.36%,总体处于不断增加的趋势。 图8:国产矿山产能利用率

资料来源:Mysteel,海证期货研究所 2018年国产铁矿石产量为7.63亿吨,折合铁精粉约2.29亿吨;2019年国产铁矿石产量为8.83亿吨,折合铁精粉2.65亿吨。如果保持较好的生产利润,预计2020年国产矿石产量为9亿吨左右,折合铁精粉3亿吨左右,同比增长13.2%。 图9:国产矿产量

资料来源:Wind,海证期货研究所 四、库存端:关注钢厂库存变化情况 铁矿石库存重点关注港口铁矿石库存和钢厂铁矿石库存。截止6月26日,铁矿石港口库存为1.078亿吨,处于近四年的历史最低位置附近,给了铁矿石以有力的价格支撑。 图10:铁矿石港口库存(万吨)

资料来源:Wind,海证期货研究所 钢厂铁矿石库存方面,目前钢厂的铁矿石库存并不高,多数钢厂都采取低库存策略。根据上海钢联的数据统计,截止6月26日,64家样本钢厂的进口矿烧结粉矿总库存为1772.11万吨,虽然有所增加,但依旧处于较低位,近期铁矿石价格企稳的概率较大。 如果后期铁矿石库存依旧不高,且不能持续累库,那么在铁矿石下跌的过程中,可能出现买入的好时机。 图11:钢厂进口矿烧结矿总库存(万吨)

资料来源:Wind,海证期货研究所 五、成本端:四大矿山已经达到底部 经过几年的努力,目前四大矿山的成本都已经降到历史低位,继续下降的难度很大。截止2020年一季度,淡水河谷的现金成本为16.2美元/吨,FMG现金成本为13.27美元/吨,必和必拓为13.03美元/吨,力拓为14.4美元/吨。低成本战略有助于四大矿持续保持行业领先地位。 图12:淡水河谷FOB现金成本

资料来源:Mysteel,海证期货研究所 其中,FMG作为后起之秀,近几年利用中国股东的大力支持,持续降低成本,且已经在中国成立贸易公司。公司2020财年第一季度发展势头强劲:季度发运量达4220万吨,成本降至12.95美元,百万工时工伤降至2.7例,创历史最好记录。 图13:FMG季度C1现金成本

资料来源:Mysteel,海证期货研究所 六、七月份操作策略 (1)波段操作 7月份,铁矿石2009合约高位震荡的概率大。后期需更加关注钢厂开工情况和港口铁矿石库存数据的变化情况。如果钢厂的生铁产量不减,铁矿石港口库存难以持续增加,那么铁矿石维持强势的概率增大。如果钢材利润明显下滑,或者废钢的价格开始大幅回落,那么铁矿石则会受到一定压制。另外,建议近期重点关注国外疫情的情况,尤其是巴西和澳洲,如果这两个主要生产国出现了影响铁矿石出口的情况,那么铁矿石会因为事件驱动而波动加大。 (2)跨期对冲操作 截止7月1日,铁矿石09合约和铁矿石01合约的价差在70元附近,继续推荐买09空01的套利对冲策略! 展望后期,由于目前铁矿石的港口库存和钢厂库存都比较低,而且钢厂的铁矿石需求总体稳定,直接导致铁矿石近月合约更加坚挺;同时,市场依旧对于疫情带来的经济下滑存在担忧,所以远月合约依旧较弱。因此,采用正套策略安全性较高,铁矿石近月合约应该强于远月合约。因此可以择机做多铁矿石2009,做空铁矿石2101合约。当价差缩小到50左右的时候可以建仓20%左右,当价差缩小到30左右的时候分别再加仓20%,总仓位不要超过50%。之后价差有望扩大到90甚至更高。价差缩小到10以下的时候可以考虑止损。 这里需要格外注意的是,这个逻辑是建立在铁矿石低库存、旺需求的基础上的。如果后期条件发生变化,比如下游需求持续走弱,或者港口库存大幅增加,那么该策略就会失效。 海证期货 蒋海辉 石头 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);