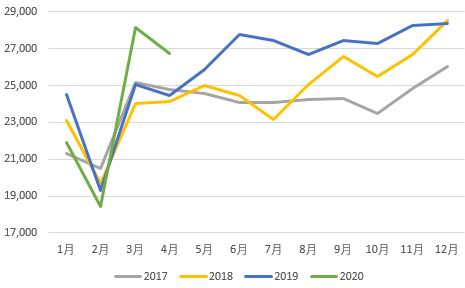

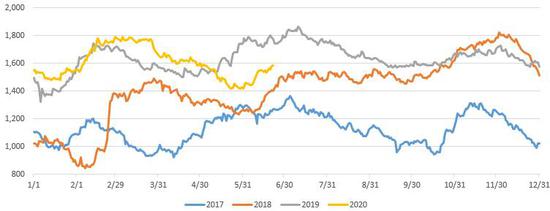

摘要 2020年上半年,动力煤(560, -2.20, -0.39%)价格呈“V”型走势,主要原因是突如其来的疫情打破了国内煤炭市场上下游的复工节奏,供给端恢复速度快于需求端,动力煤市场处于供过于求的格局,使得煤价持续低迷;而后期由于煤矿减产加之进口受限,同时水电不及预期,对火电带来利好,煤价快速回调并持续上涨。动力煤期货主力合约波动区间【475,580】,现货价格波动区间【469,576】。 2020年下半年国内煤炭供应能力稳定,重点关注下半年的政策变化;进口煤政策趋严,沿海终端用煤企业转向国内采购,对国内煤价带来利好,但进口煤作为调节煤价的重要手段,仍有较大的不确定性;需求方面,在国内政策逆周期调节的背景下,上半年被疫情压制的煤炭需求有望将在下半年释放,耗煤需求将增加。价格方面,我们认为下半年动力煤价再次大幅下跌的可能性较小,在进口政策趋严、需求复苏的情况下,动力煤供需情况改善,动力煤价不悲观,价格维持在绿色区间500-570元/吨。 风险点:国内疫情二次爆发、进口政策放松。 第一部分 上半年行情回顾 2020年春节期间,由于新冠肺炎疫情的蔓延,受各地区疫情防控的影响,全国各行业被迫延迟复工,主产地煤矿维持在较低的开工率,煤炭汽运受限,北方港口库存持续下降,支撑市场的看涨情绪,动力煤期现货价格走势偏强。 2月初,在国家发改委和能源局的大力推动下,煤炭生产企业优先复工,供应紧张的局面逐渐缓解,交通运输瓶颈被打破,但一季度国内疫情仍处于爆发阶段,终端行业迟迟未能复工,且在3月份北方地区集中供暖期结束之后,居民消费减弱,煤炭行业呈供强需弱格局,煤价加速下跌至红色区间上沿。 4月份,全国累计原煤产量增速由负转正,而发电增速为-5%。4月下旬,为了应对不断下跌的煤价,煤炭工业协会、大型无烟煤企业,炼焦煤(1203, 3.50, 0.29%)企业都发出倡议书,倡议提出各企业在当前产量基础上减产10%,减少库存量,解决供需失衡矛盾,使行业经济运行回归稳定;停止量价优惠及各种变相促销手段,按照合理利润空间定价销售,不允许为抢占市场而互现压价的不良市场销售行为,随后神华、同煤、中煤、伊泰集团停止“价格战”,统一5500大卡销售价格不得低于485元/吨。提振了市场信心,煤价跌势放缓。 5月中旬,临近两会,安全检查趋严,煤矿开工率下降,高温天气提前到来,大秦线检修叠加下游需求回升,港口库存大幅下降,煤价迎来2月中旬以来的首次上涨。6月处于迎峰度夏前夕,中下游库存回升,煤价仍然维持偏强走势。 总体来看,2020年上半年动力煤价格呈“V”型走势,主要原因是初期受疫情影响,供给端恢复速度快于需求端,使得煤价持续低迷;而后期由于煤矿减产加之进口受限,同时水电发力减弱,煤价快速回调并持续上涨。动力煤期货主力合约波动区间【475,580】,现货价格波动区间【469,576】。 图1:动力煤期货主力日k线

数据来源:wind、西部期货 图2:CCI

数据来源:wind、西部期货 第二部分 下半年行情展望 一、供给端:产量维持稳定,进口压力较大 (一)产量 国家统计局公布数据显示,2020年1-5月份全国原煤累计产量147130万吨,同比增长0.9%,增速较去年同期持平。动力煤方面,1-4月累计产量95208万吨,同比增加2.1%。 分地区来看,1-5月份山西原煤产量39478.8万吨,同比增长1.6%,增速较去年同期降低6.8个百分点;陕西原煤产量24895.5万吨,同比增长22.3%,增速较去年同期提高35.5个百分点;内蒙古原煤产量39062.3万吨,同比减少8.6%,增速较去年同期降低15.8个百分点。 2020年春节过后,受疫情防控的影响,各地交通管制严格,主产地为控制疫情传播,严格控制人员输入,外地工作人员返程困难,煤炭企业无法按时复工复产,2月初,国有大矿优先复产,但在人员不到位的情况下在产煤矿不能满负荷生产,生产效率较低,产量下降,1-2月原煤产量同比下降6.8%。随着国家煤炭保供政策的出台以及各大中型煤矿加紧生产,煤炭供应逐渐宽松。3月起,动力煤主产地煤矿生产逐渐恢复至正常水平,4月份,原煤产量增速由负转正。内蒙古和山西原煤产量同比增速均出现下降,而陕西由于2019年初矿难事故对产量的影响较大,基数较低,今年1-5月份同比增幅较大。内蒙古今年将全面清查2000年以来煤炭资源领域的违规违法问题,以目前情况来看,整治力度较大,受此影响,内蒙地区的超产现象大幅减少,严格按照核定产能生产。 图3:原煤产量(万吨)

数据来源:wind、西部期货 图4:动力煤月度产量(万吨)

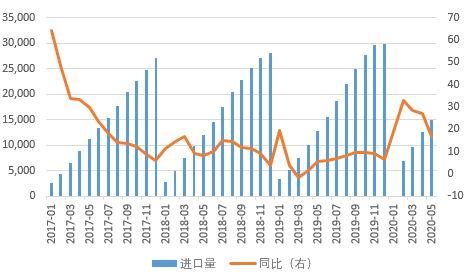

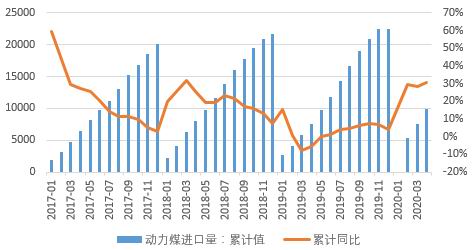

数据来源:wind、西部期货 (二)进口 根据海关总署数据显示,2020年1-5月份,累计进口煤及褐煤14871.1万吨,同比增长16.8%。动力煤方面,1-4月份动力煤进口量(含褐煤)9965万吨,同比增加30.8%。 由于2019年底对进口煤管控较严,造成累积在港口的大量进口煤在2020年初集中通关,导致了今年上半年的进口量同比大幅增长。随着时间的推移,今年限制进口煤异地报关以及限制配额的作用逐渐显现,南方部分电厂因为进口煤额度不足而取消订单。根据市场传闻,今年的进口额度将按照2017年的进口量来执行,也就意味着6-12月的进口额度为1.22亿吨,平均每月的额度为1746万吨。从5月份的进口数据来看,进口煤及褐煤2205.7万吨,同比下降19.7%,环比下降28.7%,同比、环比已经有大幅下降;另一方面,从累计进口煤的同比增速来看,上半年年呈逐月递减的趋势,都反映了今年下半年进口煤量的缩减是大概率的。 图5:煤炭进口量(万吨)

数据来源:wind、西部期货 图6:动力煤进口量(含褐煤)(万吨)

数据来源:wind、西部期货 供给小结:6月18日,国家发改委、国家能源局联合发布《关于做好2020年能源安全保障工作的指导意见》,要求2020年再退出一批煤炭落后产能,煤矿数量控制在5000处以内,大型煤炭基地产量占全国煤炭产量的96%以上。根据煤炭工业协会的统计,截至2019年末,全国煤矿数量近5300处,内蒙古、山西、陕西、新疆、贵州、山东、安徽、河南等8个省(区)原煤产量占到了全国的89.1%。山西优化煤炭产业节奏,要求在2020年底前,年产60万吨以下煤矿全部退出,全省煤矿数量减少至900座以内,大型煤矿产量占比达到76%以上。 综合来看,下半年国内供应端还需重点关注政策的变化,预计产量下半年将维持稳定;由于进口政策趋严,在下半年进口煤收紧的预期下,内贸煤将承担保供任务,而依赖于进口煤的南方电厂将转向国内市场采购,对国内煤价带来利好,但进口煤作为调节煤价的重要手段,仍有较大的不确定性。 二、需求端:复产复工加速推进,需求步入正轨 2020年一季度GDP同比下降6.8%,投资、消费、出口分别同比下降16.1%、19.0%、11.4%,我国经济面临较大的下行压力。受宏观经济增速下滑的影响,一季度电力供应和消费下滑均超过6%。而1-5月份,投资、消费、出口累计降幅分别为6.3%、13.5%、4.7%,降幅较一季度均有所收窄,随着复产复工的逐步推进,对电力行业的消费需求也会出现明显好转。 (一)各类型电源发电增速全面下降 根据国家统计局数据,2020年1-5月份全国累计发电27325亿千瓦时,累计降低3.1%,较去年同期回落6.4个百分点。分类型来看,1-5月份火电累计发电量20010亿千瓦时,同比降低3.1%,较去年同期回落3.3个百分点;水力发电量3558亿千瓦时,累计降低11.3%,较去年同期回落24.1个百分点;核能发电量1398亿千瓦时,累计增长5.9%,较去年同期回落18.4个百分点;风力发电量1786亿千瓦时,累计增长5%,较去年同期回落0.6个百分点;太阳能发电量573亿千瓦时,累计增长9.3%,较去年同期回落2.6个百分点。各类型发电增速全部回落,虽然风电、核电太阳能发电量的同比增速仍然为正,但相较于近几年的高增速来说,仍出现了较大的降幅。 由于年后国民生活基本处于停滞阶段,终端企业复工缓慢,导致了1-2月份发电量大幅降低,3月份,国内的疫情防控取得成效,居民工作以及生活逐渐恢复正常,发电量的降幅逐渐收窄。而由于云南今年出现了近10年来最严重的干旱,今年入春以来,全省平均降水量较常年同期偏少20.5%,致使河流断流,水库干涸,水电发力减弱,对火电的替代性减弱,火电恢复较快。 图7:发电量(亿千瓦时)

数据来源:wind、西部期货 图8:火电发电量(亿千瓦时)

数据来源:wind、西部期货 (二)用电量增速下降 根据国家能源局数据,2020年1-5月份,全社会累计用电量27197亿千瓦时,同比下降2.8%,较去年同期回落7.7个百分点。分产业看,1-5月份,第一产业累计用电量297亿千瓦时,同比增长7.1%,较去年同期增长1.9个百分点;第二产业用电量18098亿千瓦时,同比下降4%,较去年同期回落6.7个百分点;第三产业用电量4296亿千瓦时,同比下降6.3%,较去年同期回落15.9个百分点;城乡居民生活用电量4506亿千瓦时,同比增长5.2%,较去年同期回落5.1个百分点。疫情对第一产业产生的影响较小,第二、三产业都有较大幅度的下滑,但随着疫情得到控制已有明显好转,降幅收窄,而城乡居民用电消费有明显的上升。 图9:全社会用电量(亿千瓦时)

数据来源:wind、西部期货 图10:第二产业用电量(亿千瓦时)

数据来源:wind、西部期货 (三)电厂日耗情况 今年1-2月,终端行业复工受阻,3月份,北方地区集中供暖期结束,居民耗煤需求减弱,导致1-4月份六大电日耗远不及往年同期水平,五一过后,全国气温回升、水力发电不及预期,以及在基建、房地产等行业复苏的带动下,终端需求快速释放,日耗低位回升。 图11:六大电日耗(万吨)

数据来源:wind、西部期货 需求小结:随着疫情过后复工复产的不断推进,煤炭的需求出现较快的反弹,国内政策由疫情防控转向恢复经济,今年基建、房地产行业将支撑煤炭需求,而制造业、外贸行业相对较弱,需求总体预计将维持稳定。根据中电联的预测,受全球新冠肺炎疫情冲击,综合考虑国内外经济形势对电力的影响,预计全国电力供需总体平衡,局部地区高峰时段电力供应偏紧。预计2020年全年全社会用电量7.38—7.45万亿千瓦时,增长2-3%。 三、库存:储煤能力有望增加 (一)北方四港(秦皇岛港、曹妃甸港、京唐港、黄骅港)库存 年后,交通运输恢复较快,而同时下游需求持续疲弱,港口调出量维持低位运行,港口库存持续累积,5月份,终端需求快速回暖,但受两会前部分煤矿被动停产、大秦线检修以及汽运费上涨拉运不积极的影响,港口调入量偏低,环渤海港口库存大幅下降。截止6月22日,北方四港总调入量21781.8万吨,同比减少4084.6万吨,降幅15.8%;北方四港总调出量21567.1万吨,同比减少4405.3万吨,降幅16.9%。 图12:北方四港库存(万吨)

数据来源:wind、西部期货 (二)沿海六大电力集团库存 从沿海六大电库存情况来看,今年上半年,虽然经历了终端需求的低谷及爆发,但电厂库存始终处于相对高位。 图13:6大电力集团库存(万吨)

数据来源:wind、西部期货 库存小结:国家发展改革委和国家能源局6月18日发布的《关于做好2020年能源安全保障工作的指导意见》中提出,要提升港口中转能力,主要调入地区燃煤电厂常态存煤水平达到15天以上的目标。明确了要持续增强煤炭储备能力,鼓励有条件的地区选择一批大型燃煤电厂,通过新建扩建储煤场地、改造现有设施等措施,进一步提高存煤能力。预计高库存将成为下半年的常态,进而缩小了煤价在淡旺季波动的区间。 四、动力煤供需平衡表 从2020年上半年动力煤的供需平衡表来看,国内煤炭供应受疫情影响较小,保持在正常水平,而终端需求还未恢复至正常水平,仍然处于负增长,动力煤表现为供需宽松。2020年下半年,预计动力煤总供给保持稳定,总需求增速由负转正,总体供需平衡。 表1:动力煤供需平衡表

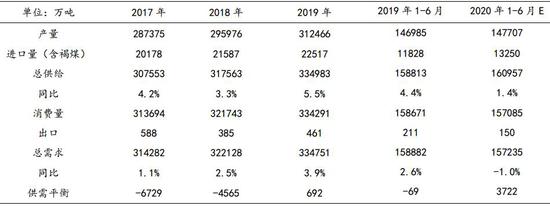

数据来源:wind、西部期货 五、行情展望 综合以上分析,预计2020年下半年国内煤炭供应能力稳定,重点关注下半年的政策变化;进口煤政策继续趋严,沿海终端用煤企业转向国内采购,对煤价带来利好,但进口煤作为调节煤价的重要手段,仍有较大的不确定性;需求方面,在国内逆周期政策调节的背景下,上半年被疫情压制的煤炭需求有望将在下半年释放,耗煤需求将增加。价格方面,我们认为下半年动力煤价再次大幅下跌的可能性较小,在进口政策趋严、需求复苏的影响下,动力煤供需情况改善,动力煤价不悲观,价格维持在绿色区间500-570元/吨。 风险点:国内疫情二次爆发、进口政策放松。 西部期货 王昭璐 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: