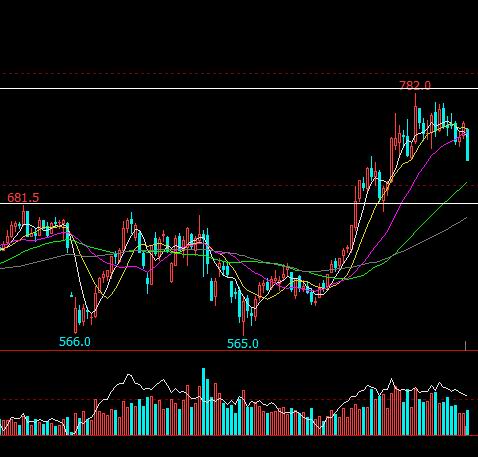

研究结论 1.海外疫情发展对于价格的边际影响减弱。 2.巴西发运缓慢恢复,全年发货与去年持平难度不大。预计后市海外供应逐渐宽松化。 3.高需求持续,但由于到港的高位使得港口库存由去库周期向累库周期转变。 4.铁矿(833, -0.50, -0.06%)石的上涨大幅挤压了钢厂的利润空间,类比去年同期,螺纹利润率很再继续下降。 5.成材需求进入季节性淡季,钢厂无法支撑较低的利润结构,铁矿石将迎来一定程度的回调。 6.短期回调概率较大,但下跌并不会很顺畅,铁矿石指数第一波回调位置在715附近,预计下半年会在680附近展开盘整。 一、行情回顾 回顾今年上半年铁矿石指数整体的走势,我们不难发现,今年铁矿石行情与去年有几分相似,尤其是上攻阶段,都表现为强力的向上突破,但细分来看,两者存在非常大的不同,今年全球金融市场动荡,黑天鹅事件频发,市场节奏难以把握,年前大部分的预期被迅速扭转,2020注定是一个不平凡的一年。 以年后第一个交易日起算,我们可以把铁矿石指数行情分为两个大的阶段。 第一阶段(2月-3月):国内受到新冠疫情的冲击,各地纷纷限制活动,国内经济几近停摆,大宗商品以工业品为代表,年后第一个交易日纷纷迎来暴跌,黑色金属也不例外,下游成材更是迎来天量的库存。好在国内防疫措施积极,市场对于后市复工复产以及逆周期调节政策相当乐观,叠加海外矿山受气候影响,淡水河谷与力拓纷纷下调了目标发运量,市场情绪有所回暖,一举收复年前高点;3月份海外疫情集中爆发,大宗商品之王“原油”也迎来瀑布式下跌,然而国内进入后疫情时代,在外围环境动荡,能化、有色等品种纷纷大跌之后,市场对于黑色系的补跌情绪逐渐发酵。 第二阶段(4月-6月):4月美原油“负价”刷新了市场三观,大家对于黑色系整体的关注度并不高,对于铁矿石自身来讲,市场仍旧担忧五一节后需求的持续性,但港口持续性的去库是既定事实,同时海外疫情持续性爆发,巴西整体情况越来越不可控,海外发运久久未见恢复,叠加需求端持续性的高位,铁矿石的多头行情在两会结束后迎来爆发。目前疫情对于供给端的边际影响越来越小,国内港口压港严重,到港持续高位,随着下游成材进入季节性的淡季,港口终于迎来累库,这对市场多头情绪有明显的打压。 图1:铁矿石指数

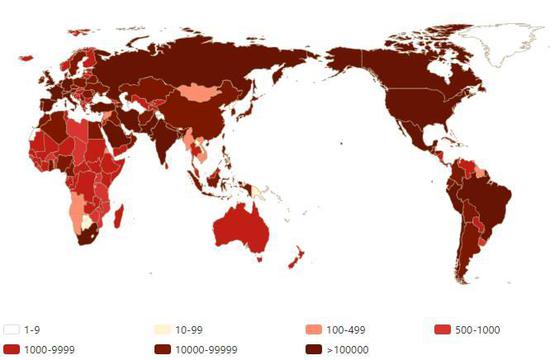

资料来源:文华财经 大越期货整理 二、新冠疫情 目前,海外疫情发展仍未有明显好转,5月份铁矿石的一波上涨行情中,巴西疫情发展带来的矿山停运扮演了一个极为重要的驱动力。在整个上半年运行过程中,巴西与澳洲受疫情的影响截然相反。澳洲方面,由于作为发达国家整体医疗水平较高,且人口密度相对较低,在积极的应对措施之下,4月份疫情就得到有效控制;而巴西方面,总统博索纳罗坚持认为疫情只是一场“小流感”,反对一切封禁措施,并在公共场所带头拒绝佩戴口罩,采取消极的群体免疫方法,使得巴西累计确诊人数迅速攀升至仅次于美国的水平,淡水河谷下调全年发运目标,伊塔比拉综合矿区也因为疫情影响被短停。 国内疫情情况同样也不容松懈,“三文鱼事件”的发生使得国内疫情也出现了反复,北京地区疫情出现了小规模的集中显现,目前防输入与防本土仍需双管齐下,但整体来看,疫情小规模的反复是可控的,不会出现年前大规模的爆发,也不会对社会经济造成实质性的影响。 图2:全国疫情累计趋势图

资料来源:Wind 大越期货整理 图3:澳大利亚累计确诊趋势图

资料来源:Wind 大越期货整理 图4:巴西累计确诊趋势图

资料来源:Wind 大越期货整理 图5:全球疫情图

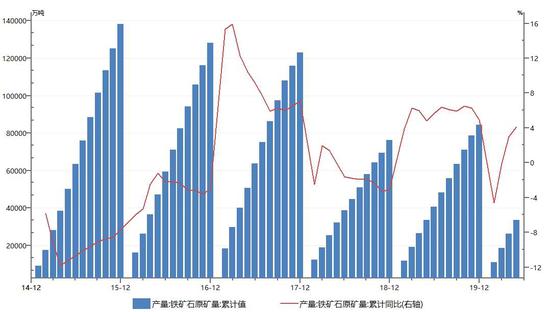

资料来源:Wind 大越期货整理 三、供需基本面分析 3.1 供给端 根据统计局最新数据显示,2020年5月全国铁矿石累计产量为33696.7万吨,累计同比增长4.1%。自4月起累计同比一直处于正值的状态,说明目前国产矿的供应相较去年是有明显增加的,一方面说明矿山复产迅速,另一方面也说明了在进口矿偏紧的情况之下,国产矿山的生产积极性较高。 图6:铁矿石原矿产量

资料来源:Wind 大越期货整理 图7:巴西铁矿石发货量:合计(周)

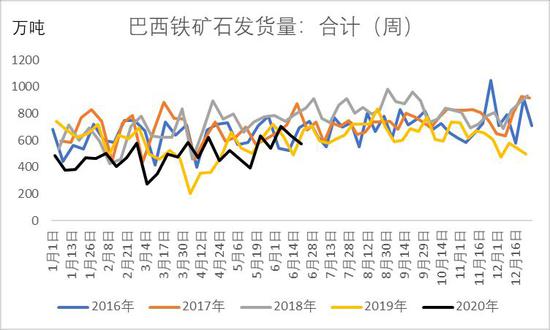

资料来源:Mysteel 大越期货整理 图8:巴西发货季节性

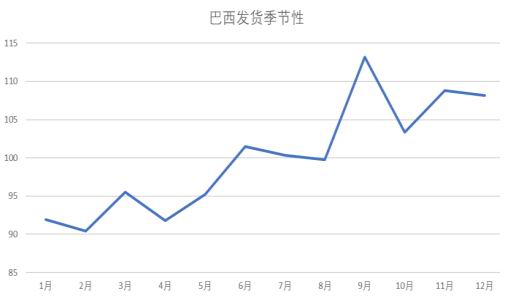

资料来源:大越期货整理 图9:澳洲铁矿石发至中国货量:合计(周)

资料来源:Mysteel 大越期货整理 图10:澳洲发至中国季节性

资料来源:大越期货整理 图11:中国铁矿石到港量:中国北方(周)

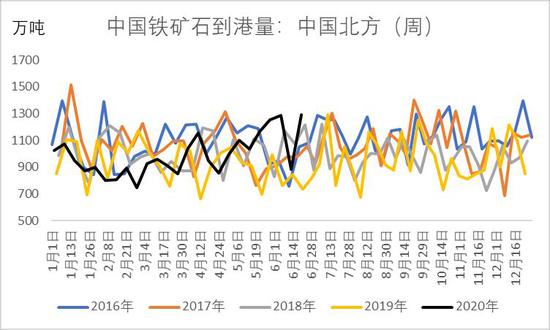

资料来源:Mysteel 大越期货整理 图12:北方到港季节性

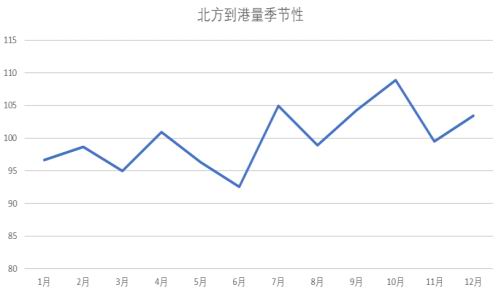

资料来源:大越期货整理 图13:铁矿石进口数量累计值

资料来源:Wind 大越期货整理 图14:淡水河谷铁矿石发货量(周)

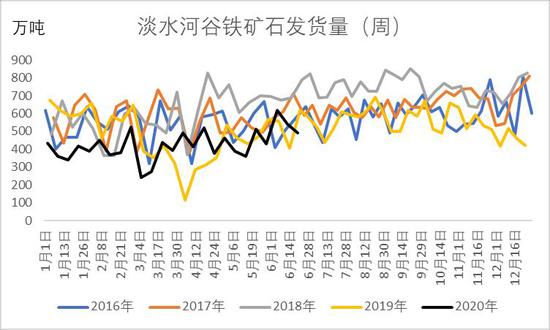

资料来源:Wind 大越期货整理 图15:澳洲、巴西铁矿石发货量:合计(周)

资料来源:Wind 大越期货整理 海外发运整体格局处在缓慢恢复的过程之中,澳洲方面自3月以来便处于相对的高位,市场对于供应的担忧集中体现在巴西方面,但淡水河谷的发运经历了5月的低点之后也处于阶段性的恢复过程之中。根据高频的淡水河谷周发货量数据推算,截至6月底,淡水河谷累计发货量10608.2万吨,去年同期累计发货量11988.5万吨,同比减少1390.3万吨,基本上等同于2~3周左右的发货量,并且去年年末受到天气等因素影响,淡水河谷年底的冲量并不明显,如果今年下半年能够维持良好的发运节奏,全年发货量与去年持平难度应该不大。 根据澳巴发货合计数据推算,截至6月底,澳巴合计累计发货量51763.9万吨,去年同期合计累计发货量52460.9万吨,同比减少697万吨,从周度发货角度来看基本处于持平。但由于受到疫情影响,日韩、欧洲等地区钢厂大规模停限产使得澳巴发往中国比例有所上调,随之而来的国内到港量出现了明显的增加,截至6月底,中国北方港口累计到港量24722万吨,去年同期累计到港量23191.5万吨,同比增加1530.5万吨,等同于两周左右的到港量,随着到港量的增加,港口压港情况日益严重,很明显的一点就是钢厂的总体库存已经先于港口库存出现积累,这也说明了铁矿石的海外供应在逐渐宽松化。 图16:进口铁矿石45港港口总库存

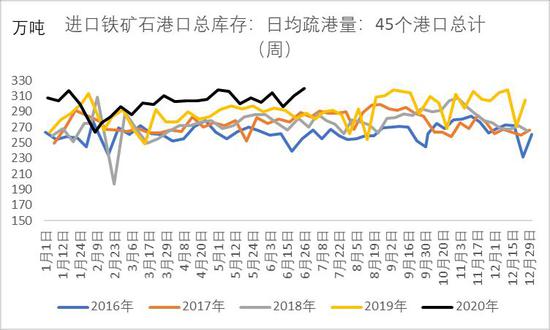

资料来源:Mysteel 大越期货整理 图17:247家样本钢厂进口矿总库存

资料来源:Mysteel 大越期货整理 3.2 需求端 今年铁矿石需求端延续去年的高强度,这一点从进口矿港口疏港量与钢厂铁水产量之中不难看出,虽然2月份受到国内疫情影响,短期需求有所下滑,但得益于国内的积极应对措施,叠加基建刺激,终端需求快速恢复。 细分来看,我们发现铁矿石需求端的细微变化明显地体现了市场态度在五一节后发生了转变,对应盘面,行情也在五月之后正式启动。五一节前,疏港量持续新高但铁水量依旧较去年同期略低,因此市场一部分较悲观的想法认为需求缺乏实质性地支撑,在公路运费减免情况下囤货投机需求会提前显现,一定程度上会透支节后需求。然而五一节后,日均铁水产量高度超过去年同期,确定性地证明了节后需求依旧存在较好的持续性,且供需结构上不存在明显的利空因素,市场看涨情绪集中爆发。 图18:日均疏港量(周)

资料来源:Mysteel 大越期货整理 图19:日均铁水产量(周)

资料来源:Mysteel 大越期货整理 图20:高炉生产利润

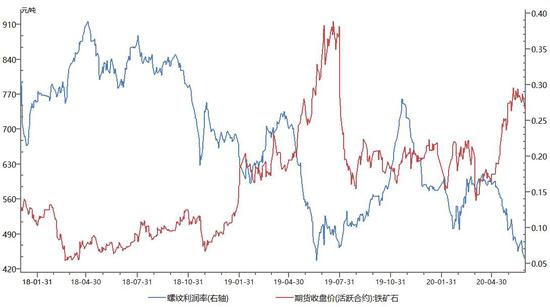

资料来源:Mysteel 大越期货整理 图21:螺矿比

资料来源:Wind 大越期货整理 上半年铁矿石的涨幅明显比下游钢材更大,在这种炉料强势成材稍弱的情况之下,钢厂利润被快速的压缩。类比去年同期的行情,我们认为当铁矿石驱动非常强时利用成材的利润率来对盘面的高点进行估计是具有一定可行性的。 钢厂历史利润的测算虽然不代表行业真实利润,但是在趋势以及绝对高度上可以得到有效参考,去年同期铁矿石的大幅上涨将螺纹利润率一举压缩至5.5%的低点。截至6月29日,今年螺纹利润率的低点出现在6月28日,为5.8%,非常接近去年同期的极低水平,类比去年的情况,在下游成材需求进入季节性的淡季之后,钢厂无法支撑当时的利润率,自下而上地影响铁矿石价格,因此,我们认为目前铁矿石盘面也即将迎来一个高点。 图22:螺纹利润率与铁矿石收盘价

资料来源:Wind 大越期货整理 四、总结 铁矿石的供需格局强势是老生常谈的话题了,进口矿港口库存的低位也是市场所熟知的,但是目前更重要的问题是如何去评价铁矿石盘面的高点与低点。6月29日,铁矿石09合约出现比较大的跌幅,我们认为这是非常合理的。最核心的依据仍然是目前钢厂利润率压缩到前期的临界值,在终端需求没有很好支撑的情况下铁矿石的走势势必会减弱。同时,目前终端需求的确出现了松动,降雨与夏季高温的到来意味着下游成材进入季节性的淡季,高位的铁矿石亟待调整。同时,6月到港量高位引发的港口压港也成为了一个盘面回调的有效驱动,6月26日Mysteel数据显示,进口矿港口库存已经迎来累库。 但是,港口库存低位是既定的事实,进口矿港口库存自年后2月7日12557万吨降库至6月19日的10617万吨,累计降幅高达15.4%,在海外发运短时无法出现报复性增长的情况下,从估值角度来看,盘面回调并不会如前期上涨般流畅,仍然属于易涨难跌的格局。 目前海外疫情仍旧在持续扩张,但我们认为疫情对于盘面的边际影响将会减弱,非常明显的一点就是目前巴西方面疫情扩散明显,但是淡水河谷发运量却在缓慢恢复,预计下半年整体海外发运水平仍会有小幅增量。 风险点:疫情、巴西发货、终端需求 大越期货 杜淑芳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);