2020年上半年新开产蛋鸡放量,在产蛋鸡存栏明显恢复;产能恢复而新冠疫情利空快消品鸡蛋(4017, 21.00, 0.53%)需求,蛋鸡养殖利润震荡走弱,整体运行于历史同期明显偏低水平,养殖企业补栏积极性明显下降,同时出栏淘汰老鸡意愿明显增强。由于新冠疫情影响,今年以来并未出现明显的节假日行情,预计7月底至10月初,随着气温升高蛋鸡歇伏造成产蛋率下降,在补栏走弱淘汰增加的产能背景下,预计未来鸡蛋价格有望止跌回升,但对中秋国庆等节假日消费刺激作用维持谨慎态度,保守估计三季度鸡蛋价格走势或可类比2016年的价格走势。禽蛋禽肉随着生猪存栏恢复替代性消费优势环比减弱,同时生猪存栏恢复导致饲料需求好转,或带动蛋鸡饲料成本支撑环比继续转强。 后市需要重点关注:新开产与淘汰数量对比、异常天气、疫情风险、两国贸易摩擦、假期备货行情 第一部分 2020年上半年市场行情回顾 一、期货行情回顾 鸡蛋期货指数自2019年11月以来持续走弱,期间受到2月1日湖南省邵阳市双清区家禽H5N1亚型高致病性禽流感疫情影响,2020年春节开盘后指数创下3110元/500千克低位,随后期价受制于新冠肺炎疫情鸡蛋快消品需求走弱以及去年四季度大量补栏导致的新开产蛋鸡放量,综合来看供过于求的背景下,尽管随着复工复学持续推进,基本面缺乏根本性利好刺激,走入宽幅震荡。 大连商品交易所鸡蛋指数日K线图

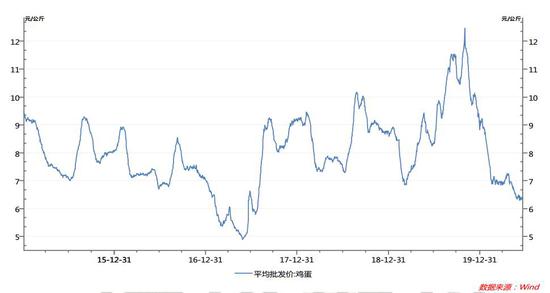

来源:博易大师 二、现货行情回顾 2020年上半年现货价格整体震荡走弱,最高价1月8日报9.25元/公斤,最低价6月8日报6.29元/公斤,一季度蛋价波动符合春节后转入消费淡季的季节性规律,而二季度现货价格没有出现往年的假期备货行情,特别是五一小长假备货行情落空,市场转入悲观情绪。供过于求的背景下,快消品鸡蛋缺乏利好刺激,同时南方梅雨天气影响,市场加快走货意愿增强,价格延续弱势。 鸡蛋现货平均批发价走势图

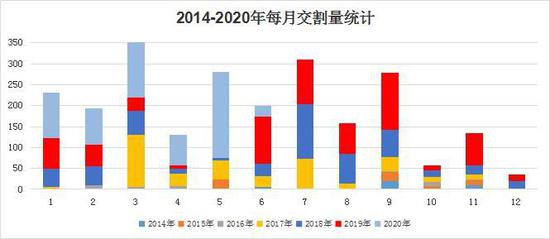

数据来源:万得数据 三、交割情况回顾 2020年上半年鸡蛋仓单共交割659手,对比2019年全年交割量802手,数量明显增加,显示新冠疫情现货价格走弱的背景下,蛋鸡养殖企业参与期货市场锁定价格风险的积极性提高。6月19日,大商所发布通知,对鸡蛋期货交割质量标准、计价方式、包装物要求、交割和交收流程及质量争议处理流程等进行了修改,同时,为进一步优化交割布局,适应企业风险管理需求,根据近年来产业发展情况和企业交割库和车板交割场所的申请情况,新增四川、吉林等9个省(区)作为鸡蛋期货交割区域;交易所不断根据现状修改规则,与时俱进贴合产业需求,预计2020年鸡蛋仓单交割总量有望再创新高。 鸡蛋期货月度交割量对比图

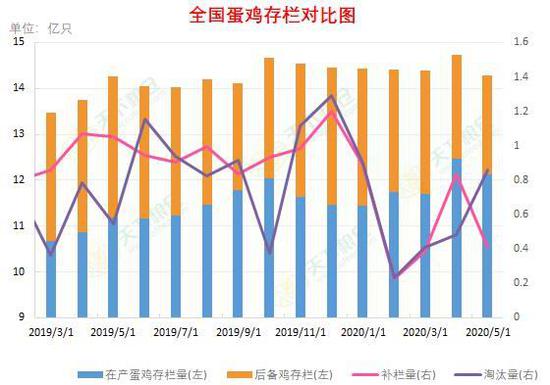

数据来源:大商所 第二部分 2020年下半年行情展望分析 一、主要影响因素分析 (一)基本面分析 1.新开产蛋鸡放量同时疫情影响导致快消品鸡蛋产能供过于求,补栏走弱淘汰增加 据天下粮仓数据显示,5月份全国蛋鸡总存栏量在14.29亿只,较上月14.74减少了3.05%,较去年同期增加了0.21%;其中,在产蛋鸡存栏在12.13亿只,较上月12.47减少了2.73%,较去年同期增加了8.50%;后备鸡存栏量在2.16亿只,较上月2.27减少了4.85%,较去年同期减少了29.87%;5月份蛋鸡补栏量在4076万只,较上月8351万只减少了51.19%,较去年同期减少了61.35%;5月份淘汰量在8579万只,较上月4851增加了76.85%,较去年同期增加了57.50%。 全国蛋鸡存栏量变化图

数据来源:天下粮仓 通过观察全国蛋鸡存栏对比图可以发现,受到2019年全年蛋鸡养殖利润明显较好的影响,四季度育雏鸡补栏数量明显增加,按照蛋鸡养殖周期计算,导致2020年上半年新开产蛋鸡放量,在产蛋鸡存栏明显恢复。2020年2月-3月受到新冠疫情交通管制影响,育雏鸡补栏数量出现明显断层,随着交通管制逐渐放宽,4月补栏量明显好转,但对比2019年月度补栏水平明显下降,5月受到养殖亏损不断加深的影响,养殖企业补栏积极性明显走弱。 月度育雏鸡补栏量对比图

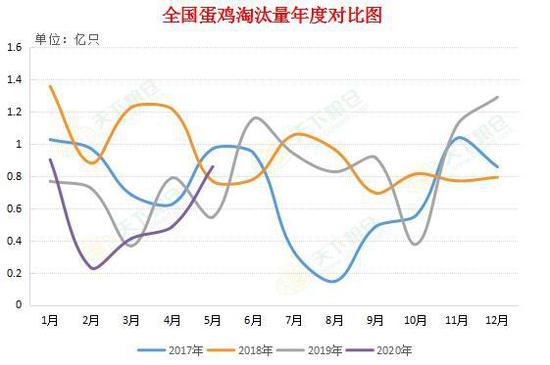

数据来源:天下粮仓 通过观察全国淘汰鸡月度走势图可以发现,2-3月受到交通管制以及活禽交易暂停影响,淘汰鸡出栏明显减量,随着交通管制和局部地区放宽活禽交易,淘汰鸡出现集中出栏现象,压制肉禽和鲜蛋价格,同时受到快消品鸡蛋价格走弱影响,养殖户和养殖企业出栏淘汰意愿明显增强。 主产区淘汰鸡平均价季节性走势图

数据来源:万得数据 通过淘汰鸡价格走势图可以发现,活禽交易受限以及集中淘汰导致价格水平整体处于历史同期明显偏低水平,鲜蛋价格走弱并且淘汰鸡价格下跌,导致养殖户和养殖企业现金回款能力下降。通过对比可以发现,当前蛋鸡养殖业面临的处境与2017年禽流感疫情较为相似,但由于生猪存栏走弱、动物蛋白存在消费缺口,肉禽作为物美价廉的替代品,淘汰鸡价格受到缺口支撑,价格相对于2017年淘汰鸡价格水平相对而言仍属可观。 月度淘汰鸡数量对比图

数据来源:天下粮仓 一边是养殖企业补栏积极性明显下降,一边是出栏淘汰老鸡意愿明显增强,预计6-9月全国蛋鸡存栏环比维持小幅走弱趋势,截至6月12日,蛋鸡苗价格报2.45元/羽,对比年初的峰值5.15元/羽几近腰斩,蛋鸡苗行情可谓是冰火两重天,创下了过去5年最低值。 主产区蛋鸡苗平均价季节性走势图

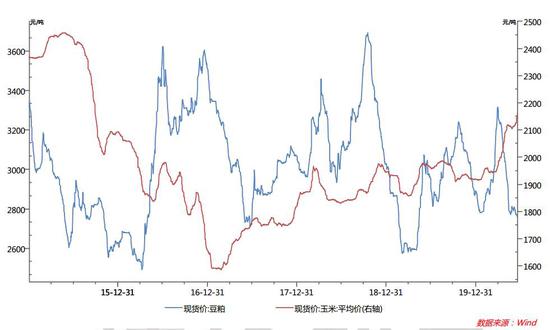

数据来源:万得数据 2.生猪产能恢复助推饲料需求好转,下半年蛋鸡饲料成本支撑环比或继续走强 众所周知,鸡蛋可以说是饲料的转化产物,因此鸡蛋的现货价格主要取决于原料成本。2020年上半年玉米(2149, 11.00, 0.51%)价格持续上涨;而豆粕(2871, 1.00, 0.03%)价格走势明显分化,一季度走高而二季度回落。截至6月19日,豆粕现货价格报2757.43元/吨,环比年初跌幅4.5%,玉米现货价格报2161.15元/吨,环比年初涨幅12.7%。按照自配饲料占比(玉米65%,豆粕22%)的大体估算,2020年上半年蛋鸡饲料成本有明显上涨。随着生猪产能逐渐恢复,预计饲料需求环比应有好转,下半年蛋鸡饲料成本支撑或继续转强。 玉米和豆粕现货均价走势图

数据来源:万德数据 通过观察蛋鸡养殖利润走势图可以发现,2020年上半年蛋鸡养殖利润震荡走弱,整体运行于历史同期明显偏低水平,截至6月12日蛋鸡养殖利润报-16.96元/羽。春节备货结束后蛋价随即下跌,蛋鸡养殖利润跟随蛋价走弱,春节后由于新冠肺炎疫情影响,交通管制导致鸡蛋走货出现问题,蛋鸡养殖利润转为亏损,后期随着疫情逐渐好转,交通管制逐渐放宽,复工复产复学持续推进,蛋鸡养殖利润略有好转,但整体运行在盈亏平衡点附近,随着养殖利润走差,肉禽及淘汰鸡加快出栏,叠加南方地区梅雨季节到来,养殖亏损进一步加深,上半年养殖利润整体不理想,基本运行于历史同期偏低水平。 蛋鸡养殖利润季节性走势图

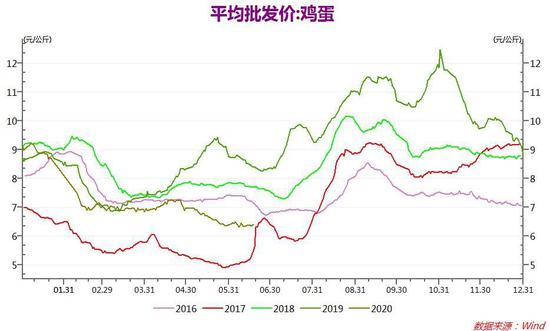

数据来源:万得数据 (二)季节性规律分析 通过对比鸡蛋价格走势可以发现,今年鸡蛋走势明显处于历史同期明显偏低水平,但整体仍好于2017年禽流感疫情造成的弱势,由于新冠疫情影响,今年以来并未出现明显的节假日行情,预计7月底至10月初,随着气温升高蛋鸡歇伏造成产蛋率下降,在补栏走弱淘汰增加的产能背景下,预计未来鸡蛋价格有望止跌回升,但对中秋国庆等节假日消费刺激作用维持谨慎态度,保守估计三季度鸡蛋价格走势或可类比2016年的价格走势。 鸡蛋价格季节性变化图

数据来源:万得数据 (三)外部市场分析 根据国家卫计委数据,截至2020年4月30日,我国人感染H7N9禽流感和人感染高致病性禽流感无发病、死亡报告。新冠肺炎疫情爆发以来,各级政府及卫生部分积极防疫,春季属于疫情高发期,仍整体来看上半年蛋鸡养殖行业疫病风险整体可供,并未出现大型疫病风险事件。 《环境保护税法》2018年1月1日起正式实施,将对蛋鸡饲养环境及设备要求更为严格,一方面提高蛋鸡养殖成本,另一方面加速散户的退出。在行业洗牌的同时,规模化养殖的进程有加快的迹象,大企业也在全面布局百万级别的蛋鸡养殖场。随着环保税政策推行、禁养区和限养区的划分,市场逐渐适应新的环保政策,2020年蛋鸡养殖生态循环养殖链条继续规模化健全化。 考虑到非洲猪瘟当前尚无有效疫苗且生猪感染致死率高的特点,防疫应属长期工作,生猪存栏恢复任务紧迫,随着2019年政府养殖补贴和政策鼓励,截至2020年5月全国生猪存栏数量报24330.4万头,连续5个月保持增长,同比去年26850.7万头降幅9.4%,全国能繁母猪存栏数量报2537.72万头,连续8个月保持增长,同比去年2690.95万头降幅5.7%。 月度生猪和能繁母猪存栏走势图

数据来源:布瑞克 据中国海关总署发布的数据显示,2020年4月份猪肉进口量为40万吨,同比增加169.9%;今年前四个月进口量为135万吨,同比增加170.4%。抛储方面,前5个月中央储备冻猪肉合计投放38万吨,是2019年全年的2.7倍。生猪养殖利润高企,进口动物蛋白增量,同时我国继续抛储冻猪肉进行价格调控;通过观察猪价走势图可以发现,2019年11月至今年5月猪肉价格震荡走弱,鸡蛋价格整体跟随走弱,其中由于新冠肺炎疫情影响,鸡蛋作为日用快消品,受制于保存期限影响,叠加去年四季度大量补栏育雏鸡转为新增产能,供过于求的背景下鸡蛋现货价格跌幅明显大于猪肉价格。5月下旬猪肉价格25元/千克附近支撑明显、价格反弹,预计生猪存栏全面恢复尚需时日,存栏水平增速主要取决于月度屠宰量和补栏量的差值,同时随着存栏恢复,预计猪肉价格35元/公斤附近高位承压;禽蛋禽肉随着生猪存栏恢复替代性消费优势环比减弱,同时生猪存栏恢复导致饲料需求好转,或带动蛋鸡饲料成本支撑转强。 生猪价格和鸡蛋批发价格走势图

数据来源:布瑞克 三、主流资金行为分析 2020年一季度鸡蛋09合约期价震荡上行,净持仓整体维持低净空状态,进入二季度期价震荡走弱,净空持仓由低净多转为净空持仓,进入6月后随着期价反弹,净空持仓明显减少。期间受到清明五一等传统假期行情落空,叠加5月进入梅雨季节,南方地区局部出现暴雨洪涝天气影响,导致市场情绪整体悲观,净空持仓显著增加,显示期价4200元/500千克一线存在较强压力。随着近期鸡蛋09合约低位反弹,主力合约净空持仓明显减少,显示市场情绪有明显改观,鸡蛋09合约期价3800元/500千克一线存在一定支撑。 大连商品鸡蛋09合约前20名净持仓变化图

数据来源:万得数据 四、期货走势技术分析 2020年上半年鸡蛋期货指数整体呈现宽幅震荡格局,经过三次筑底后,MACD绿柱缩窄且长短均线皆运行于零轴上方,显示3400元/500千克存在中线支撑,而上方3830元/500千克一线存在较强压力。整体来看,5月上旬以来鸡蛋指数底部重心不断上移,技术面来看有望震荡上行测试上方压力情况。 鸡蛋期货指数日K线图

来源:博易大师 五、2020年下半年鸡蛋市场展望及期货投资策略 2019年全年蛋鸡养殖利润明显较好的影响,四季度育雏鸡补栏数量明显增加,按照蛋鸡养殖周期计算,导致2020年上半年新开产蛋鸡放量,在产蛋鸡存栏明显恢复。产能恢复而新冠疫情利空快消品鸡蛋需求;2020年上半年蛋鸡养殖利润震荡走弱,整体运行于历史同期明显偏低水平,养殖企业补栏积极性明显下降,同时出栏淘汰老鸡意愿明显增强,预计6-9月全国蛋鸡存栏环比维持小幅走弱趋势。禽蛋禽肉随着生猪存栏恢复替代性消费优势环比减弱,同时生猪存栏恢复导致饲料需求好转,或带动蛋鸡饲料成本支撑环比继续转强。由于新冠疫情影响,今年以来并未出现明显的节假日行情,预计7月底至10月初,随着气温升高蛋鸡歇伏造成产蛋率下降,在补栏走弱淘汰增加的产能背景下,预计未来鸡蛋价格有望止跌回升,但预计中秋国庆等节假日消费刺激作用维持谨慎态度,保守估计三季度鸡蛋价格走势或可类比2016年的价格走势。 通过观察鸡蛋2009-2101合约期价价差走势图,当前合约间价差处于历史同期最低水平,截至6月18日报-179元/500千克,预计随着蛋鸡歇伏有望提振09合约期价回升,预计9-1合约价差应有好转,如果三季度鸡蛋现货价格水平类比2016年的价格水平,预计经历了半年亏损期的养殖企业,三季度补栏同比去年或维持保守态度,整体研判气温导致蛋鸡有效产能波动将有望带动9-1合约价差好转。 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: