摘要 近期,市场对疫情二次卷土重来的担忧日益加剧,叠加国际贸易争端和局部地缘政治不确定性的升温,整体市场避险情绪高企,助力金价

再创7年半新高。 未来,我们维持黄金价格重心中期将继续抬升的观点不变,建议投资者维持多头思路对待,持续关注逢低做多的机会。理由如下: 1、疫情全球持续蔓延恐成为“新常态”,且二次爆发的忧虑日益加剧,加上国际贸易争端和美国大选风险提升等,全球市场的不确定性仍在不断加剧;此外,美国经济复苏忧虑升温,未来全球经济前景难言乐观,故市场长期存在的避险需求将持续支撑贵金属价格。 2、美联储定调至2022年将维持利率水平在零附近并承诺继续维持宽松,叠加巨量货币和财政的宽松下,中期通胀概率高于通缩,这意味着实际利率水平(名义利率-通胀率)仍有下行空间,黄金中期核心支撑牢固。 3、全球债务规模持续攀升,长期角度而言美元信用风险抬升,央行为对冲风险或持续购金,投资者也持续购入黄金ETF,强劲的金融投资需求也将不断巩固金价中期向上的支撑。 图表1:沪金主力合约价格走势图

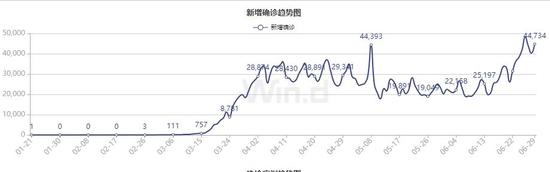

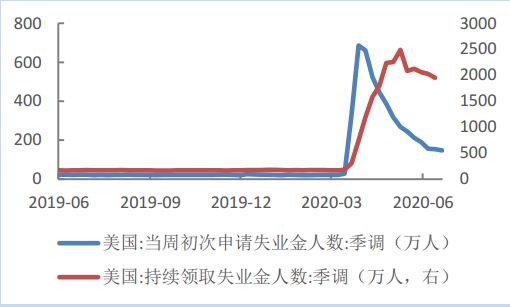

数据来源:wind 1、避险将继续支撑金价 疫情全球持续蔓延恐成为“新常态”,且二次爆发的忧虑日益加剧,加上国际贸易争端和美国大选风险提升等,全球市场的不确定性仍在不断加剧;此外,美国经济复苏忧虑升温,未来全球经济前景难言乐观,故市场长期存在的避险需求将持续支撑贵金属价格。 据世卫组织,全球新冠肺炎确诊病例已经超过1000万例,且部分地区出现了疫情二次卷土重来的迹象,如美国多个州的单日新增确诊病例均创下疫情以来的记录新高,得克萨斯州新冠肺炎检测阳性率甚至升至14.31%的历史新高等。从当前的数据和疫情演变的路径来看,疫情未来在全球的蔓延恐进一步加剧,疫情对于市场而言恐成为“新常态”,这意味着疫情将持续给市场带来不确定性,市场实际的避险需求难以真正回落,这将对金价构成较强支撑。 此外,疫情的持续蔓延同时也引发了市场对经济复苏前景的忧虑,增加市场的避险需求,进而利好金价。因为新增确诊病例达到了创纪录的高峰,美国包括德克萨斯和佛罗里达在内的12个州都暂停或延缓了进一步重启经济的计划,这将再度对美国经济前景构成打压。 美联储主席鲍威尔在为6月30日国会众议院听证会准备的讲稿里也表示:美国经济前景面临极端不确定性,取决于新冠肺炎疫情的演变;在民众对美国公共卫生安全重拾信心之前,恐怕美国经济不会实现全面复苏;最新数据开始表明美国经济活动出现恢复苗头;美国经济已经进入新阶段,比之前所预料的提前到来;数据体现出一定程度的积极信号,但仍然有(至少)数百万民众处于失业状态。 根据美国劳工统计局(Bureau of Labor Statistics)的数据,5月份就业人口比(就业人口占美国成年人口的比例)骤降至52.8%,这意味着47.2%的美国人处于失业状态。且受疫情冲击,美国初请失业金人数已连续14周超过100万人,续请失业金人数也居高不下,仍维持在2000万附近。整体来看,美国就业市场并不乐观,将对美国经济中期造成较大拖累。 图表2:美国新增确诊病例再创新高

数据来源:wind 图表3:美国就业市场仍不容乐观

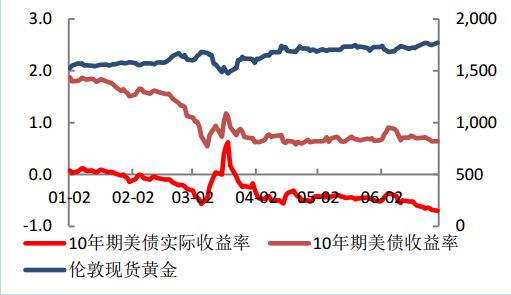

数据来源:wind 2、低实际利率令金价中期支撑牢固 昨日美联储宣布,一级市场公司信用便利工具(PMCCF)于6月29日正式向公司开放,这标志着,自新冠肺炎流行病爆发以来,美联储宣布的9种紧急贷款计划里的最后一个也开始运转,美联储的持续宽松也给金价带来了较强的支撑。 自疫情爆发以来,美联储采取一系列宽松举措来维稳市场,支撑经济。美联储在6月货币政策会议上更是直接定调至2022年将维持利率水平在零附近,并将继续讨论收益率曲线控制,意味着名义利率将被较长时间压制在低位水平;而且美联储还承诺将继续维持当前购债力度和使用一切工具来维持宽松政策,与此同时全球各国政府也在加大刺激计划,故巨量宽松下未来通胀概率高于通缩,这意味着实际利率水平(名义利率-通胀率)将较长时间处于低位甚至维持负利率状态,从而意味着黄金中期将持续受益。 图表4:实际利率继续下滑

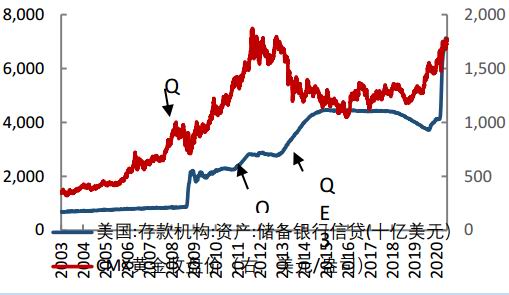

数据来源:wind 图表5:美联储资产负债表规模今年以来已经增长超3万亿美元

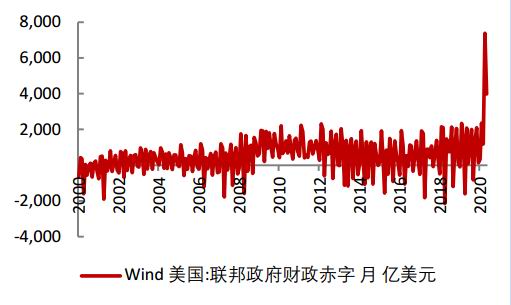

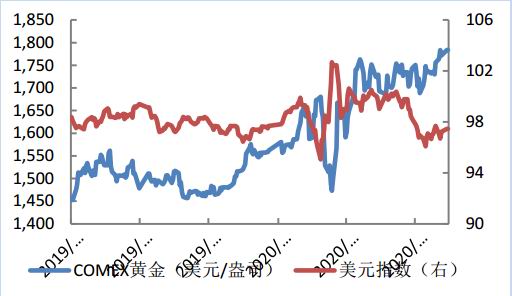

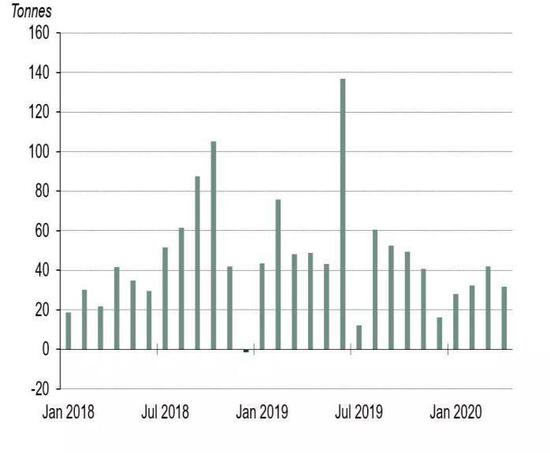

数据来源:wind 3、巨额债务和强劲的投资需求仍会不断巩固金价上涨态势 全球债务规模持续攀升,长期角度而言美元信用风险抬升,央行为对冲风险或持续购金,投资者也持续购入黄金ETF,强劲的金融投资需求也将不断巩固金价中期向上的支撑。 图表6:美国债务规模持续攀升

数据来源:wind 图表7:美元指数反弹乏力

数据来源:wind 图表8:央行持续购金

数据来源:wind 图表9:黄金ETF持仓持续净流入

数据来源:wind 国贸期货 白素娜 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: