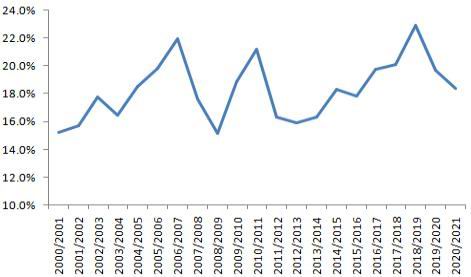

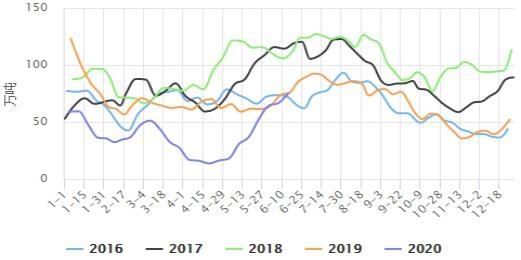

观点: 1、美豆:成本角度,美豆820的底部基本确认,美豆到了820,美国农民基本会惜售。向上880的区间上沿能否打破?两条路,一条路出口好转。还是需要价格优势体现出来,才会有实质改善,估计要等到南美大豆(4797, 64.00, 1.35%)买的差不多,贴水坚挺,且逐渐靠近秋季新季美豆上市,美豆贴水价格有优势的时候,可能就是美豆打开向上空间的时候,向上顶部预估放在950附近。第二条新季美豆产量有没有故事可讲。两个东西决定,一个面积,一个单产。先说面积,面积较上一年度大概率上升,这个没什么故事可讲,再说单产,目前预估49.8蒲/亩,不算高也不算低。参考过去,目前美豆优良率是70%,相较过去几年来看,处于较高水平。所以从种植进度偏快这一点来看的话,2016年是51.9蒲式耳的单产,2018年是50.6蒲式耳,目前单产不到50蒲式耳,是相对偏低的一个估计,后面如果风调雨顺,调高单产的话,会限制美豆上方空间。 2、连豆粕(2906, 6.00, 0.21%):期货相对现货抗跌,主要有预期因素在里面。预期因素包括两国关系紧张、南美物流、天气升水,第三个预期在9月份之前都会是空头忌惮的东西,另外,若后期美豆出口转好也会对连豆粕从成本端形成推动。但现货供应压力还在增加,短期会对期货形成拖累,考虑到现货供应压力增加已经是一张明牌,所以对期货的拖累力度已经减弱。 考虑到市场走预期路线,波段上逢低可适量做多。择时上:1)短期在现货压力还在快速增加的情况下,09合约预计还将在2850下方震荡,等待现货压力进一步释放。2)8月底之前,逐渐进入关键生长期,可讲的故事多,如果在6月底面积和库存报告利空释放的比较充分之后,可能是一个比较好的介入时机。 一、2020上半年豆粕行情回顾 2020上半年豆粕走势总体呈宽幅震荡,震荡区间延续了2019年以来豆粕震荡区间2500-3000。2020上半年走势主要划分为两个阶段:一季度因进口大豆供应偏紧,豆粕库存下降至近几年同期最低水平,推升豆粕期货向3000压力位冲击;二季度伴随进口大豆供应增加,豆粕库存快速回升,豆粕期货应声回落,走出了一个小的倒V型走势。 图1:豆粕指数周线图

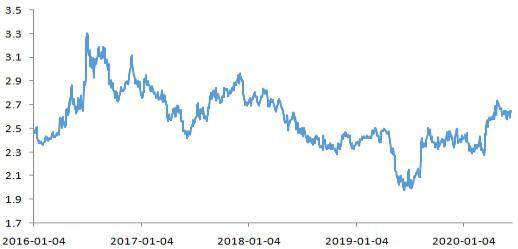

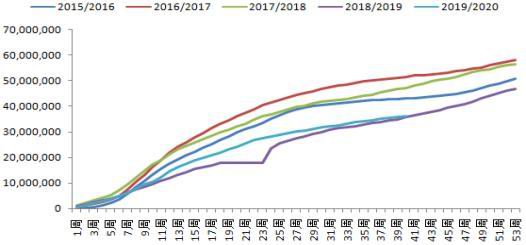

数据来源:文华财经、云晨期货研发部 二、2020下半年豆粕行情影响因素分析 (一)国际市场: 1、全球大豆供需情况:2020/21年度全球大豆库销比继续下滑,但供应总体充裕 首先看全球大豆供需情况。根据6月份USDA月度供需报告,2020/21年度全球大豆库存消费比为18.4%,连续两个年度下滑,但依旧处于中高位区间。这意味着2020/21年度全球大豆依旧供给充裕,但供给压力较前两个年度显著缓解。值得注意的是,2020/21年度全球大豆供给压力的缓解,是以创历史同期预估数据新高的出口数据和国内消费数据为前提的。在2019/20年度正在经历新冠疫情的背景下,2020/21年度的需求预估放在相对较高的位置,要完成存在较大压力。 图2:全球大豆库消比

数据来源:USDA、云晨期货研发部 其次看美豆供需。目前2020/21年度的美豆正处于种植期,美豆的供需是未来一段时间的市场关注焦点。最新6月份USDA供需报告显示,在美豆单产较上一年度实际单产上升5%,播种面积较上年大幅增加预期背景下,将2020/21年度美豆出口预估数据同比提升了22.37%,这意味着2020/21年度中国从美国进口大豆的数量要恢复到两国经贸关系走坏之前的水平才能实现。 表1:美豆供需平衡表

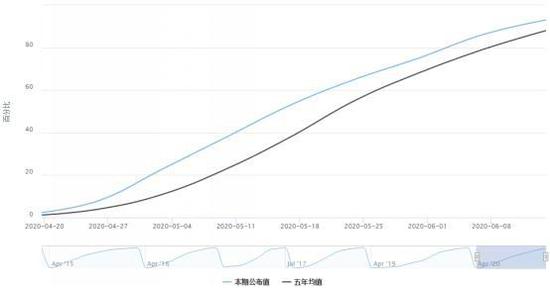

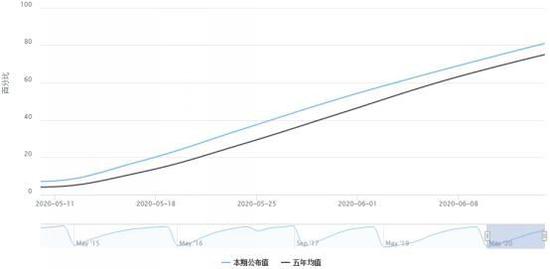

数据来源:USDA、云晨期货研发部 2、新季美豆产量暂时看不到天气威胁,存在较高丰产概率 新季美豆产量有两个影响因素。一是种植面积,6月份的USDA供需报告预估2020/21年度美豆种植面积为8350万英亩,较2019/20年度增加9.7%,由于2020上半年大豆/玉米(2117, 3.00, 0.14%)比价出现较大幅度上升,市场普遍预期大豆实际种植面积将高于USDA种植意向报告,最终种植面积将在6月底的面积报告中确定,需重点关注。 目前新季美豆种植和生长进展良好。根据USDA作物生长报告,截至6月14日当周美豆种植率93%,出苗率为81%,优良率持平为72%。NOAA数据显示美豆产区没有任何干旱情况,天气总体有利作物播种和生长。 图3:CBOT大豆玉米比价

数据来源:Wind、云晨期货研发部 图4:美豆种植率

数据来源:USDA、云晨期货研发部 图5:美豆出苗率

数据来源:USDA、云晨期货研发部 (二)国内市场: 1、6-8月进口大豆到港量庞大,豆粕供应压力增加 6、7、8月国内都有巨量大豆到港,天下粮仓预估6月大豆到港1044万吨,7月1010万吨,8月950万吨,9月800万吨(远期买船及装运将根据实际到港情况进行调整)。随着进口大豆到港及开机率增加,油厂豆粕库存也再稳步回升中,截至6月14日,国内主要油厂豆粕库存79.16万吨,较5月初增加了300%+。在豆粕供应快速增加的背景下,豆粕基差快速下行,目前华南市场基差已运行至-150下方,且预计基差还将继续下行,在8月份之前现货基差都将承压。 图6:国内进口大豆库存

数据来源:天下粮仓、云晨期货研发部 图7:国内主要油厂豆粕库存

数据来源:天下粮仓、云晨期货研发部 图8:国内主要地区豆粕基差

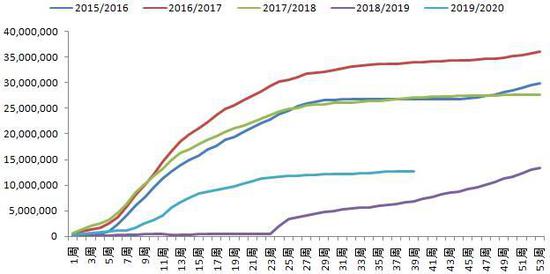

数据来源:天下粮仓、云晨期货研发部 2、两国关系扰动,但预计对中国大豆供应影响不大 截至5月28日美国2019/20年度累计出口订单为4265.7万吨,较去年同期下降8.62%;中国累计订单为1494.6万吨,较去年同期上升10.3%。 虽然两国关系有再度紧张的迹象,但中国并未停止采购美豆。中国购买大豆主要还是看性价比,2020上半年因巴西货币大幅贬值,农户积极销售大豆,巴西大豆相较于美豆价格优势明显,所以刺激中国买家大量购买南美大豆。最近一个月以来美西较巴西的报价走弱50美分以上,美豆性价比有所提升,所以也推动了中国的买船增多。2020下半年伴随南美大豆销售高峰逐渐过去,而美豆旧作库存庞大,新作在10月份也将逐渐上市,预计美豆相对于南美大豆的性价比还将继续提升。 图9:美豆周度累计出口量

数据来源:USDA、云晨期货研发部 图10:美豆出口中国周度累计出口量

数据来源:USDA、云晨期货研发部 3、国内豆粕需求在逐渐恢复 图11:在产蛋鸡存栏

数据来源:天下粮仓、云晨期货研发部 图12:生猪月度存栏

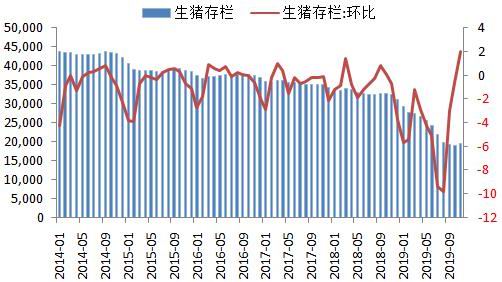

数据来源:农业部、云晨期货研发部 图13:能繁母猪月度存栏

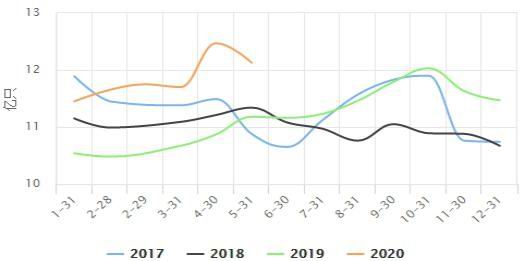

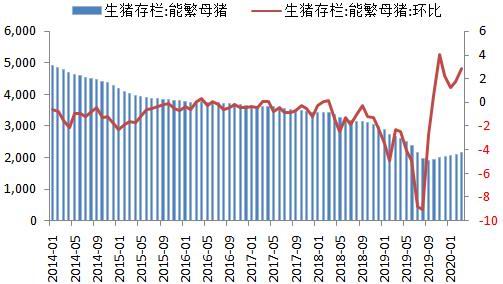

数据来源:农业部、云晨期货研发部 禽料方面,非洲猪瘟带来的肉价上涨,也带动了肉禽和蛋禽养殖的积极性,肉鸡和蛋鸡存栏处于近几年同期最高水平,这使得即便蛋价从2019年四季度就拐头向下且至今还未走入颓势,目前蛋鸡存栏依然处于高位。在经历前几轮蛋价周期后,养殖户也不愿意轻易淘鸡,这就意味着禽料暂时看不到大幅下滑的可能。 猪料方面,虽然总体来看母猪和生猪养殖存栏依旧处在相对较低的位置,但从去年四季度开始母猪存栏就连续环比恢复。按照能繁母猪存栏2019年9月见底推算,国内生猪存栏预计将在年中见底,2020下半年饲料需求将好于上半年。 云晨期货 蒋俊 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: