来源:卓创资讯能源观察 导语 回顾上半年,突发公共卫生事件导致终端需求表现疲软,同时,原油出现瀑布式下跌行情,在成本端以及供需面引导下,上半年燃料油价格整体处于下行通道中,走出”W“走势。下半年油价倾向于震荡上行,波动主流区间在40-45美元/桶之间,预计燃料油行情先扬后抑,回暖幅度有限。

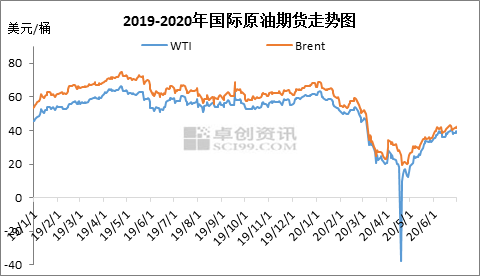

图 1 1月份国内突然公共卫生事件,并采取封城措施,2月下旬公共卫生事件在海外暴发,全球化封锁不断,海陆空各个领域需求均有不同程度下降。3月份OPEC+减产谈判破裂,随后沙特开启价格战。供给和需求双重利空压力下价格持续走低。4月份OPEC+达成分为三阶段的减产协议,第一阶段为减产970万桶/日,减产协议低于市场普遍预期,况且减产需要从5月才会开始。因此,原油价格基本面利空下出现二次触底行情,罐容不足忧虑导致油价持续下行,WTI因库欣交割库容不足而出现罕见的负价格。5月份,OPEC+正式推进减产,需求端有中国大量采购及欧美经济重启预期,油价开始从低位回升。6月份整体减产执行情况好于市场预期,刺激油价攀升,不过需求以及库存情况不尽乐观,油价继续在40美元关口徘徊。据卓创数据统计,2020年上半年,WTI均价为36.76美元/桶,同比下跌43.79%;布伦特均价为41.99美元/桶,同比下跌40.96%。

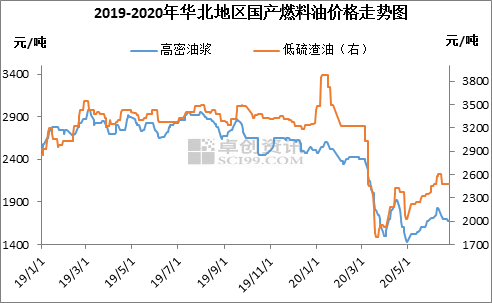

图 2 1月燃料油冲高回落 关键词:节前排库、公共卫生事件 1月份中高密油浆均价为2530元/吨,环比下跌15元/吨或0.59%。上半月炼厂油浆库存压力尚可,下游按需谨慎补货,市场交投基本稳定,价格稳中上行。下半月消息面连续利空,受农历春节假期影响,下游看空情绪不减,备货意愿减弱,另外月末突发公共卫生事件也令需求降至冰点,油浆价格一路下行。 1月份低硫渣油均价为3634元/吨,环比上涨392元/吨或12.09%。上半月渣油市场受供需基本面利好支撑,价格大涨;下半月受部分炼厂春节前排库影响,价格承压下行后弱稳待市。 2月燃料油弱势震荡 关键词:炼厂开工骤降、交运运输受限 2月份中高密油浆均价为2405元/吨,环比下跌125元/吨或4.94%。前期消息面支撑不足叠加交通运输受限利空影响,炼厂油浆出货不畅,价格承压下调。中旬开始随着交通运输情况出现改善,下游逢低适时补货,带动油浆价格小幅反弹。随后消息面频频利空,下游拿货意愿较低,市场整体供应低位下,油浆价格陷入盘整态势。 2月份低硫渣油均价为3225元/吨,环比下跌409元/吨或11.25%。渣油价格高位回落后,一直弱势僵持。上游供应减少支撑,下游主要是船用油调和方向需求为主,渣油供需稳中偏弱,价格无明显波动。 3月燃料油持续走低 关键词:OPEC+减产谈判破裂、出货承压 3月份中高密油浆均价为1991元/吨,环比下跌414元/吨或17.21%。上半月,消息面利空业者操作心态,下游需求清淡,炼厂油浆出货承压,高位价格开始滑落;下半月,下游调油以及深加工需求不振,炼厂出货暂无好转,外加供应端压力增加,价格一路下行。 3月份低硫渣油均价为2383元/吨,环比下跌842元/吨或26.11%。月初,低硫渣油供应紧张撑市,价格高位挺稳;随着上游供应增加,原油成本落到低位,渣油价格跌至谷底;月末部分主营炼厂渣油暂不外放,在一定程度上撑市,渣油价低位盘整为主,中高硫渣油行情仍不容乐观。 4月燃料油先涨后跌 关键词:OPEC+减产协议达成、负油价 4月份中高密油浆均价为1705元/吨,环比下跌286元/吨或14.38%。本月前期油市利好支撑,下游需求较好,炼厂油浆出货顺畅,价格随之上行,月末消息面频频利空,下游采购意愿消极,炼厂库存压力明显,价格承压不断下行。 4月份低硫渣油均价为2238元/吨,环比下跌145元/吨或6.08%。低硫渣油供应紧张撑市明显,价格高位整理为主,后期上游成本走低,下游产品走势较弱,渣油下游低迷观望,市场走势受累。 5月燃料油从低位反弹 关键词:经济重启预期、需求支撑 5月份中高密油浆均价为1579元/吨,环比下跌126元/吨或7.39%。市场交投表现温和,月末随着消息连续上涨利好提振,业者看多后市,采购积极性提高,油浆价格连续小涨。 5月份低硫渣油均价为2283元/吨,环比上涨45元/吨或2.01%。低硫渣油供应延续低位,下游刚需支撑良好,价格稳步上推。中硫渣油供应有所增加,不过需求也同步增长,带动价格有所提升。 6月燃料油先扬后抑 关键词:油市震荡、不温不火 6月份中高密油浆均价为1728元/吨,环比上涨149元/吨或9.42%。前期消息面支撑明显,下游产品走势稳健,油浆下游采购情绪比较积极,炼厂出货顺畅,价格不断推涨;后期消息面指引不足,下游心态平平,按需备货,价格低位盘为主。 6月份低硫渣油均价为2496元/吨,环比上涨214元/吨或9.35%。上半月消息面利好支撑,渣油市场供需格局偏强,价格稳步上推;下半月消息面疲弱,市场情绪观望,下游拿货情绪不高,炼厂出货承压,价格弱势走低。 据卓创数据统计,2020年上半年,渣油均价2682元/吨,同比下跌14.25%,油浆均价为1972元/吨,同比下跌27.08%。 后市展望 下半年来看,油价倾向于震荡上行,下半年OPEC依然有望维持较高减产幅度,美国原油产量亦难有大幅增长。公共卫生事件仍是影响需求的最大因素,从目前全球新增肺炎人数看,海外单日新增确诊病例仍处于较高水平,后续各国政府在加强管控及夏季高温下,公共卫生事件有望得到一定缓解,且当前经济难以承受二次停滞,需求最差阶段实质已过,重点关注未来改善幅度。 回归燃料油市场,6月份燃料油市场表现弱势整理,7月份依然是传统淡季,终端对燃料油需求改善预期不足,刚需局面或将延续;8月份传统检修高峰结束,下游接货量或有所增加,随着“金九银十”旺季需求带动,燃料油购销氛围或继续改善;而到年末,沥青(2826, -2.00, -0.07%)需求淡季影响,燃料油供需面或将承压,价格有所回调。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);