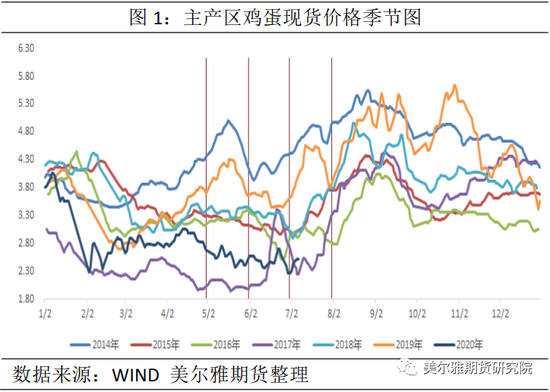

作者:美尔雅期货 农产品分析师 章佩英 核心内容 春节之后鸡蛋(3984, 1.00, 0.03%)价格持续低迷,到现在蛋价基本确定见底,后市有望逐步回暖并进入中秋旺季行情。7月上旬的普涨可以看做蛋价回暖的预演,持续性上涨行情还需要一点时间。 1 现货曙光已至 进入7月份,鸡蛋现货就开始见底回暖,虽然幅度还不大,但行业已告别了前几个月的恐慌情绪,对后市信心增强(图1)。本周梅雨天气持续影响,以及现货上周连续调涨后,市场略显疲态,鸡蛋现货价格以稳中调整为主,局部地区小幅涨落整理。

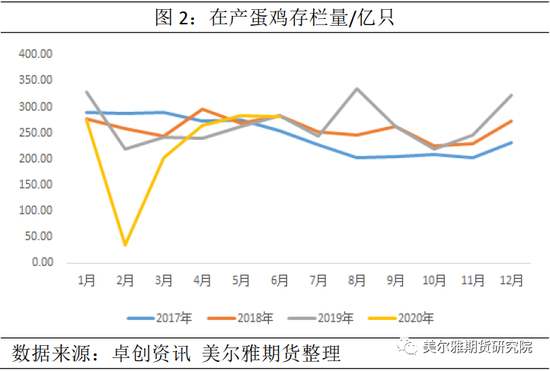

卓创咨询数据显示6月份全国在产蛋鸡存栏量继续下降,为13.161亿只,环比下降2.98%,同比涨幅9.04%(图2);月度新开产蛋鸡数量明显减少,且淘汰鸡出栏数量较大,产蛋鸡存栏量环比下滑。现阶段产业供需较6月持续好转,7月鸡蛋供应减少,市场需求小幅改善。上旬延续震荡盘整,中旬出梅后蛋价有望再次提振,下旬以稳中上涨为主,月度鸡蛋均价预期震荡上行,从2.20元/斤上升至3.00元/斤附近。 目前现货行业看涨预期强烈,月下旬中秋行情启动后,若现货超涨则蛋价有望达到3.20元/斤附近。

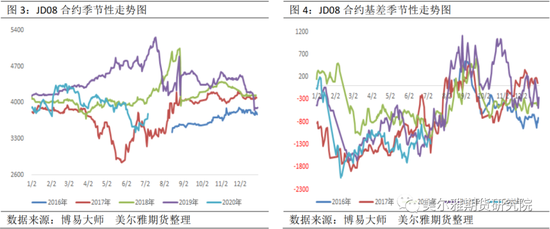

2 近月合约先行一步 现货后市将回暖并进入中秋行情的判断市场较为认同,分歧在于近月合约高点在哪里,以及远月合约是否还有上行空间。 从JD2004合约开始,JD2005、2006合约都是在交割前月大幅跌升水,进入交割月后再去调整涨期现价差。这种情况在JD2007合约上没能延续,JD2007合约在6月下旬止跌震荡,先于现货上调,盘面升水幅度不断扩大。进入交割月JD2007合约依然保持较为合理的升水空间。关于JD2007合约会不同于JD2004/05/06合约交割前月跌升水的推导,可点击前一期文章《鸡蛋:JD07合约的惶恐与安慰 | 热点解读》,了解详细推演过程。 JD2008合约目前的期现结构部分类似于6月初的JD2007合约,相似的是盘面高升水,不同的是市场对现货的预期转变了。对现货预期的转变,支撑期价在高升水的情况下依然一路猛涨(图3、4)。

截止7月7日收盘,JD2008合约收于3777元/500千克,按照300点交割成本考虑,对应现货价格3.47元/斤。目前产区报价较低的是辽宁2.40元/斤,较7月末上涨至3.00元/斤还差0.60元/斤,较乐观预期的3.20元/斤还差0.80元/斤,而7月还剩下24个自然日,按照月上旬的现货走势,本月现货蛋价突破3元关口也很有希望。 8月份现货预期在7月蛋价基础上进一步上涨,初步推算上涨0.50元/斤左右,则8月鸡蛋价格有望达到3.50-3.70元/斤之间。现在盘面在市场乐观预期支撑下普遍升水现货,则盘面JD2008合约仍有一定上行空间。 本周现货止涨调整,期货盘面原本有承压,然而投资资金以及禽肉市场情绪传导下,近月JD2008、2009合约继续强势上行,提前打足现货上涨预期。未来一周时间多单注意盘中回调风险,中线仍可关注低吸做多JD2008与JD2009合约。 3 远月合约现实和预期双利好 自2月份现货低迷以来,雏鸡补栏量就连续下滑,且低于去年同期水平,供给端利好三、四季度;同时四季度乃至明年1月份社会鸡蛋需求预期恢复较好,春节消费拉动下,鸡蛋现货春节前能有不错的行情。因此,在没有其他因素干扰的情绪下,市场交易远期看涨心理较足,JD2101合约可跟随中秋现货行情轻仓试多。 远月合约做多风险来自需求恢复节奏缓慢以及可能出现的新冠肺炎疫情二次爆发。 价差方面,JD9-1价差随着JD2009合约启动开始走强,正套仍有空间,预期价差有望走强至+100元/500千克。同时可关注JD9-10正套操作,7、8月份可尝试做阔价差。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: