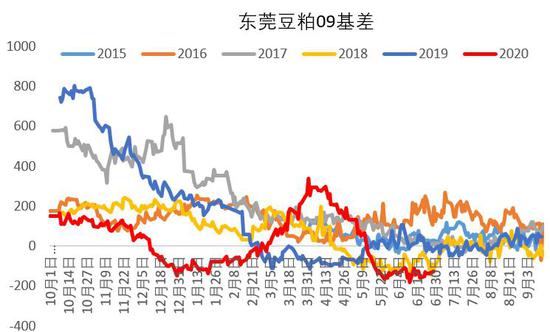

报告要点 外围市场供需焦点由南美转向北美。美旧作库存处于历年高位,加之新作预期丰产,供应端压力不减,但盘面利空已兑现,且美豆进入关键生长期,天气炒作很容易带动价格低位反弹,此外,两国第一阶段协议稳步推进和价格优势体现,美豆出口需求增长潜能也给予价格支撑,但涨幅取决于产地天气和美豆出口情况。 国内供需方面,非洲猪瘟导致三元猪留种较多,生产效率降低1/3,生猪产能延后,而上半年家禽养殖利润较2019年大幅下滑,禽类需求增长受限,养殖需求恢复还需时间,但生猪产能确定性增加,豆粕(2897, -25.00, -0.86%)需求长期维持增长态势。供应端,三季度进口大豆(4737, -9.00, -0.19%)高到港高压榨,豆粕供应充裕,现货会继续承压,但进口压榨利润恶化,四季度买船偏少,叠加两国关系存在不确定,后期供应存在偏紧预期,支撑豆粕远月价格。 成本方面,两国签订第一阶段和中国疫病好转,对国内经济有正面预期,但两国要完全达成一致还需时间,预计人民币汇率7-7.1波动;我们按照美豆价格底部850美分/蒲式耳、豆油粕比2、人民币汇率7.05、新作升贴水最低150美分/蒲式耳测算,预计下半年豆粕底部2700元/吨。 综合以上分析,美豆在供应增加与需求提升间博弈,走势宽幅震荡,等待天气和中国需求打破僵局,下游养殖需求确定恢复,下半年供应预期前松后紧,整体豆粕远月价格向上弹性大。操作上,豆粕01价格底部预计2700-2750,建议投资者可以参考底部价格逢低做多,饲料养殖企业逢低补库。 风险点:两国贸易关系恶化;非洲猪瘟大面积爆发;北美天气异常;新冠疫病第二次爆发。 一、上半年行情回顾 2020年上半年行情主要受国内外新冠疫情和南美大豆供需主导,豆粕价格先扬后抑,呈现宽幅震荡行情,美豆主力波动区间818-961美分/蒲式耳,豆粕主力合约波动区间为2527-3011元/吨,具体来看: 1月-3月下旬,豆粕走势先抑后扬,12月中旬两国达成第一阶段贸易协议,但南美供应庞大,进口大豆成本坍塌叠加国内临近春节豆粕需求逐步转淡,1月开始豆粕价格一路下跌。受1月下旬国内新冠疫病爆发,豆粕2月3日开盘大幅低开,期货主力最低达到2527元/吨,不过各地封城封路,饲料供需错配令价格快速反弹。再加上3月中旬海外疫情扩散,南美大豆供应担忧加剧,以及国内大豆和豆粕库存处于极低水平,豆粕开启大幅上涨模式,期货价格一度临近3000元/吨,全国最低价的东莞地区现货价格突破3100元/吨。 3月下旬-6月,豆粕走势先抑后扬,受内强外弱格局影响,进口大豆榨利良好,进口买船积极,虽然海外疫情严重,但市场担忧的南美大豆运输并未出现问题,国内豆粕供应紧张趋势逐步得到改善,豆粕价格快速回落,5月14日期货主力跌至2690元/吨低位,东莞豆粕09基差从3月底最高260元/吨附近跌至-47附近。随后两国关系有紧张迹象,离岸人民币汇率一度贬值至7.17,巴西库存见底升贴水持续上涨,提升进口大豆成本,且美豆进入播种生长期,令市场心态改善,豆粕期货开始震荡回升,但国内庞大的大豆供应压力令基差延续弱势,豆粕09在2750-2900元/吨偏强震荡,东莞豆粕09基差跌至-153元/吨。 图1:美豆主力走势

资料来源:博易大师 长江期货 图2:豆粕主力走势

资料来源:博易大师 长江期货 图3:豆粕现货走势(元/吨)

资料来源:Wind 长江期货 图4:豆粕基差(元/吨)

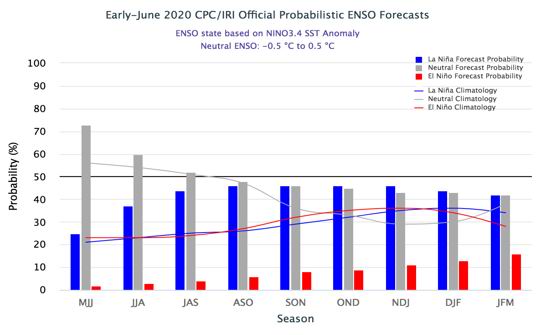

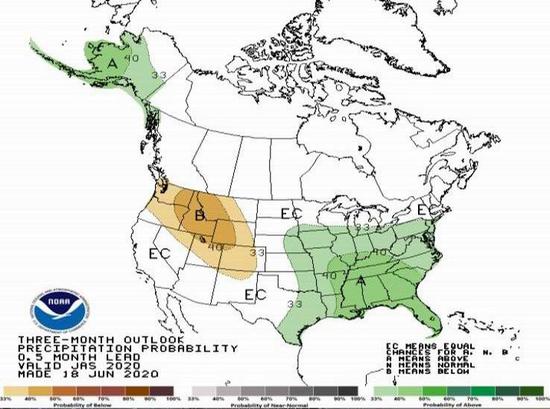

资料来源:Wind 长江期货 二、下半年市场分析 下半年的交易重心集中在美豆新作供需、国内大豆进口节奏以及养殖需求恢复水平上。 1、美豆新作预期增产,警惕天气炒作 下半年市场供应主要由南美转向北美新作,尽管2019/20年美豆减产,库存大幅下滑至1592万吨,但由于库存仍处于高位,令美豆价格持续低迷。目前美豆处于种植生长期,整体播种生长顺利,根据USDA作物生长报告,截至6月28日当周,20/21美豆优良率71%,高于预期70%和五年均值64%。6月30日USDA预估美新作种植面积增10%至8382.5万英亩,而天气方面,7-8月为大豆关键生长期,美国气候预测中心CPC称当前天气厄尔尼诺中性,北美夏季中性气候概率达60%,从NOAA未来三个月的降雨量来看,美豆产区降雨较为充足,利于美豆生长。按照USDA6月报告预估单产增5%,2020/21年度美豆产量同比增产16%至1.125亿吨。 虽然美豆丰产会继续压制价格,但市场对此已有预期,利空效应边际递减,利多的消息会更为敏感。如果后期天气发生不利,很容易带动美豆低位反弹。后期需警惕天气炒作对市场价格的影响。 图5:美豆生长状况

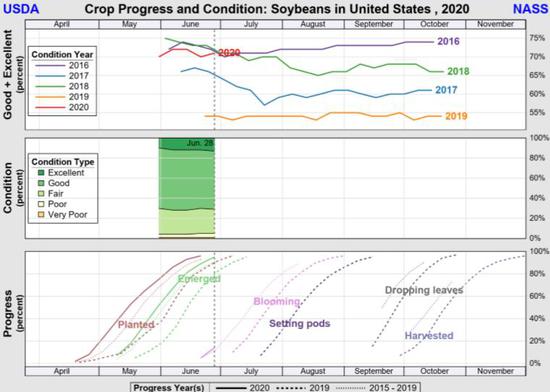

资料来源:USDA 长江期货 图6:美豆播种面积与单产

资料来源:USDA 长江期货 图7:ENSO预报

资料来源:NOAA 长江期货 图8:美豆未来3个月降雨

资料来源:NOAA 长江期货 2、巴西大豆库存减少,美豆出口优势体现 需求方面,6月USDA对美豆压榨需求已上调极限,需求亮点要聚焦美豆出口。根据美国油籽加工商协会数据,2019年9-5月美豆压榨量为15.33亿蒲式耳,目前只完成USDA目标的71.6%,而美国新冠疫病严峻,下游养殖业需求下滑,伊利诺伊州油厂压榨利润下滑,美豆压榨需求难再提升。 而出口方面,6月USDA下调旧作出口,并上调新作出口,因为4月开始美新豆出口需求明显好转。截至6月18日当周,2019/20年度美豆累计出口4480万吨(完成99.8%);2020/21年度美豆累计出口609万吨,完成10.9%,同比增378万吨,出口中国344万吨,同比增331万吨。我们认为后期美豆出口需求有继续增加潜力,一是,上半年雷亚尔大幅贬值提升巴西大豆出口竞争力,市场采购以南美豆为主,2020年1-5月份巴西大豆出口总量达到4813万吨,同期增长37%,其中73%的大豆运往中国。随着超高出口后,目前巴西2019/20年度旧作大豆销售已经超过85%,该销售进度高于三年均值的70%;同时巴西农民还销售了超过33%的2020/21年度的新作大豆,较三年均值高20%,巴西大豆的可供出口量正在减少,远期大豆贴水走强,叠加雷亚尔升值,美豆出口优势体现。二是,1月两国第一阶段协议签署,根据协议内容,国内每年要采购400亿美元的美国农产品,截至6月中旬,中方已采购100多亿美元美国农产品,如果两国贸易不生变数,后期协议继续执行,将有利美豆出口。后期需关注巴西汇率、两国贸易关系。 图9:伊尼诺伊油厂压榨毛利

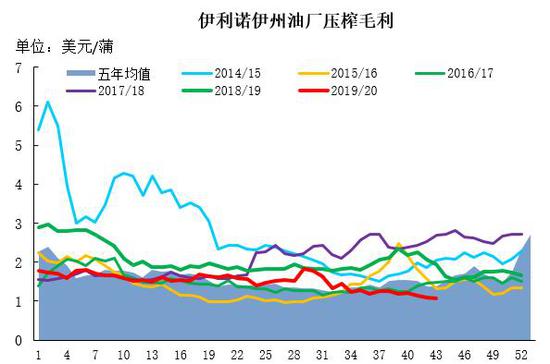

资料来源:Wind 长江期货 图10:美豆压榨量

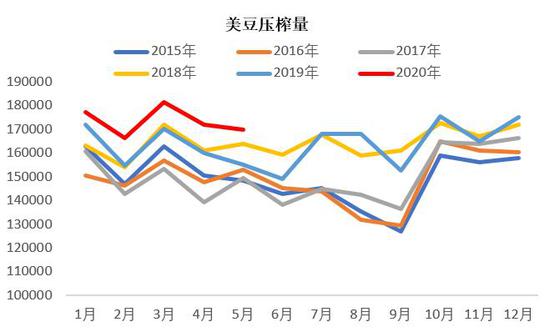

资料来源:Wind 长江期货 图11:巴西大豆出口量

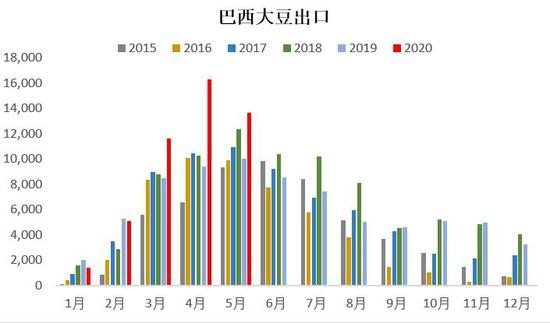

资料来源:Wind 长江期货 图12:进口大豆升贴水报价

资料来源:Wind 长江期货 图13:巴西汇率

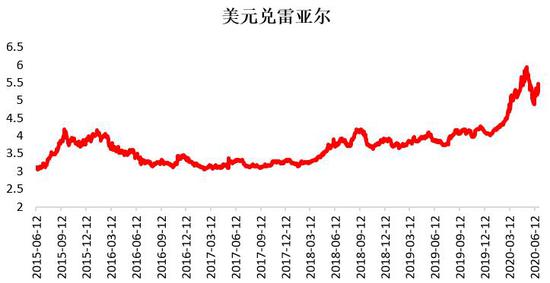

资料来源:Wind 长江期货 图14:美豆总销售

资料来源:Wind 长江期货 3、三季度国内豆粕供给充裕,四季度预期偏紧 二季度丰厚的大豆压榨利润刺激了油厂买货热情,而全球新冠疫情对巴西装运影响并未发生,国内大豆到港量庞大,7月份国内各港口进口大豆预报1039.8万吨,8月初步预估950万吨,9月初步预估维持810万吨,10月份初步预估730万吨,受庞大供应压力,油厂开机率高位,豆粕库存攀升。6月全国大豆压榨总量825万吨,低于上月840万吨,但高于去年同期的730万吨。截至6月26日,沿海油厂豆粕库存连续10周增加至96.47万吨。虽然8-9月国内的到货量较5-7月下降,但仍是近五年的高位。如果巴西大豆装运不出问题,由于夏季大豆容易发热变质,油厂开机率会保持高位,那7-8月压榨量预估800万吨左右,三季度豆粕供给将十分充裕。 对于9月以后的大豆供应市场有偏紧预期,根据买粕网数据,目前国内8月大豆采购720万吨基本完成,9月已采七成,10月只采三成,但进口大豆盘面压利已经转亏,不利于后期进口采购。其次,每年10月至次年3月为美豆出口季,美国经历了上年度减产,目前新作处于播种生长期,美新作预期丰产,但7-8月为美豆关键生长期,天气升水还未注入盘面,一旦天气不利或两国关系紧张,都会营造四季度供应偏紧的氛围。但产区天气以及两国贸易关系不确定,供给变数很大,后期需关注美国产区天气、两国关系进展以及国内大豆采购进度。 图15:进口大豆成本与盘面榨利

资料来源:Wind 长江期货 图16:大豆月度到港量

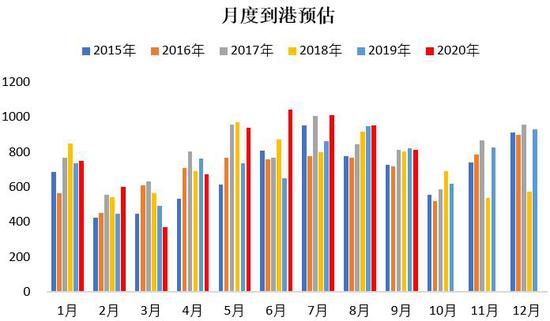

资料来源:天下粮仓 长江期货 图17:大豆月度压榨量

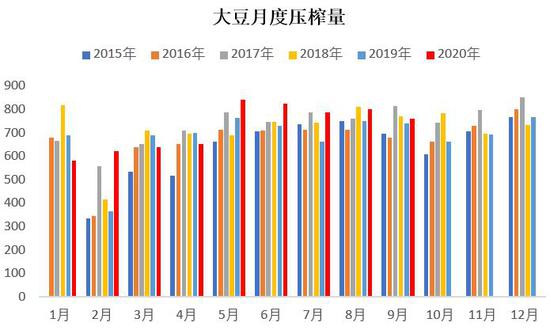

资料来源:天下粮仓 长江期货 图18:油厂豆粕库存

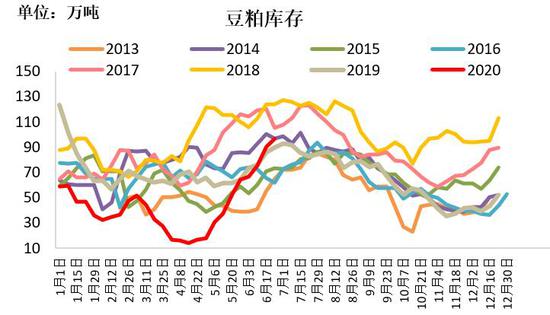

资料来源:天下粮仓 长江期货 4、生猪产能逐步恢复,豆粕消费增加 随着国内新冠病毒的有效控制、国家政策支持生猪复产以及高利润刺激,国内生猪产能正在恢复,根据农业农村部数据,能繁母猪存栏2019年10月-2020年5月份连续8个月环比增长,较2019年9月最低点累计增长23.3%。但同比降幅仍达8%。从生猪周期来看,能繁母猪存栏量恢复后10个月左右生猪出栏量恢复,但非洲猪瘟导致三元猪留种较多,生产效率降低1/3,生猪产能延后,根据草根调研了解上半年湖南、河南等地生猪产能大约恢复至猪瘟前的30%-40%。禽类需求方面,随着生猪供应增加,禽肉替代消费减弱,2020年上半年家禽养殖利润较2019年下滑,对于饲料消费支撑有限。根据天下粮仓数据测算,2020年1-6月豆粕表观消费3269万吨,同比仅增3.3%。短期来看,非洲猪瘟仍有爆发,养殖需求恢复还需时间,但生猪产能确定性增加,豆粕需求长期维持增长态势。 图19:生猪养殖利润

资料来源:Wind 长江期货 图20:禽类养殖利润

资料来源:Wind 长江期货 图21:生猪能繁母猪环比同比幅度

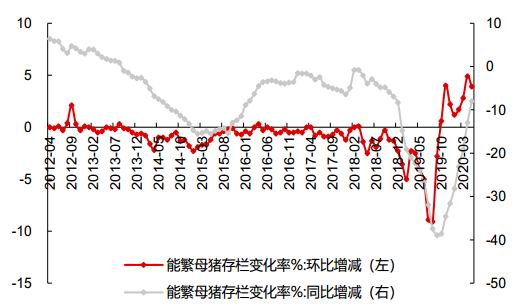

资料来源:农业农村部 长江期货 图22:豆粕表观消费

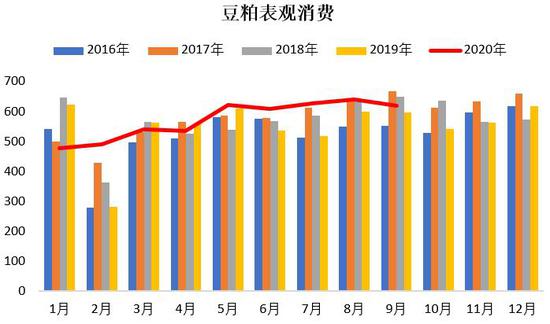

资料来源:天下粮仓 长江期货 5、进口成本支撑豆粕底部价格,关注人民币汇率波动 从我们大豆进口贸易来看,我国大豆进口依赖度高,其中豆粕生产所需的大豆几乎全部依赖进口,成本对国内豆粕价格支撑显著。两国签订第一阶段以及中国疫病好转,对国内经济有正面的预期,人民币升值。虽然贸易战缓和,但两国要完全达成一致还需时间,预计人民币汇率7-7.1波动;由于美豆库存下滑和中国采购需求增加,预计美豆价格底部850美分/蒲式耳,我们按照豆油粕比2、人民币汇率7.05、新作升贴水最低150美分/蒲式耳测算,预计下半年豆粕底部价格2700元/吨。后期需关注人民币汇率变动。 表1:豆粕保本成本预估表

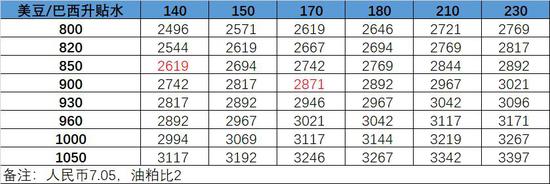

资料来源:长江期货 三、行情展望及策略 外围市场供需焦点由南美转向北美。美旧作库存处于历年高位,加之新作预期丰产,供应端压力不减,但盘面利空已兑现,且美豆进入关键生长期,天气炒作很容易带动价格低位反弹,此外,两国第一阶段协议稳步推进和价格优势体现,美豆出口需求增长潜能也给予价格支撑,但涨幅取决于产地天气和美豆出口情况。 国内供需方面,非洲猪瘟导致三元猪留种较多,生产效率降低1/3,生猪产能延后,而上半年家禽养殖利润较2019年大幅下滑,禽类需求增长受限,养殖需求恢复还需时间,但生猪产能确定性增加,豆粕需求长期维持增长态势。供应端,三季度进口大豆高到港高压榨,豆粕供应充裕,现货会继续承压,但进口压榨利润恶化,四季度买船偏少,叠加两国关系存在不确定,后期供应存在偏紧预期,支撑豆粕远月价格。 成本方面,两国签订第一阶段和中国疫病好转,对国内经济有正面预期,但两国要完全达成一致还需时间,预计人民币汇率7-7.1波动;我们按照美豆价格底部850美分/蒲式耳、豆油粕比2、人民币汇率7.05、新作升贴水最低150美分/蒲式耳测算,预计下半年豆粕底部2700元/吨。 综合以上分析,美豆在供应增加与需求提升间博弈,走势宽幅震荡,等待天气和中国需求打破僵局,下游养殖需求确定恢复,下半年供应预期前松后紧,整体豆粕远月价格向上弹性大。操作上,豆粕01价格底部预计2700-2750,建议投资者可以参考底部价格逢低做多,饲料养殖企业逢低补库。 风险点:两国贸易关系恶化;非洲猪瘟大面积爆发;北美天气异常;新冠疫病第二次爆发。 长江期货 潘钰烛 韦蕾 陈乾 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: