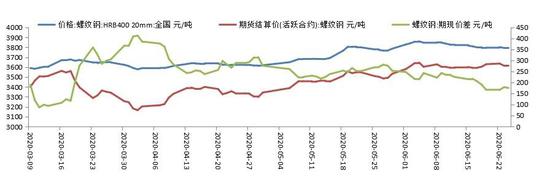

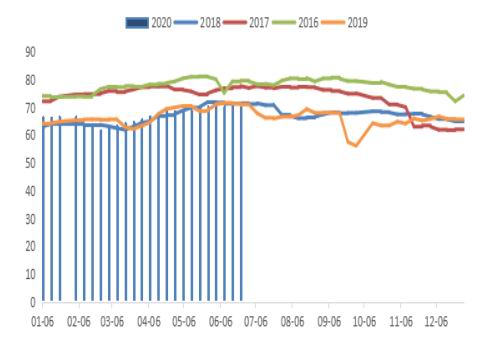

要点提示: 1.地产强劲复苏,车市明显回暖 2.疫情影响消退,5月销售亮眼 3.制造业持续改善,经济稳步向前 4.淡季需求走弱,钢市迎来库存拐点 市场展望与投资策略: 分区域来看,华北地区虽然出现公共卫生事件,但疫情尚在可控范围内,并未出现向其他区域扩散情况,随着唐山地区限产结束,钢材产量短期内仍会保持上涨趋势。南方地区由于七月雨季持续较长,下游赶工受阻,终端需求疲弱,预计累库节奏加快。整体来看,当下及未来一个季度内钢材基本面表现为弱需求,高供给的局面,供给主要受到需求的引导,预计第三季度需求增速将逐步减弱,但需求并不会出现陡然下降的情况,因基建和制造业仍有进一步回升的空间,且地产目前复苏情况良好,部分指标出现转正,终端整体韧性较强。综上所述,预计七月钢材价格将震荡趋弱运行,预估在3350-3650左右附近。 一、2020年6月份钢材行情回顾 六月螺纹钢(3642, 27.00, 0.75%)期现价格整体维持在高位震荡为主。从基本面来看,现货基本面转弱,成材产量维持高位,库存由降转增,受高温雨季影响,螺纹钢消费继续下滑,表观消费降至367.8万吨,环比下降15万吨,随着华东、华南降雨的持续,消费量难有明显好转,预计七月钢价仍将承压。 图1:2020年6月钢期现价格走势

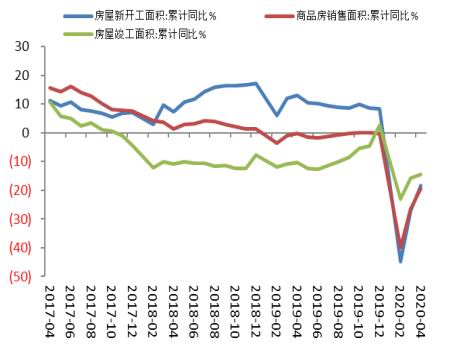

资料来源:wind,华安期货投资咨询部 二、地产强劲复苏,车市明显回暖 2.1 疫情影响消退,5月销售亮眼 图2:房地产销售面积

资料来源:国家据统计局,华安期货投资咨询部 图3:地产指标数据

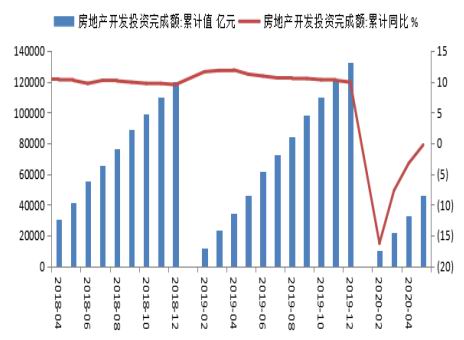

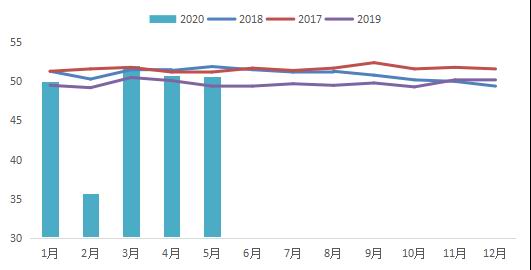

资料来源:国家据统计局,华安期货投资咨询部 根据国家统计局最新公布的数据来看,1-5月份,商品房销售面积48703万平方米,同比下降12.3%,降幅比1-4月份收窄7.0%,其中住宅销售面积下降11.8%。商品房销售额46269亿元,下降10.6%,降幅比1-4月份收窄8.0%。其中住宅销售额下降8.4%。从销售数据来看,随着全国整体疫情逐渐减弱,商品房销售情况趋于好转,销售降幅连续三个月收窄,5月销售面积单月数据实现年初以来首次转正,达9.7%。 1-5月份,房地产开发企业房屋施工面积762628万平方米,同比增长2.3%,增速比1-4月份回落0.2%。房屋新开工面积69533万平方米,下降12.8%,降幅收窄5.6%。房屋竣工面积23687万平方米,下降11.3%,降幅收窄3.2%。5月新开工面积单月增速年内首次转正,达到2.5%,土地市场的持续火热以及销售情况的好转对于新开工面积增长提供明显的支撑。 从资金投入情况来看,1-5月份,全国房地产开发投资45920亿元,同比下降0.3%,降幅比1-4月份收窄3.0%。其中,住宅投资33765亿元,同比持平,1-4月份为下降2.8%。1-5月份,房地产开发企业到位资金62654亿元,同比下降6.1%,降幅比1-4月份收窄4.3%。得益于商品房销售的逐步修复以及融资端的边际宽松,5月房企开发到位资金增速显著改善,在销售预期向好以及土地市场的表现支撑下,短期开发投资将保持一定韧性。 图4:房地产开发投资完成额

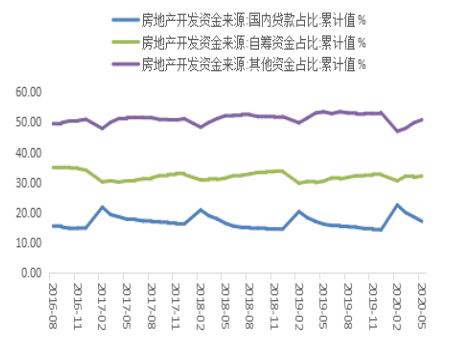

资料来源:wind,华安期货投资咨询部 图5:房地产开发投资来源

资料来源:wind,华安期货投资咨询部 房产政策来看,预计下半年房地产政策仍以稳为主,窄通道紧平衡,“房住不炒”是大前提,因城施策防失速。整体来看,房地产短期基本面升势明显,5月地产数据全面改善,投资、销售、融资各项细分指标单月增速全部转正。7月份仍有望维持当前较强的销售热度,但前期累计需求得到释放后,下半年市场仍有回落的可能性,基本面修复持续性依然存疑,下半年逆周期改善依然值得期待。 2.2 制造业持续改善,经济稳步向前 根据国家统计局官方数据显示,5月中国制造业采购经理指数(PMI)为50.6%,比上月回落0.2%,但仍连续三个月处于扩张区间,说明国内制造业生产恢复势头良好。工信部数据显示,截至5月18日,全国规模以上工业企业平均开工率和复岗率分别回升至99.1%和95.4%,基本达到正常水平。高频数据也显示国内生产端呈现改善态势。此外5月六大发电集团日均耗煤量等数据要高于4月份,且增幅明显加快,反映了工业企业用电量、钢铁等重要资料生产在增加。需要警惕的是,如果欧美等国家疫情再度爆发,中国面临的外需环境可能进一步恶化,PMI也有可能再度回落。 图6:PMI指数

资料来源:wind,华安期货投资咨询部 图7:新订单指数

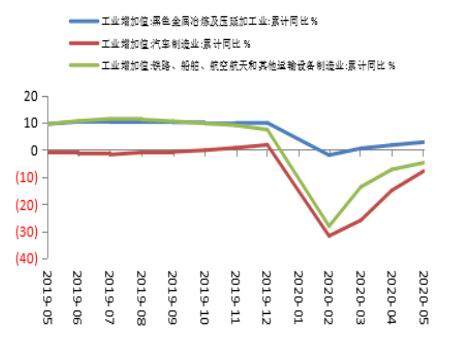

资料来源:wind,华安期货投资咨询部 根据国家统计局数据显示,5月规模以上工业增加值同比实际增长4.4%,增速较4月份回升0.5个百分点。从环比看,5月规模以上工业增加值比上月增长1.53%。1-5月份,规模以上工业增加值同比下降2.8%。具体到行业来看,黑色金属冶炼和压延加工业增长6.1%,汽车制造业增长12.2%,铁路、船舶、航空航天和其他运输设备制造业增长2.5%。5月份主要经济指标持续改善,经济运行延续复苏态势,工业生产将进一步回暖,在当前疫情防控体系下,疫情使全国大规模停工的可能性较小。随着我国经济活动有序恢复,逆周期调节政策持续加码,预计我国工业生产端将持续修复。 根据中汽协数据显示,5月份我国汽车产量218.7万辆,同比增长18.2%。5月我国汽车销量219.4万辆,同比增长14.5%。5月汽产车销整体呈现向好的态势,而产销双增长的背后得益于国内抗击疫情形势持续向好,企业加快实现复工复产复市。同时,伴随中央及各地方政府颁布的一系列利好政策,消费信心得到提升,部分消费者被抑制的需求也加快释放。 从汽车行业政策角度来看,年初以来的政策多为刺激汽车整体消费,部分地区略偏向于新能源汽车,主要目的对冲疫情影响,目前已取得较好成效,2020年新能源补贴新政即将实行,并且19年下半年销量基数低,因此国内市场下半年实现增长是大概率事件。 图8:工业增加值

资料来源:wind,华安期货投资咨询部 图9:汽车产量

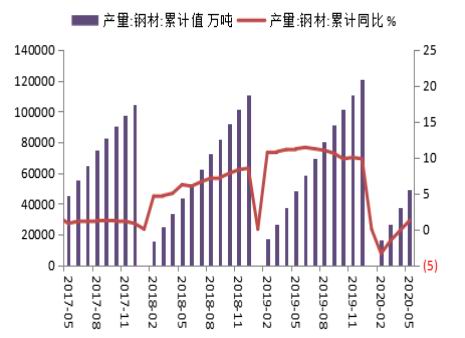

资料来源:wind,华安期货投资咨询部 小结:从地产销售来看,短期内疫情期间压制的刚需还会继续释放,但刚需释放完毕之后,是否会保持一定增速,尤其是今年棚改政策驱动力较弱的情况下仍需持续关注,但从近期来看,地产商依赖高周转模式不会变化,赶工潮仍然存在,加上土地交投情况较好,因此我们对第三季度房地产销售仍然保持积极态度。目前汽车、家电消费处于快速恢复阶段,下半年商品房竣工、交付速度将有所加快,叠加各地消费政策刺激,未来家电销量有望保持稳步增长。 三、淡季需求走弱,钢市迎来库存拐点 据国家统计局数据,5月我国粗钢产量9227万吨,同比增4.2%,日均产量297.6万吨,环比增5.01%;1-5月我国粗钢产量41175万吨,同比增1.9%;5月我国生铁产量7732万吨,同比增2.4%;1-5月我国生铁产量35599万吨,同比增1.5%;5月我国钢材产量11453万吨,同比增6.2%;1-5月我国钢材产量48819万吨,同比增1.2%。 图10:粗钢产量

资料来源:wind,华安期货投资咨询部 图11:钢材产量

资料来源:wind,华安期货投资咨询部 随着复产进入常态化,钢材生产供给保持高位,且6月上旬重点钢企粗钢日均产量创下新高。整体来看,目前钢厂生产状态基本维持稳定,供应变化维持窄幅震荡,整体变化不大。但高炉产能接近天花板,上升空间收窄,叠加终端需求收紧,预计第三季度钢材产量将会收缩。 图12:全国盈利钢厂占比

资料来源:wind,华安期货投资咨询部 图13:全国高炉开工率

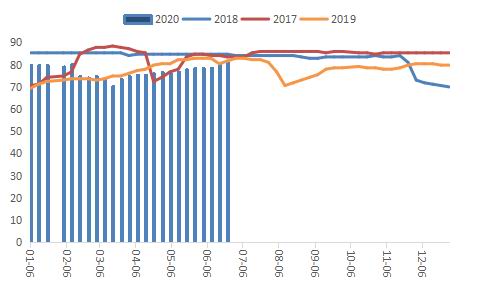

资料来源:wind,华安期货投资咨询部 截止6月24日,根据钢联调研数据显示,163家钢厂高炉开工率70.44%,环比上周增0.41%,产能利用率79.31%,增0.15%;而247家钢厂样本高炉开工率达到91.80%,环比上周增0.26%,同比去年同期增4.30%;高炉炼铁产能利用率93.42%,环比增0.76%,同比增3.92%;日均铁水产量248.67万吨,环比增2.03万吨,同比增10.44万吨。 目前唐山6月阶段性限产接近尾声,目前钢厂利润尚可,高炉开工率短期内将保持较高水平;但进入第三季度后,考虑到今年雨季持续时间较久,对于南方地区的终端销售带来一定压力,钢厂主动检修可能性较大,或用废钢调节产量,预计高炉产量收窄。 图14:重点钢企钢材库存(万吨)

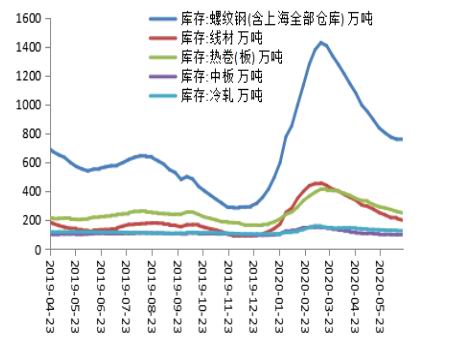

资料来源:钢联,wind,华安期货投资咨询部 图15:钢材社会库存(万吨)

资料来源:钢联,wind,华安期货投资咨询部 库存方面,截止6月25日,据Mysteel统计,五大品种库存总量为2053.02万吨,环比上月减少106.56万吨,周环比增加37.86万吨,其中建材库存增量35.72万吨,增幅为2.7%;板材库存增量2.14万吨,增幅为0.31%。从库存变化的节奏来看,淡季效应已经逐步显露,钢厂出库情况持续较弱,社会库存拐头向上,反映雨季对需求影响明显,下游赶工强度减弱,后续需求季节性走弱背景下高库存对钢价的压制值得关注。 小结:分区域来看,华北地区虽然出现公共卫生事件,但疫情尚在可控范围内,并未出现向其他区域扩散情况,随着唐山地区限产结束,钢材产量短期内仍会保持上涨趋势。南方地区由于七月雨季持续较长,下游赶工受阻,终端需求疲弱,预计累库节奏加快。整体来看,当下及未来一个季度内钢材基本面表现为弱需求,高供给的局面,供给主要受到需求的引导,预计第三季度需求增速将逐步减弱,但需求并不会出现陡然下降的情况,因基建和制造业仍有进一步回升的空间,且地产目前复苏情况良好,部分指标出现转正,终端整体韧性较强。 四、七月钢材市场展望与投资策略 分区域来看,华北地区虽然出现公共卫生事件,但疫情尚在可控范围内,并未出现向其他区域扩散情况,随着唐山地区限产结束,钢材产量短期内仍会保持上涨趋势。南方地区由于七月雨季持续较长,下游赶工受阻,终端需求疲弱,预计累库节奏加快。整体来看,当下及未来一个季度内钢材基本面表现为弱需求,高供给的局面,供给主要受到需求的引导,预计第三季度需求增速将逐步减弱,但需求并不会出现陡然下降的情况,因基建和制造业仍有进一步回升的空间,且地产目前复苏情况良好,部分指标出现转正,终端整体韧性较强。综上所述,预计七月钢材价格将震荡趋弱运行,预估在3350-3650左右附近。 华安期货 闫丰 孙亚伟 何磊 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: