来源:天下粮仓 前言 上半年,全球疫情疯狂肆虐,引发全球经济剧烈动荡,美股接连四次熔断,历史上美股总共熔断过五次,然,之后的连续四次熔断均发生在于今年3月,而在美股多次熔断的同时,韩国、尼泊尔、墨西哥等十余个国家股市发生熔断。 另外,疫情恐慌之下,原油一度直接跌至负数,4月20日,美国5月原油期货在短短90分钟左右接连跌穿10美元到1美元九道整数位心理关口,纽约商品交易所5月交货的轻质原油期货收于-37.63美元/桶,跌幅达305.97%。是在历史上首次收于负值。惊天动地,大家,见证了历史! 面对全球经济快速衰退,各国政府也是坐立不安,自1月起,全球范围内的央行大放水政策贯穿上半年。进入3月,为刺激市场,多个国家的央行推出前所未有的刺激计划。3月15日,美联储第二次紧急降息至零并启动7000亿美元的量化宽松(QE),23日宣布对购买的国债和住房贷款抵押证券(MBS)不设上限。 01 PART 行情回顾 疫情疯狂肆虐下,商品市场一律未能幸免,上半年,美豆11月合约在4月下旬一度大跌至831美分,然而2020年1月初时,该合约高位曾一度涨至982.8美分;截止6月30日,美豆11月合约收于882.25美分。CBOT豆油12月合约在3月中旬时一度大跌至25.9美分,该合约在2020年1月初时还位于36.41美分的高位;截止6月30日,美豆油12月合约收于28.81美分。 附图:CBOT大豆(4791, -59.00, -1.22%)价格走势

附图:CBOT豆油价格走势

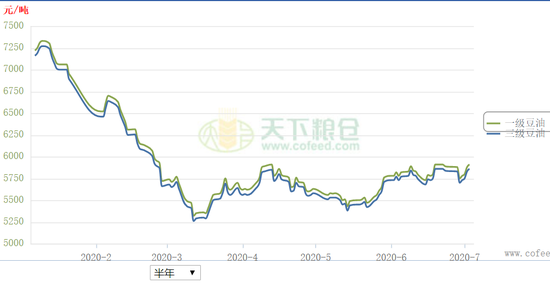

国内大连盘豆油9月合约在3月中旬一度大跌至5230元/吨,而2020年1月上旬的高位则是在6782元/吨,截止6月30日该合约收于5644元/吨;大连盘棕榈(5000, -28.00, -0.56%)油9月合约在4月下旬一度大跌至4274元/吨,而2020年1月上旬的高位则是在6118元/吨,截止6月30日该合约收于4996元/吨。 附图:国内大连盘豆油价格走势

附图:国内大连盘棕榈油价格走势

国内外商品纷纷暴跌,豆油及棕榈油现货价格也一泻千里,截止6月30日,沿海一级豆油主流价格在在5720-5880元/吨,较1月的7020-7250跌1300-1370元/吨。截止本月6月30日,沿海主流港口24度棕榈油价格在5300-5380元/吨,较年初下跌1260-1270元/吨。 附图:国内豆油现货价格走势变化图

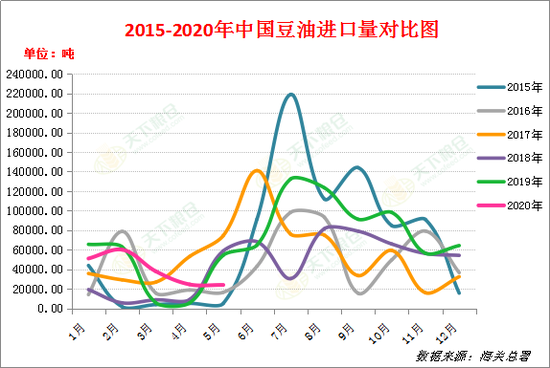

回顾上半年的豆油行情,基本可以分为两个阶段的走势, 第一阶段(1月初至3月中旬),这个时间段也是全球疫情暴发最严重的时间,上面我们有在前言里面说到,疫情引发全球股市频频熔断,金融市场暴跌,叠加沙特与俄罗斯掀起石油价格战加剧供应过剩,原油一度跌至负数。另外,当时因为南美大豆榨利一直较为丰厚,截止3月末巴西3-7月船期大豆毛榨利仍高达287-359元/吨,榨利丰厚吸引中国买家积极采购。市场对后期大豆供应过剩的担忧不断加剧,毕竟当时疫情期间国内各大院校以及餐饮企业均关闭,不论是国外还是国内,油脂的消耗均受到严重的影响。 与此同时,印度、欧洲和中东等主要进口国政府均忙于抗疫,并采取了封锁措施,导致需求忧虑恶化,马来西亚棕油出口疲软,叠加原油创历史新低值,令生物柴油企业开机率降低,棕油在生物柴油中的需求预期减弱,马盘也大跌,3月下旬,马棕9月期价一度跌至2143林吉特/吨。尽管这个点位对于后面的走势来说还不是最低点,但已经位于3个月低位,该合约1月初时曾位于2909林吉特/吨。 3月中旬沿海一级豆油主流价格一度跌至5250-5350元/吨(天津贸易商5250-5280;日照贸易商5310;张家港贸易商5350;广州贸易商5310-5330),1月初时,沿海一级豆油主流价格在7020-7250元/吨(天津贸易商7020-7030,日照贸易商7130,张家港贸易商7250,广州贸易商7210)。 第二阶段(3月下旬至6月末),自3月中旬触及低位后,豆油行情便开始震荡反弹,截止6月30日,沿海一级豆油主流价格在在5720-5880元/吨,较3月中旬的低点涨470-530元/吨。主要原因有以下几点: 1、经过政府的严格管控、群众的极力配合, 疫情得到明显的缓解,各大院校陆续开学,餐饮行业也不断恢复,油脂消费量较一季度不断回升,据Cofeed统计,3月中旬至6月底,国内豆油成交总量为212.2785万吨,而1月至3月上旬豆油成交总量仅为61.962万吨。 2、关系令人堪忧,5月28日中国人大压倒性多数通过香港国家安全法案,特朗普5月29日宣布取消给予香港的特别待遇政策豁免,同时也宣布,“终止”美国与世卫组织的关系。中国表示则会进行相应反制,市场担忧疫情和香港问题导致关系日益紧张,影响美国大豆对华出口中断。 3、当时市场传言中国为确保国内供应,国有大厂在第一轮收储100万吨的基础上再加收100万吨,共收储200万吨的消息大力提振市场信心,而当时的豆油库存量仅有90万吨左右,食用棕榈油库存更是处于42万吨较低水准。 4、美国商业原油库存下降、石油输出国组织(OPEC)牵头的减产以及各国政府逐步解除疫情封锁措施等提振原油期价上涨至33美元上方,另外,印尼和马来西亚出台支持生物柴油的政策,以及马来西亚和印度修复关系,以及马棕产地在4月产量环比大幅增产后,5月产量增幅或将缩窄,其中西马南方棕油协会(SPPOMA)发布的数据显示,5月前25日马棕油产量环比下降6.01%,马盘棕油强劲弹高至2475林吉特/吨,均为国内油脂市场提供利多支持。 5、由于巴西大豆供应趋紧张导致大豆升贴水报价坚挺,提升大豆进口成本,截止6月末巴西大豆7-12月盘面压榨毛利在148-203元/吨,若扣除150-180元/吨的管理费用,进口巴西大豆盘面压榨净利仍处于盈亏平衡线上。 02 PART 进口情况 1、大豆方面:海关数据显示,2020年1-5月份中国大豆进口总量为3388.27万吨,比去年同期的3173.02增加215.25万吨,增幅6.78%。从供应国的情况看,巴西仍然是头号供应国。1至5月份中国从巴西进口大豆的总量为2203.96万吨,较去年同期2184.98增加18.98万吨,同比增幅0.87%。1至5月份中国从美国进口大豆的总量为897.03万吨,较去年同期521.53增加375.50万吨,同比增幅72.00%。 据Cofeed实时调查统计,6月份国内港口进口大豆实际到港1029.8万吨。7月份国内各港口进口大豆预报到港1032万吨,8月初步预估970万吨,9月初步预估810万吨,10月份初步预估730万吨,11月到港量初步预估740万吨。按上述到港预估量,预计2019/2020年度(2019年10月至2020年9月)中国进口大豆量将达到9637.08万吨,较上年度我们调查的进口量8279.49增长1357.59万吨,增幅16.40%。 2、豆油方面:2020年5月全国豆油进口量总计为24100.1吨,平均单价为818.72美元/吨,较2020年4月份的799.86涨18.86美元/吨,核算到港完税成本价6988.17元/吨,较2020年4月份的6808元/吨涨180.17元/吨。1-5月份豆油进口197993.25吨,同比增3.21%。 附:豆油进口对比图

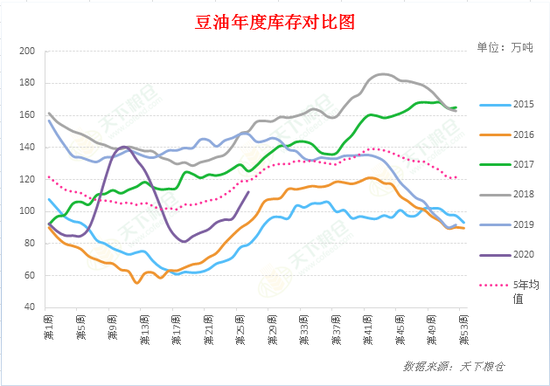

03 PART 供需情况 今年大豆进口量高于去年,随着大豆集中到港,大豆库存较去年明显增加,截止6月底,全国大豆库存在721.35万吨,较2019年底的520.2万吨,增加201.15万吨,增幅38.66%;较去年同期的521.6万吨,增加38.29%。油厂压榨量和开机率也大幅提升,2020年自然年度(始于2020年1月1日)迄今,全国大豆压榨量总计为36,168,550吨,较2019年的33,044,850吨增加3,123,700吨,增幅为9.45%。 上半年豆油库存一直处于累库中,截至6月26日,国内豆油商业库存总量112.248万吨,较1月初的92.45增19.80万吨,增幅为21.41%,但较去年同期的148万吨降35.752万吨,降幅24.16%,五年同期均值126.34万吨。 附图:豆油库存变化图

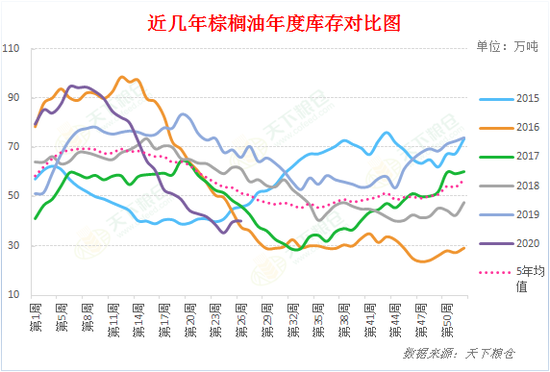

2020年上半年食用棕榈油处于降库存阶段,6月12日降至35.21万吨,随后缓慢增加,至6月26日增至41.01万吨的水平,较去年同期65.91降24.9万吨,降幅37.78%。往年库存情况:2018年同期61.39万,2017年同期48.21万,2016年同期37.63万。5年平均库存为50.83万吨。国内主要港口工棕库存9.33万吨。 附图:棕榈油库存变化图

第一季度在疫情冲击下,豆油需求大幅萎缩,但二季度随着疫情形势缓和,油脂市场需求出现明显回升,据cofeed统计,2020年1-6月国内散装豆油成交总量为274.2405万吨,较去年同期的264.884万吨增加9.3565万吨。 附:中国豆油年度供需平衡表

04 PART 后市展望 美豆方面:由于USDA预计2020年美豆播种面积为8382.5万英亩,低于市场预估的8476.4万英亩;截止6月1日,当季大豆库存为13.86亿蒲,低于市场预估的13.92亿蒲,播种面积及季度库存数据均低于预期。且7-8月份为美豆生长关键期,这两个月里天气炒作将会变得十分敏感,而气象预报显示中西部地区未来几周将会出现高温干燥天气,可能影响大豆作物生长并降低潜在产量。与此同时,中国仍在执行第一阶段贸易协议,一直在不断的购入美国大豆,均为美豆奠定良好的底部支撑,7月初CBOT大豆12月合约已经逼近900美分关口,预计7-8月份美豆易涨难跌。不过需要注意的是,美国疫情形势严峻,加上香港版国安法正式实施,关系不确定性仍较大,至于后期美豆是否能延续涨势,还需密切关注美国产区天气及关系进一步进展。 油脂方面:上半年,大豆盘面压榨利润大多处于盈利状态,但至6月末、7月初巴西陈豆基本销售完毕,货源紧缺导致大豆升贴水报价持续提升,进口成本高企,导致6月下半月大豆盘面榨利明显缩水,截止到6月底,巴西大豆7-12月船期榨利在148-203元/吨不等,美国美湾大豆7-12月船期大豆盘面毛利116-190元/吨,若扣除150-180元/吨的管理费用,进口大豆压榨按连盘油粕价已经基本无利可图。其次,国内豆油收储题材炒作频传,市场消息称某国有企业7月2日豆油收储3万吨,为8-9月货(另也有传言在收10-1月份的货),7月3日亦有收储部分数量的豆油,继续提振市场信心。 另外,市场预计马棕6月产量环比增5-9%,低于此前SPPOMA 22.73%的预估,同时由于美国和中国制造业数据改善,加之限制措施放宽,也利于棕油期价。另外,各国积极实施货币宽松政策刺激经济,经济形势在下半年将进一步复苏,7月1日公布的6月财新中国制造业采购经理人指数( PMI )录得51.2,较5月提高0.5个百分点,为今年以来最高,连续两个月处于扩张区间。7月3日公布的6月财新中国通用服务业经营活动指数(服务业PMI )录得58.4,较5月上升3.4个百分点,为2010年5月以来最高,连续两个月处于扩张区间。与此同时,随着更多餐馆和酒吧重新开业,美国6月非农就业人口增加480万,继5月非农数据上调270万后再创历史新高。 在上述因素的拉动下,国内豆油现货行情在7月份迎来开门红,预计7-8月份,在美豆集中上市压力显现之前,豆油行情整体或将保持震荡偏强运行格局。但是,基本面不可忽视的压力依旧存在,首先,大豆到港量的问题,6-8月大豆到港庞大,月均到港量超1000万吨,而夏季天气巴西大豆容易发生热损将使得油厂开机率维持超高水平,6月份油厂压榨量保持在200万吨/周以上的高水平位上。而豆油商业库存6月末已经增至112万吨,且仍有继续累库空间,预计7月底豆油库存攀升至135万吨以上或是大概率事件。其次,在豆棕价差过低不利于棕油消费情况下港口食用棕油库存亦在重建,均给豆油市场带来潜在利空,油脂基本面压力仍存,将增加豆油行情波动频率,且抑制其上方空间。9月份以后,如果美豆没有遭遇严重的天气问题,则随着美豆上市压力显现,及国内豆油持续累库,届时豆油价格有再度下滑风险。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);