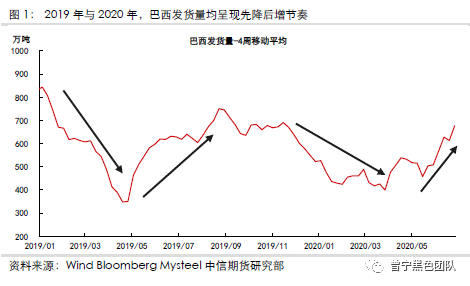

来源:曾宁黑色团队 报告摘要 总结:当前市场与去年基本面有诸多相同点,在供需边际走弱下,价格有调整压力。但今年估值水平更低,供需结构更为健康,在这个核心不同点支撑下,我们认为很难出现去年那样的短期暴跌。对2009合约而言,调整的幅度和速度很难出现去年8月的情形,在680元/吨左右,折合85美金左右,为近年现货价格的低位区间,预计将有较强支撑。 6月以来,铁矿(747, 3.00, 0.40%)价格在高位震荡已有一个月时间,而在2019年7月,价格同样在大幅上涨后,高位震荡一个月时间,随后在8月出现30%以上的暴跌。近来,市场参与者对今年铁矿价格是否会重现去年8月的暴跌有广泛的关注。本文将对比目前市场与去年大跌之前的市场特点,分析相同点与不同点,以判断昨日是否重现? 相同点:供应恢复叠加终端需求走弱。当前的铁矿市场基本面与去年7月有诸多相似点。巴西发货量由降转增,供应端均处于边际恢复趋势之中;钢材终端需求均出现环比走弱,同时废钢与铁水价差处于低位,废钢对铁水需求的保护减弱;在供需边际转弱后,港口库存都在7月左右出现止跌回升。 不同点:今年估值更低,供需结构更为健康。今年相比去年的基本面,有几个主要的不同点。一是今年市场更为谨慎,整体黑色金属的估值水平低于去年7月;二是环保扰动减弱,仅靠利润下降导致减产的话,生铁产量很难出现短期断崖式下跌;三是在生铁产量高位下,现货流动性存在保障,降低踩踏风险;四是今年总量库存预计持续低于去年同期,供需结构更为健康。 总结:存在调整压力,幅度和速度弱于去年。当前市场与去年基本面有诸多相同点,在供需边际走弱下,价格有调整压力。但今年估值水平更低,供需结构更为健康,在这个核心不同点支撑下,我们认为很难出现去年那样的短期暴跌。对2009合约而言,调整的幅度和速度很难出现去年8月的情形,在680元/吨左右,折合85美金左右,为近年现货价格的低位区间,预计将有较强支撑。 风险因素:环保限产力度超预期,终端需求下降幅度超预期 正文 6月以来,铁矿价格在高位震荡已有一个月时间,而在2019年7月,价格同样在大幅上涨后,高位震荡一个月时间,随后在8月出现30%以上的暴跌。近来,市场参与者对今年铁矿价格是否会重现去年8月的暴跌有广泛的关注。本文将对比目前市场与去年大跌之前的市场特点,分析相同点与不同点,以判断昨日是否重现? 一、相同点:供应恢复叠加终端需求走弱 2020年与2019年上半年的基本面相同点很多,澳洲都出现了飓风干扰短期供应,巴西则分别由于疫情和矿难,发货量一度大幅下降。需求端方面,生铁产量也都呈现较高增速,供应下降叠加需求旺盛,港口库存快速下降,价格也随之大幅上涨。而进入下半年之后,基本面的驱动因素也均出现转向迹象,总结为如下三点。 (一)巴西发货量由降转增,供应逐步恢复 供应端方面,2019年和2020年澳洲飓风对供应端的影响均为短期扰动,整体来看澳洲供应符合市场预期,持续超预期的都是巴西供应。2019年由于淡水河谷矿难事故,Vargem Grande、Brucutu、Timbopeba和Alegria等矿区陆续被迫停产,市场对于供应端存在继续下降的担忧。而2020年,这种担忧同样存在,只是来源变成了巴西国内持续恶化的新冠疫情,由于疫情影响,Itabira矿区也一度关停2周左右。 临近下半年时,上半年驱动价格走高的供应端因素都出现了转向。2019年6月22日,以Brucutu矿区复产为标志,巴西发货量开始逐步回升。2020年6月之后,巴西发货量每周均值约677万吨,相比5月每周均值512万吨,环比也出现了明显攀升。

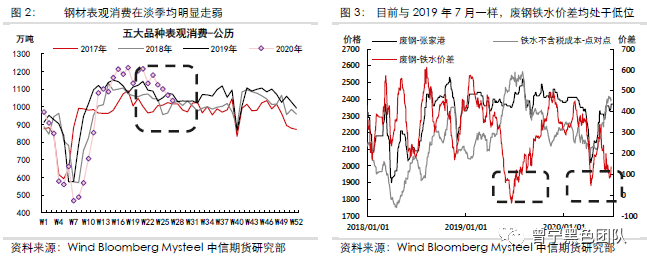

(二)终端需求均走弱,废钢铁水价差均处于低位 需求旺盛也是2019年与今年价格大幅上涨的重要驱动。同样的在进入6-7月之后,由于季节性的降雨增多,终端需求淡季特征明显,较4-5月的旺季表现,均出现了明显的环比走弱。 钢材库存在淡季开始累积,2019年7月,铁矿高位震荡期间,钢材社会库存连续6周累积,钢厂库存也出现连续5周累积。2020年6月以来,截止7月2日当周,钢材社会库存已经连续3周累积,钢厂库存连续4周累积。 钢材表观消费也明显下降,特别是今年6月中旬以来,螺纹表观消费出现超季节性走弱,需求边际走弱的同时,需求增速从5月的15%左右,迅速下降至0-5%区间,最近两周甚至出现连续两周的同比下降。对于超季节性走弱的原因,我们在6月29日的专题《需求超季节性下滑能否带来负反馈?》中进行了详细分析,此处不再赘述。 在需求走弱背景下,钢材利润均处于低位。同时目前市场和2019年7月还有一个共同点,即废钢和铁水的价差均处于低位。在废钢比铁水成本保持高价差时,电炉成本明显高于长流程成本,绝大多数情况下,光靠废钢就足够调节供需平衡,很难逼迫铁水端减产。但是在废钢和铁水价差低位时,长、短流程成本接近,如果需求走弱,则只靠废钢消耗下降难以完全对冲,铁水端将会受到冲击。

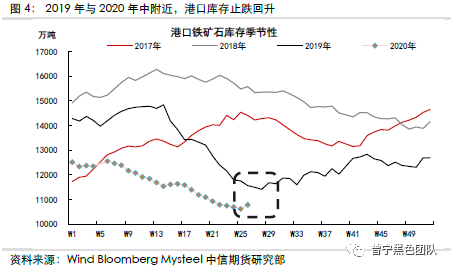

(三)均出现库存拐点 2020年与2019年上半年在供需双方因素带动下,港口库存处于持续下降趋势中,而随着供应逐步恢复而终端需求走弱,港口库存的拐点出现。2019年7月中旬,港口库存止跌回升。2020年6月底,港口库存同样止跌回升。

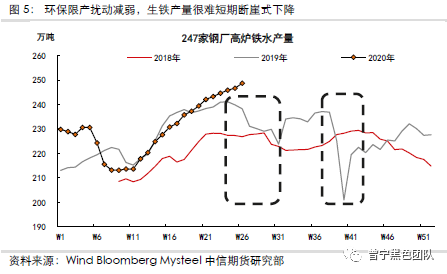

二、不同点:今年估值更低,供需结构更为健康 从第一部分的梳理可以看出,目前市场与2019年暴跌前的基本面情况有很多相同点,那么今年价格是否会重现去年8月的暴跌呢?我们认为虽然存在调整压力,但很难出现去年那样的短期暴跌。主要原因在于,今年相比去年的几个不同点。 (一)今年市场更为谨慎,整体估值水平也更低 由于疫情发生后,对于未来需求的担忧始终存在,今年整体黑色金属的估值水平是低于去年同期的。螺纹10月合约去年7月在4000左右震荡,今年6月以来震荡中枢在3600左右。铁矿现货在去年7月均价高达120美金以上,而今年6月以来均价在100美金左右。 从市场情绪来看,去年淡水河谷矿难发生之后,不断有矿区被临时关停,在这个持续刺激下,整体市场情绪较为亢奋。而今年来看,由于有去年8月暴跌的前车之鉴,整体市场较为理性和谨慎。从库存走势可以看出,供需持续偏紧的格局在4月前就已经体现,但铁矿价格却持续区间波动,直到5月终端需求大爆发后,铁矿价格才突破上行。 (二)今年生铁产量持续高位,且限产扰动预计较少 去年7月,铁矿价格在120美金左右高位震荡时,生铁产量却出现了明显的下降,以统计局数据计算,2019年7月日均生铁产量220万吨,环比6月大幅下降14万吨。当时生铁产量的大幅下降有几方面的原因,一是钢厂利润低位,二是唐山地区在7月存在限产行为,且执行力度较强。2019年10月,由于70周年大庆阅兵仪式,又再次出现较强限产行为,生铁产量也阶段性明显下降。 而今年来看,虽然5月以来唐山地区也有限产文件下发,但实际了解的执行力度明显弱于去年。后期来看,疫情后保民生、保就业的大背景不变,同时今年国庆也没有重大活动需要配合限产,预计行政命令限产影响较小。 如果钢厂因为利润下降而减产,则减产时间不会高度统一,也就不会像环保限产那样,造成需求的突然坍塌。因此,今年虽然也出现了终端需求减弱迹象,但生铁产量很难像去年7月那样,出现断崖式下降。

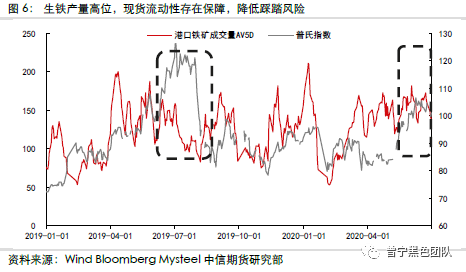

(三)现货流动性存在保障,降低踩踏风险 去年7月,价格在高位震荡时,由于环保限产导致生铁产量大幅下降,铁矿现货成交量出现明显下降,以钢联统计的港口现货成交量为例,2019年6月日均成交量为140万吨左右,而7月成交量下降至110万吨左右,降幅20%以上。由于7月整体现货价格高位,普氏指数均价在120美金以上,导致7月指数定价的货物成本极高,而现货流动性又出现了明显下降,导致恐慌抛货出现,现货之间的踩踏助推了价格暴跌。 而今年来看,在生铁产量维持高位的情况下,刚需采购持续存在,现货端流动性也能得到保障。今年6月价格高位震荡期间,港口现货日均成交量150万吨左右,与5月基本持平,也高于去年的成交量水平。在现货存在流动性情况下,很难出现恐慌抛货的踩踏现象。

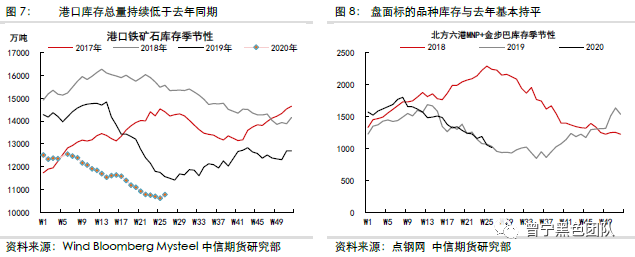

(四)今年供需结构更为健康 在生铁产量不出现断崖式下跌的情况下,今年下半年的供需结构预计较为健康,虽然港口库存止跌回升,但在10月之前,根据我们的月度供需平衡表测算,预计总体还会在1.05亿吨左右的低位运行,也会持续低于去年同期水平。 在总量库存低于去年情况下,库存结构目前看也较为良好。澳洲中品粉矿作为主要的盘面标的品种,是期货价格的定价标杆。目前来看,根据点钢网统计的数据,北方六个主要港口中,PB粉、麦克粉、纽曼粉、金布巴粉这四个澳洲中品粉矿库存与去年基本持平。

三、总结:存在调整压力,幅度和速度弱于去年 当前的铁矿市场基本面与去年7月有诸多相似点。巴西发货量由降转增,供应端均处于边际恢复趋势之中;钢材终端需求均出现环比走弱,同时废钢与铁水价差处于低位,废钢对铁水需求的保护减弱;在供需边际转弱后,港口库存都在7月左右出现止跌回升。 在供需边际走弱下,价格有调整压力。但是,我们认为很难出现去年那样的短期暴跌。主要原因是今年相比去年的几个不同点。一是今年市场更为谨慎,整体黑色金属的估值水平低于去年7月;二是环保扰动减弱,仅靠利润下降导致减产的话,生铁产量很难出现短期断崖式下跌;三是在生铁产量高位下,现货流动性存在保障,降低踩踏风险;四是今年总量库存预计持续低于去年同期,供需结构更为健康。 因此,我们认为对2009合约而言,调整的幅度和速度很难出现去年8月的情形,在680元/吨左右,折合85美金左右,为近年现货价格的低位区间,预计将有较强支撑。 风险因素:环保限产力度超预期,终端需求下降幅度超预期 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);