研究结论 供给方面:2020年初以来,由于纸浆历史低位,我国纸厂和贸易商抄底补库,进口量大幅增加,随着纸浆下游淡季的到来,木浆进口量季节性回落,但是难以形成明显利好。整体来看,目前纸浆供给仍然保持平稳状态,处于历史同期较高水平,对国内纸浆价格压制作用明显。 需求方面:目前国内处于下游传统淡季,下游纸制品价格持续下滑,纸厂的开工率和利润率自年初以来不断下移,下游纸厂涨价函推动效果不佳,下游成品纸目前库存累幅较大,整体来看纸浆阶段性需求仍将受阻。 库存方面:贸易商抄底补库叠加国内需求弱势,纸浆库存持续累积,阶段性文化纸需求将随着学校开学情况好转,但后期需求预计仍不会太乐观,纸浆现货并未因此受到提振。叠加国外发运量不减,国内纸浆港口库存或将维持高位,施压纸浆价格。 综上,短期纸浆或维持底部震荡,运行区间预计为4300-4500元/吨,三季度开始随着文化纸小旺季的来临,下半年浆价或有一定程度的抬升,建议投资者波段操作为宜。 一、行情回顾 今年年初以来,新冠疫情在全球爆发并蔓延,严重影响了全球的经济活动,实体企业受到严重冲击,进而影响到了所有大宗商品的消费,纸浆也遭受到了明显的冲击,纸浆下游需求情况恶化,在供给平稳的背景下,库存继续累积,纸浆价格窄幅震荡并且逐渐走低,目前已经阴跌突破三角形震荡区间下沿。 图1:纸浆期货主力合约走势

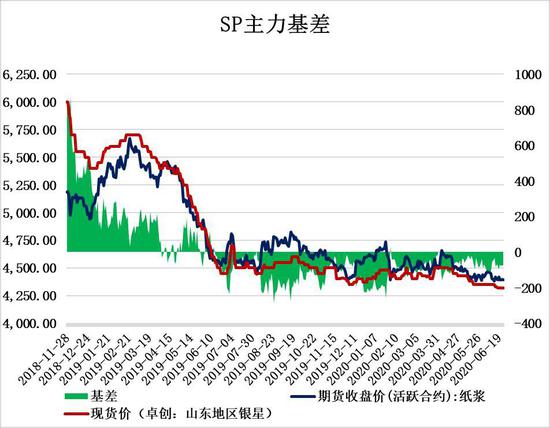

来源:Wind资讯、大越期货 图2:纸浆期货SP主力基差

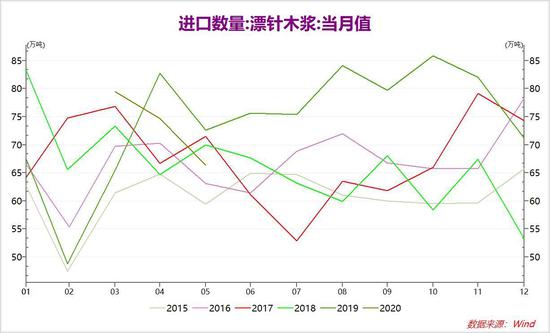

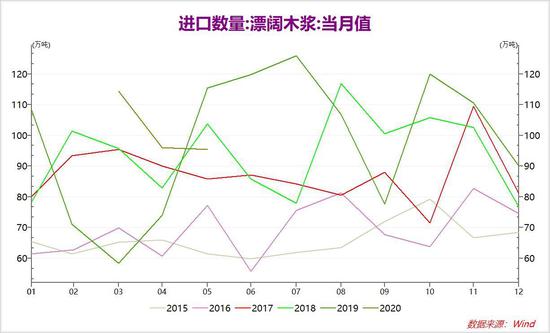

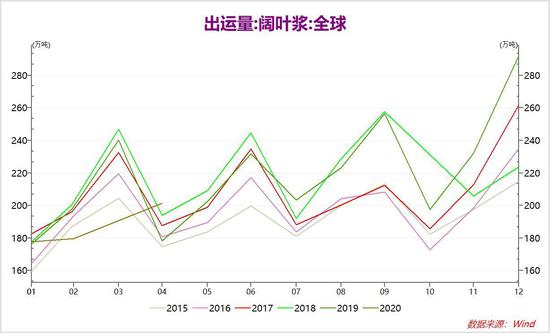

来源:Wind资讯、大越期货 二、纸浆供给分析 今年新冠疫情的爆发,严重冲击了纸浆的消费和需求。但是,由于纸浆价格的不断下跌,叠加中国疫情得到了迅速的控制,我国纸浆进口量并未出现显著的减少,1-5月累计进口总量甚至高于同期水平。 原因在于:我国针叶浆几乎全部依赖进口,国内下游纸制品企业及中游贸易商很难有浆价的定价权,而且与外国浆厂签订的是长期订单,(业内所说的长协)针叶浆外盘价格长期维持高位,内外盘倒挂现象严重。今年以来,国内纸品企业面临着弱需求和高成本的双重压制,在纸浆价格历史低位、国内疫情得到有效控制,经济活动全面恢复情况下,国内部分贸易商和纸厂进行了抄底补库、扩大进口的举动。 (一)中国 目前,我国木浆进口依赖度在70%左右,其中漂针浆进口依存度达到99%以上,几乎全部依赖进口,所以国内供给层面主要看木浆、漂针浆的进口量。 1、木浆进口量 据海关数据显示,2020年1-5月份,我国累计木浆进口量为1215.3万吨,同比增长20%。3、4月份我国的进口量同比增幅较大,5月进口有所放缓。2020年5月木浆进口量为228万吨,同比下降7.05%,环比下降9.31%。 2、针叶浆进口量 期货的标的对应的是漂针浆。从漂针浆来看,2020年1-5月份,我国累计针叶浆进口量为363.5万吨,同比增加7.81%。5月份,针叶浆进口量66.38万吨,同比下降8.59%,环比下降11.11%。进口量在3月峰值之后回落。 3、阔叶浆进口量 阔叶浆对针叶浆有部分的替代作用,某种程度上是作为替代品。2020年1-5月份,我国累计阔叶浆进口量为515.88万吨,同比增加20.78%。5月份,我国阔叶浆进口量为95.5万吨,同比下降17.27%,环比下降0.49%。 数据显示,我国木浆进口量处于近5年来的历史高位,3月份达到峰值之后有所下滑。原因在于,4月开始到6、7月份,属于下游传统淡季,社会需求一般,贸易商和纸厂进货意愿不高。8月开始,各类学校、出版社教材招标对文化纸需求将有所提振,会刺激下游纸厂拿货补库。 (二)全球 主要看全球的出运量,可以看出全球纸浆贸易的情况。 1、全球木浆出运量 从PPPC公布数据来看,2020年1-4月份,全球木浆出运量为1687.2万吨,同比上升1.95%。4月份,全球木浆出运量423.6万吨,同比增7.76%,环比下降12.57%。 2、针叶浆、阔叶浆出运量 从细分项来看,2020年1-4月份,全球针叶浆出运量为600万吨,同比下降25.54%。4月份,全球针叶浆出运量208万吨,同比增3.43%,环比上升13.29%。 1-4月份,全球阔叶浆出运量为558.8万吨,同比下降29.50%。4月份,全球阔叶浆出运量201.3万吨,同比增加12.96%,环比增加12%。 从全球发运量上来说,月间的发运量呈现出季节性下降,并没有因疫情受到明显影响。但是从2019年度的发运量来看,增长还是比较明显,并没有因为纸浆价格降低出现下滑,主要还是因为目前价格对于海外浆厂来说还未出现亏损纸浆价格尚未跌破海外高成本浆厂的成本线。 图3:中国木浆进口量

来源:Wind资讯、大越期货 图4:中国漂针浆进口量

来源:Wind资讯、大越期货 图5:中国漂阔浆进口量

来源:Wind资讯、大越期货 图6:全球木浆出运量

来源:Wind资讯、大越期货 图7:全球针叶浆出运量

来源:Wind资讯、大越期货 图8:全球阔叶浆出运量

来源:Wind资讯、大越期货 供给小结: 年初以来,由于纸浆历史低位,我国纸厂和贸易商抄底补库,进口量大幅增加,随着纸浆下游淡季的到来,木浆进口量季节性回落,但是难以形成明显利好。整体来看,目前纸浆供给仍然保持平稳状态,处于历史同期较高水平,对国内纸浆价格压制作用明显。 三、纸浆需求分析 期货对标的针叶浆,其主要下游是文化纸和生活用纸。具体来看,下游需求具体纸品主要有铜版纸、双胶纸、白卡纸和木浆生活用纸四个大类。 (一)下游纸制品产量 2020年5月,我国机制纸及纸制品产量为1076.7万吨,同比下降0.5%;1-5月,机制纸及纸制品产量为4636.2万吨,同比下降6.7%。 今年我国机制纸及纸制品产量下滑主要由于国内外疫情的影响。疫情的爆发和蔓延,严重冲击力全球的经济活动和贸易流通,对文化纸、包装纸等带来了巨大的冲击。疫情期间的网上办公,云端工作,减少了对文化纸(比如A4纸、复印纸等)的使用消费,无纸化办公对纸浆需求带来显著冲击。4月下旬开始,下游文化纸步入淡季,需求显著放缓,纸厂开机率下行,至目前依旧维持偏低水平。 图9:中国机制纸及纸板产量

来源:WIND、大越期货 (二)下游纸制品价格 (1)文化纸: 据卓创资讯,2020年5月157g铜版纸均价为5113元/吨,环比下调7.89%,同比下调11.08%。5月份铜版纸市场价格趋于稳定。纸厂转产、停产现象仍存,整体开工负荷率依旧不高,交投平平。铜版纸下游需求以社会订单为主,出版社纸张招标对其需求支撑略小。下游部分经销商发布涨价函,控制市场低价,利于市场价格稳定。 5月70g木浆双胶纸市场均价5328元/吨,环比下调10.35%,同比下调14.69%。在经历了4月份的大幅下跌之后,5月双胶纸市场价格趋于稳定。上旬出版社纸张招标陆续进行,利好规模纸厂。中小厂家则表示价格低位,接单情况不甚理想,部分停机,整体开工负荷率不高。各地区非毕业季学生陆续开工,然前期印厂成品库存高位,故纸厂学生用纸订单量暂未出现明显增加。下旬市场价格盘整为主,在纸厂及经销商共同维护下,市场低价几无,且部分经销商表示价格处于低位,有补库动作。 (2)生活用纸: 据卓创资讯,5月生活用纸价格延续下行,市场整体供大于求,纸企库存高企,出货积极性较高。截至5月29日,河北地区喷浆木浆大轴厂提未税主流成交价格为5425元/吨,较上月下调500元/吨;山东地区喷浆木浆大轴厂提未税主流出货价格在5650元/吨,较上月下调400元/吨。5月生活用纸市场成交均价5608.33元/吨,环比下降5.75%,同比下降16.46% (3)白卡纸: 据卓创资讯,5月白卡纸市场价格商谈空间仍然较大,市场成交一单一议,业者悲观后市。卓创数据显示,5月份250-400g白卡纸含税出厂月均价5773元/吨,环比下降3.96%,同比上涨5.89%。截至5月29日,250-400g白卡纸市场主流成交含税参考价4800-5200元/吨。 图10:2019-2020年国内铜版纸均价走势图

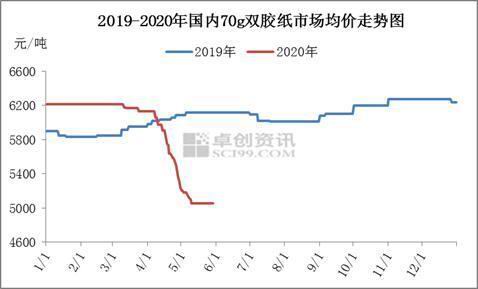

来源:卓创资讯、大越期货 图11:2019-2020年双胶纸均价走势图

来源:卓创资讯、大越期货 图12:2019年6月-2020年5月国内生活用纸价格走势图

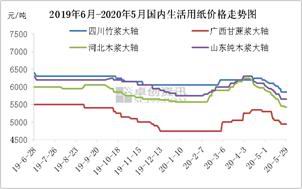

来源:卓创资讯、大越期货 图13:2019-2020年250-400g白卡纸走势图

来源:卓创资讯、大越期货 (三)下游纸制品利润率 下游纸厂的生产利润率决定了纸厂对纸浆原料的进货意愿和力度。目前,下游纸制品价格持续下滑,各类纸厂的涨价函推动作用有限。文化纸震荡趋弱,涨价函落实一般,市场观望接单平平;包装纸继续横盘,虽然纸厂涨价意愿浓厚,但缺乏需求改善,经销商随行就市;生活纸价格持平,电商节促销去库尚可,但淡季需求有限,成本弱势,交投比较平缓。 具体来看,根据卓创资讯统计,近期纸制品利润略有好转,主因成本端针叶和阔叶价格都在下跌,而纸价近期企稳,甚至略有反弹,从而推动行业利润修复。 (1)铜版纸:据卓创资讯,5月国内铜版纸平均毛利率为8.45%,环比下降6.06个百分点,同比增加3.1个百分点。前期铜版纸价格大幅下滑,目前铜版纸价格处于低位,致使铜版纸出厂的毛利水平偏低。 (2)双胶纸:据卓创资讯,5月双胶纸平均毛利率为11.94%,环比下降8.34个百分点,同比下调约1.76个百分点。4月以来双胶纸价格下调明显,目前双胶纸价格低位震荡整理,依旧处于低位,打压利润。 (3)生活用纸:据卓创资讯,5月份白卡纸毛利率较上月下降2.62个百分点,较去年同期增加12.83个百分点。5月份木浆价格震荡下调,白卡纸价格连续下调且幅度小于浆价,因此毛利环比下降;木浆价格同比下跌,白卡纸价格同比上涨,毛利同比增加。 (4)白卡纸:据卓创资讯,5月喷浆木浆工艺大型纸企毛利率为18.53%,环比上月下滑4.4个百分点,喷浆工艺木浆纸企毛利率大幅减少。纸浆承压下行,但生活用纸价格下滑幅度偏大,纸厂利润缩减明显。 图14:2019-2020年国内铜版纸毛利率走势图

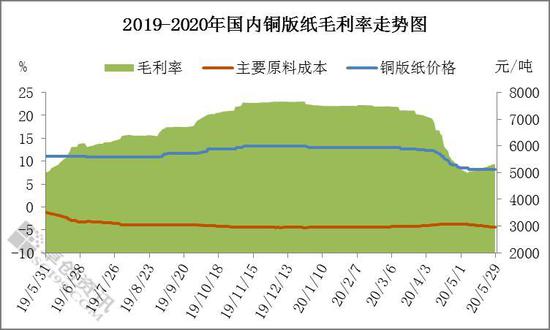

来源:卓创资讯、大越期货 图15:2019-2020年国内双胶纸毛利率走势图

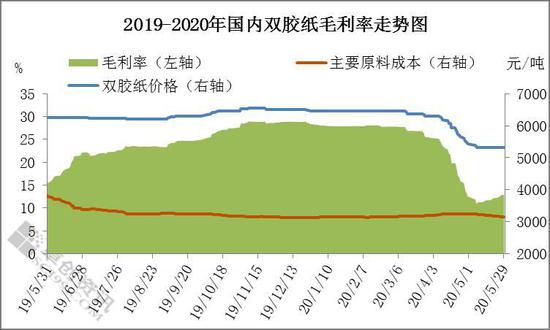

来源:卓创资讯、大越期货 图16:白卡纸毛利率走势图

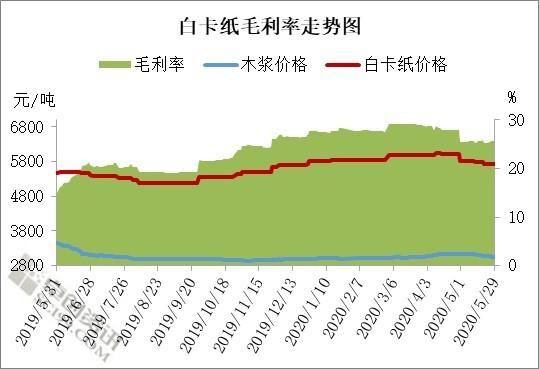

来源:卓创资讯、大越期货 图17:2019年5月-2020年5月喷浆木浆大轴纸企毛利

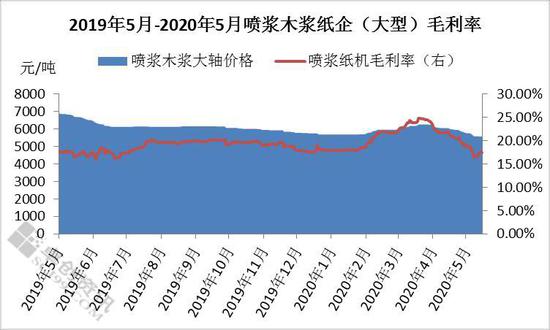

来源:卓创资讯、大越期货 (四)下游纸制品开工率 下游的开工率虽然受到诸多因素的影响,与企业的自身运营能力、目标市场的选择、销售能力等都有关系,但也是衡量一个产业发展状态、对未来的市场预期的重要指标。当开工率不足40%,企业、产业的将会面临危机。 从针叶浆下游四大纸制品的开工率来看,年初以来,开工率都出现了不同程度的下滑。 (1)铜版纸:2020年5月份,铜版纸生产企业开工负荷率较4月下调4.35个百分点,为63.99%。目前铜版纸终端需求仍在恢复中,但纸企利润偏低,纸厂仍有转产、停机现象,纸厂为了减少产量,开工负荷率下滑。 (2)双胶纸:5月份,双胶纸生产企业开工负荷率较4月减少7.48个百分点,目前在66.11%左右的水平。目前双胶纸整体开工负荷率不高,双胶纸出厂价格偏低,贸易商接单偏少、意愿不高,中小纸厂停机者较多,生产积极性不高。 (3)白卡纸:5月企业开工负荷率较4月增加2.17个百分点,较去年同期下降7.35个百分点,目前在75%左右。5月白卡纸产量较4月增加6.38%,较去年同期减少0.04%。随着海外疫情的爆发蔓延,白卡纸终端外贸出口恢复较为缓慢,预计后市开工负荷仍将或将小幅减少。 (4)木浆生活用纸:5月份国内生活用纸装置整体开工负荷率较上月下降5.59个百分点,为66.44%。大型纸厂开工率在65%,大中型纸厂开工率为64%,中小型纸厂开工率50%左右。大型纸厂没有检修,所以开工率相对较高。 展望后市,预计木浆生活用纸开工率将继续下行,原因在于:第一,生活用纸价格持续下行,部分小纸企库存压力大,纸厂仍将主动降低开工率;第二,生活用纸新增产能较多,其他种类的比如说竹浆、草浆纸等创新纸制品不断开发,抢占了市场份额,木浆生活用纸开工率降低。 综合来看,目前纸浆下游处于淡季,短期下游纸制品开工率难以改善回升。 图18:2019-2020年铜版纸产量及开工情况统计图

来源:卓创资讯、大越期货 图19:2019-2020年双胶纸产量及开工情况走势图

来源:卓创资讯、大越期货 图20:2019-2020年内白卡纸企业产量/开工负荷图

来源:卓创资讯、大越期货 图21:2019年5月生活用纸市场开工负荷走势图

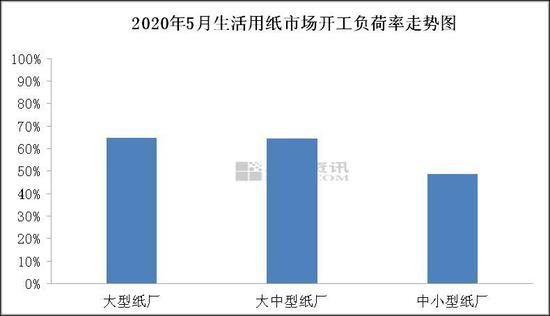

来源:卓创资讯、大越期货 (五)下游纸制品库存 纸制品的库存对纸厂的出厂价格有引导作用,一般来说,下游纸制品库存和原料纸浆的需求呈现反向的相关性。从具体的数据来看: (1)铜版纸:5月份铜版纸企业库存较4月份库存天数下滑,目前在30天左右。目前铜版纸终端需求恢复中,但是纸厂有停机、转产情况,开工负荷率不高,为库存下滑的主因。 (2)双胶纸:5月份双胶纸企业库存天数较4月份呈现下滑趋势,目前在28天左右。一方面主要受纸厂开工负荷率不高影响,一方面出版订单加经销商补仓,利好规模纸厂接单情况。 (3)白卡纸:5月份企业库存较4月份继续增加3.08%,多数纸厂库存在20天以上。库存增加的主要原因为:第一,供应端减量不明显,终端、经销商悲观观望,备货意愿不强;第二,国内需求恢复缓慢,前期出口转内销货物增多,市场消化有限。 (4)生活用纸:5月份全国各大区生活用纸纸企业库存天数较4月上涨,其中西南地区纸企库存天数上涨最多为2.55天。西南地区纸企库存上涨明显的原因为:西南地区近期无检修,纸企正常开工,产量较大。 图22:2019-2020年铜版纸企业库存天数统计图

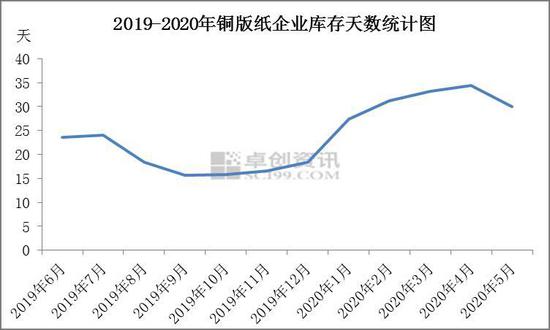

来源:卓创资讯、大越期货 图23:2019-2020年双胶纸企业库存天数统计图

来源:卓创资讯、大越期货 图24:2019-2020年白卡纸企业库存天数统计图

来源:卓创资讯、大越期货 图25:2019年5月-2020年5月生活用纸库存天数统计图

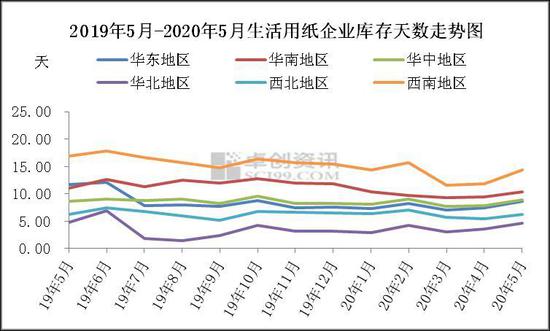

来源:卓创资讯、大越期货 需求小结: 目前国内处于下游传统淡季,下游纸制品价格持续下滑,纸厂的开工率和利润率自年初以来不断下移,下游纸厂涨价函推动效果不佳,下游成品纸目前库存累幅较大,整体来看纸浆阶段性需求仍将受阻。 四、纸浆库存分析 库存作为平衡供应与需求的蓄水池,一般情况下,能够很好地显示供需两方力量的边际变化。去年下半年开始,由于纸浆价格的历史低位,国内纸厂和贸易商抄底补库,国内港口木浆库存呈现趋势性快速累积,国内与海外木浆市场同步进入被动累库阶段。 目前,随着欧洲国家纸浆产能的释放,其部分产量转移至中国,往中国市场的发运比例由2018年末的30%低点,提升至当前超过50%的水平。可以说,中国市场在消化全球大部分的纸浆贸易量。 (一)中国港口库存 库存方面,据卓创资讯,2020年6月下旬,国内青岛、常熟、高栏、保定纸浆库存合计200.69万余吨,同比减少12.68%,环比增1.03%。 其中,青岛港约104万吨,环比增1%;常熟港79万吨,环比增4.4%;高栏港6.9万吨,环比减少0.9%,保定库10.59万吨,环比降1.8%。 通常情况下,在每年二季度前后国内纸浆库存会有明显下降,主要原因就是开学季教材书本消费的带动,以及房地产销售复苏宣传资料带来的纸浆消费提振。而今年受到疫情影响,大中小学校开学推迟,消费者出门较为谨慎,吃饭看房活动均有所下降,往日的饭店传单宣传和房地产传单宣传都受到较大影响,进而影响这部分用纸和纸浆消费,国内港口库存因此并未如期出现下降。 (二)欧洲库存 欧洲作为全球主要纸浆生产和消费地,按照全球纸浆贸易流向,欧洲地区是除了亚洲之外的另一大净进口地区,其产销和库存对亚洲特别是我国具有重要的指示意义。 截至2020年4月,欧洲漂针浆港口库存为25.25万吨,环比增加9.49%,同比增加13.26%。从库存天数来看,4月增至21.77天,环比增加2.13天。可以说新冠疫情对欧洲的消费已经体现,随着疫情的好转,6月以来,欧洲经济逐步恢复,欧洲库存或能缓慢改善,对其他地区包括中国产生的较大的进口分流压力或将缓解。 图26:国内主要地区纸浆库存

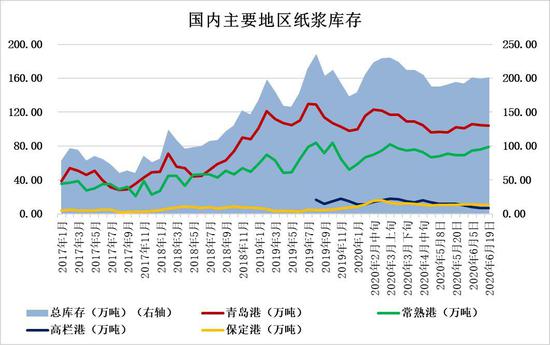

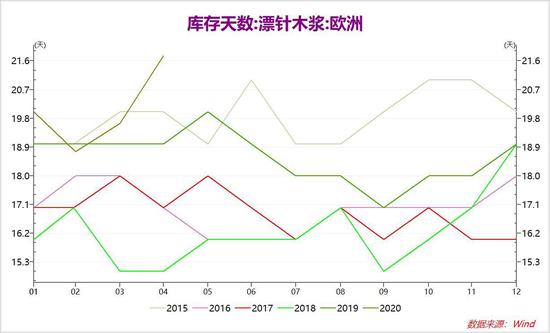

来源:卓创资讯、大越期货 图27:欧洲港口库存:木浆

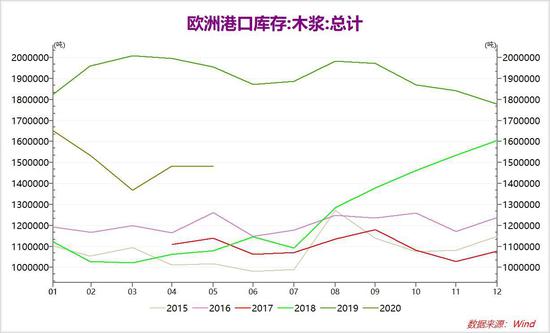

来源:Wind资讯、大越期货 图28:库存量:漂针木浆:欧洲

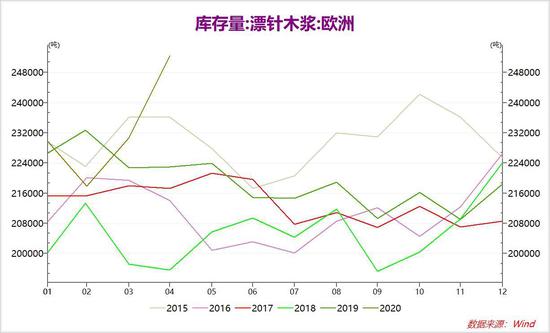

来源:Wind资讯、大越期货 图29:库存天数:漂针木浆:欧洲

来源:Wind资讯、大越期货 库存小结: 贸易商抄底补库叠加国内需求弱势,纸浆库存持续累积,阶段性文化纸需求将随着学校开学情况好转,但后期需求预计仍不会太乐观,纸浆现货并未因此受到提振。叠加国外发运量不减,国内纸浆港口库存或将维持高位,施压纸浆价格。 五、技术分析 1、形态理论 技术上看,目前纸浆期货指数跌破了2019年6月以来的三角形震荡区间下沿边界(4400一线),而且年初以来成交量一直在低位,说明该品种市场参与度较低,后期若能放量突破,则有望上探至4500元,反之则关注4300元关键点位。 2、布林轨指标 从布林轨指标来看,目前三轨持续向下,布林轨开口收窄且向下,处于典型的空头趋势。从最近两周的行情来看,布林中轨对价格具有明显的压制作用,今天盘面拉出了较长的上影线,随后价格持续回落,说明空头力量也仍然强大。短期空头趋势难改,建议延续空单操作,目标点位4300一线。 图30:上期所纸浆期货指数走势图

来源:Wind资讯、大越期货 图31:上期所纸浆期货主力合约

来源:Wind资讯、大越期货 六、后市展望 供给方面:2020年初以来,由于纸浆历史低位,我国纸厂和贸易商抄底补库,进口量大幅增加,随着纸浆下游淡季的到来,木浆进口量季节性回落,但是难以形成明显利好。整体来看,目前纸浆供给仍然保持平稳状态,处于历史同期较高水平,对国内纸浆价格压制作用明显。 需求方面:目前国内处于下游传统淡季,下游纸制品价格持续下滑,纸厂的开工率和利润率自年初以来不断下移,下游纸厂涨价函推动效果不佳,下游成品纸目前库存累幅较大,整体来看纸浆阶段性需求仍将受阻。 库存方面:贸易商抄底补库叠加国内需求弱势,纸浆库存持续累积,阶段性文化纸需求将随着学校开学情况好转,但后期需求预计仍不会太乐观,纸浆现货并未因此受到提振。叠加国外发运量不减,国内纸浆港口库存或将维持高位,施压纸浆价格。 技术分析:纸浆突破技术面关键点位,破位下行,短期空头力量强势。 综上,短期纸浆或维持底部震荡,运行区间预计为4300-4500元/吨,三季度开始随着文化纸小旺季的来临,下半年浆价或有一定程度的抬升,建议投资者波段操作为宜。 大越期货 杜淑芳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: