主要结论 由于受到疫情及全球经济下行因素影响,今年国际原油期货价格波动巨大。美国WTI原油期货5月合约临近交割出现逼仓行情,一度出现负报价。负油价的出现令沙特、俄罗斯等主要产油国下定决心减产。5-6月份在持续减产和欧美复工复产等利好影响下,国际油价持续反弹。 1、主产国持续减产 经过3月份沙特、俄罗斯原油价格战后,OPEC+联合减产的决心和计划都是相对明确的。但是,沙特和俄罗斯并不希望油价上涨过高,主要担心美国页岩油增产复产抢占市场份额。所以,当油价上涨过快时,OPEC+可能会缩减减产规模。而当油价下跌太深时,OPEC+也可能会加大减产规模。 2、全球原油需求回升 疫情对全球经济影响减弱,由早期因陌生而恐慌,到熟悉后习惯并接受疫情的存在。即使疫情没有完全控制住,美国仍然坚持复工复产。而且疫苗或者有效药物早晚会研制出来,疫情因素淡化后全球原油需求下半年有望继续回升。 3、美元指数走弱,通胀预期可能升温 从美元指数走势来看,2004年以来,美元指数基本维持在70-105之间运行,今年为了救市,美国推出无限量QE政策,0-0.25%的低利率可能维持两年,即未来两年美联储可能都不会加息。这也意味着可能会产生通胀预期,资金需要寻找投资的渠道,以原油为代表的大宗商品可能吸引资金流入。 展望未来:美国WTI原油价格下半年预计主要在30-50美元/桶区间运行;INE原油期货主力合约价格下半年预计主要在250-400元/桶区间运行。 一、行情回顾 今年上半年原油价格大幅波动,总体主要表现为一季度单边持续下跌和二季度探底后反弹回升。 一季度:1月初美国和伊朗关系紧张,伊朗军事指挥官苏曼莱尼被刺杀,引起市场对中东地区局势担忧,国际油价迅速冲高。随后,美伊关系迅速缓和,国际油价冲高回落。1月下旬,新冠肺炎疫情爆发,中国武汉宣布封城,2、3月份全球疫情持续扩散蔓延,疫情对全球经济和金融市场都造成巨大冲击。为了防控疫情,许多行业停工停产,大家都减少出行,原油需求大幅下降,油价受此拖累持续下跌。3月份,沙特和俄罗斯打起原油价格战,增产降价更是令国际油价雪上加霜。 二季度,4月初受减产预期提振,油价开始反弹。在美国总统特朗普干预下,沙特和俄罗斯组织OPEC+召开联合减产会议,在4月12日举行的欧佩克与非欧佩克部长级第10次(特别)会议,确定了5月份和6月份每日减产970万桶;从2020年7月1日到2020年12月31日的6个月,每日调整产量770万桶;2021年1月1日至2022年4月30日的16个月内每日调整产量580万桶。 4月中下旬,由于欧美疫情非常严重,全球原油供应严重过剩,全球原油库存增加,可以库容急剧下降,市场一度担忧没有库容存放原油。美国WTI5月合约临近交割,发生空逼多现象,令WTI原油罕见出现负报价。4月底,国际主要产油国家提前开始减产,进入5月份之后,产油国减产力度加大,沙特还提高了6月份原油销售价格,同时欧美启动复工复产,全球原油需求量也出现回升,原油供需持续改善,支撑了原油价格持续反弹。6月份,OPEC+把970万桶减产规模延期至7月底,并且开始执行减产补偿机制,前期减产没有达到100%额度的国家,不足的部分需要补偿减产额度。此外,美国原油产量持续下降,美国持续出台刺激经济的量化宽松政策,国际油价延续反弹格局。 图:原油主力合约走势

数据来源:博易大师 国信期货 二、原油供需情况分析 1、全球原油供需 5月份以来,OPEC+履行史无前例规模的减产,未参与减产协议的关键产油国也由于油价下跌被迫减少支出而减产。随着欧佩克和非欧佩克产油国大幅度减产,市场普遍预计今年下半年石油需求将超过供应量,对石油市场是利好迹象。石油出口跟踪机构Kpler数据显示,5月欧佩克及其减产同盟国每日原油出口量2700万桶,减少了630万桶。6月份,OPEC+把970万桶减产规模延期至7月底,并且开始执行减产补偿机制,前期减产没有达到100%额度的国家,不足的部分需要补偿减产额度。截至5月,OPEC原油日产量已经快速减少至2460万桶/天。欧佩克在6月份《石油市场月度报告》中表示,由于减产和抗疫封锁措施放松,全球石油市场正慢慢开始重新平衡,但整个行业仍供过于求。 图:全球石油供需

数据来源:卓创资讯 国信期货 图:OPEC原油产量(千桶/日)

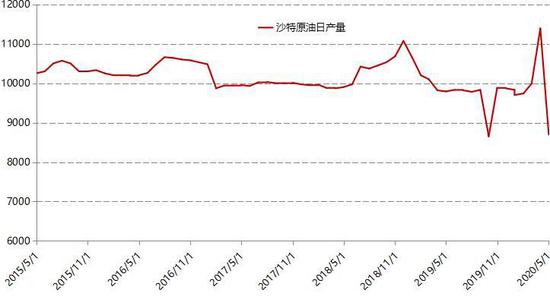

数据来源:WIND 国信期货 截至5月,沙特原油日产量已经快速减少至870万桶/天。6月份沙特原油产量将在现有减产基础上再每日超额减产100万桶,将日产量减至750万桶,比4月份原油日产量减少近40%。但7月份开始,沙特不会超额减产。俄罗斯5月石油产量为867万桶/日。俄罗斯5月石油和凝析油日产量下降了25%。 伊朗和委内瑞拉最近几年受美国制裁影响,原油产量一直在下降,但是目前看继续下降空间可能已经不大,未来不排除产量可能会增加。另外利比亚原油产量年初是达到120万桶/天,随后1-5月由于利比亚内部动乱等因素导致产量下滑至9万桶/天,最近有消息称利比亚产量可能会恢复,意味着利比亚对全球可能贡献大约100万桶/天的增量。伊朗、委内瑞拉、利比亚产量并不在OPEC的减产计划内,不受OPEC+减产计划约束。 图:沙特原油产量(千桶/日)

数据来源:WIND 国信期货 图:伊朗和委内瑞拉原油产量(千桶/日)

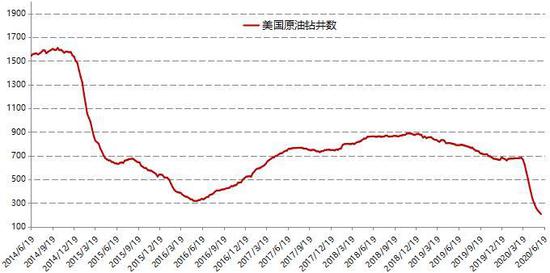

数据来源:WIND 国信期货 截至6月12日当周美国原油产量已经下降至1050万桶/天,今年年初美国原油产量最高达到1310万桶/天,我们可以看到由于亏损导致美国原油产量已经下降了260万桶/天。美国新增原油钻井数连续14周下降,新增油井已经下降至189座,这意味着未来6-8周,美国原油产量可能进一步继续下降。 图:美国原油产量(千桶/日)

数据来源:WIND 国信期货 图:美国新增钻井数

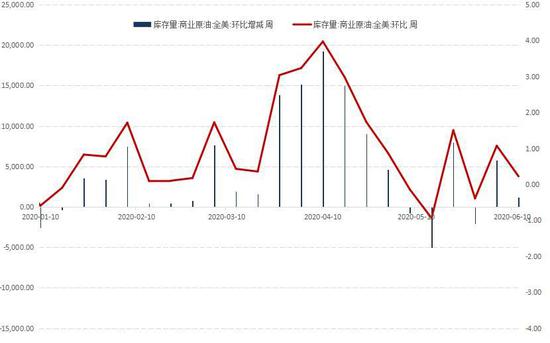

数据来源:WIND 国信期货 美国能源信息署数据显示,截止2020年6月12日当周,美国原油库存量5.3928亿桶,比前一周增长122万桶;美国汽油库存总量2.56995亿桶,比前一周下降167万桶;馏分油库存量为1.74471亿桶,比前一周下降136万桶。备受关注的美国俄克拉荷马州库欣地区原油库存4683.6万桶,减少260.8万桶。美国石油战略储备6.5173亿桶,增加173.1万桶。美国炼厂加工总量平均每天1360万桶,比前一周增加11.6万桶;炼油厂开工率73.8%,比前一周增长0.7个百分点。 图:美国原油总库存(千桶/日)

数据来源:WIND 国信期货 图:美国能源信息署公布的美国原油库存每周增减数据

数据来源:WIND 国信期货 2、中国原油供需 随着国内复工复产逐步推进,国内原油需求明显回升。今年5月份我国原油产量达到1645.6万吨,同比增长1.3%;今年1-5月原油累计产量达到8089.6万吨,累计同比增长1.9%。今年5月份我国原油加工量达到5790.4万吨,同比增长8.2%;今年1-5月原油累计加工量达到26139.5万吨,累计同比下降1%。 图:中国原油月度产量(万吨)

数据来源:WIND 国信期货 我国原油消费量有近70%需要通过国际市场进口,今年5月份我国原油进口量为4796.9万吨,环比4月增加753.9万吨。今年1-5月份累计进口超过21557.6万吨,累计进口增速达到5.2%。5月份进口大量增加,主要也是受益于4月中下旬国际油价大幅下跌,我国趁着国际油价处于底部,及时增加了进口额度。 图:中国原油月度进口量(万吨)

数据来源:WIND 国信期货 图:中国原油累计进口量(万吨)

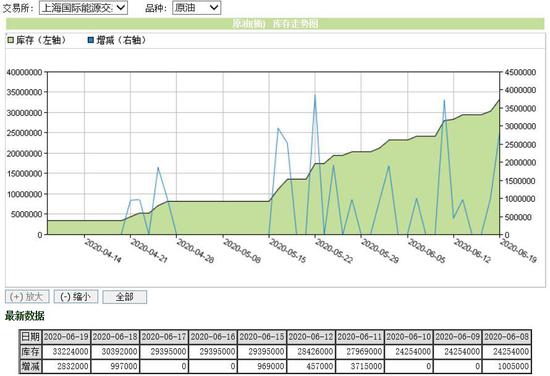

数据来源:WIND 国信期货 随着5月份国内原油进口增加,交易所原油注册仓单也大量增加。原油进口后在期货盘面进行卖出保值,所以国内原油期货价格承担了较大压力,5-6月份同期涨幅不及国际油价。截至6月19日,交易所原油注册仓单达到33224000桶。 图:INE原油注册仓单

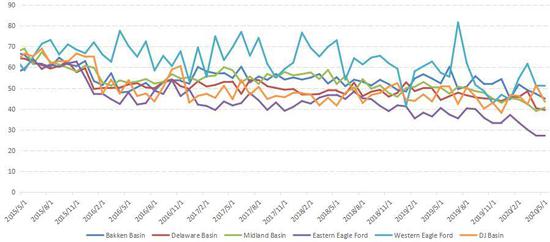

数据来源:WIND 国信期货 三、美国原油开采成本及中东主要产油国财政盈亏平衡点 目前美国页岩油各产区原油开采成本基本保持在40-50美元/桶区间,平均开采成本大概在42美元/桶左右,个别产区开采成本已经下降至27美元/桶。当WTI原油加工处于40美元/桶以下时,大部分页岩油企业可能已经处于亏损状态,当WTI原油价格处于30美元/桶以下,有些页岩油企业无法承受严重亏损而被迫减产甚至破产。但是如果WTI原油价格反弹到45美元/桶上方,则一些停产的页岩油企业可能会开始复产增产,产量增加又将抑制油价继续上涨。 图:美国各主要页岩油产区开采成本

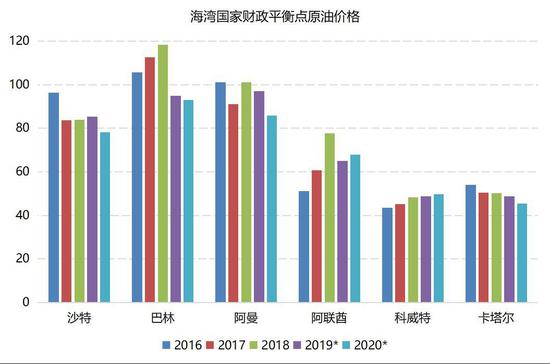

数据来源:WIND 国信期货 中东主要产油国原油开采成本很低,基本保持在大约10美元/桶,但是这些国家经济结构单一,严重依赖原油出口创汇来维持国内的财政收支平衡。为了实现2020年财政收支平衡,预计沙特原油出口价格需要达到78美元/桶,科威特、卡塔尔则需要原油出口达到大概50美元/桶。故当国际原油价格低于30美元/桶,这些原油主产国有很强的动力进行联合减产,通过统一行动达到减产保价的目的。 图:美国各主要页岩油产区开采成本

数据来源:BLOOMBERG 国信期货 四、技术分析 技术面,美国WTI原油期货价格触底后走出了V形反转的形态。后市预计在42-50美元区间会遇到较大阻力,下方30-35美元区间存在很强的支撑,下半年WTI原油价格预计主要在30-50美元区间运行。如果全球疫情提前得到有效控制,全球经济快速恢复加上通胀预期升温,油价向上突破50美元后,也可能继续上探至60美元/桶附近。 图:美国WTI原油期货连续合约周线图

数据来源:博易大师 国信期货 国信期货 范春华 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);