利多因素:港口库存低利好矿价,钢铁行业高开工率对矿石需求旺盛。密切关注疫情可能造成矿山供应的不确定性。 利空因素:如果疫情对矿山未造成影响,矿石供应大概率增加。 操作建议:目前矿石供应低、需求旺、港口库存低利好矿石价格,矿石价格震荡偏强,中期矿山供应仍有不确定性,关注矿山发货进度。 风险提示:全球流动性宽松 疫情对矿山影响 矿山发货 钢企需求超预期或低于预期 Part1 上期复盘 1.1 观点回顾 中期来看,就铁矿(743, 1.50, 0.20%)石自身基本面来看,由于一季度矿山发货量同比下降,为了完成年内发货目标,矿山将提高发货节奏,矿山供应量将会出现明显增加,需求方面,二季度钢铁行业产量将比一季度增加,但是需求增量大概率小于矿山增量。矿石供应端过剩,对矿石价格产生压制作用。 不确定性因素,由于疫情蔓延扩散,如果造成矿山生产和发货出现异常,则可能出现阶段性利多铁矿石价格的可能。此外全球再次出现流动性宽松,也可能影响大宗商品价格。 二季度,随着矿山发货回归正常,港口库存也将出现增加,矿石价格可能会因此出现回落,预计矿石价格先扬后抑。防范全球疫情蔓延造成的市场恐慌及全球流动性宽松对价格的干扰。 1.2 盘面回顾 一季度矿石09合约区间震荡格局。4月份矿石价格仍维持在区间震荡中。 5.1小长假过后,铁矿石开始发力,突破前期震荡区间上沿650,出现单边上涨行情,最高触及798点,涨幅超过30%。 此次价格的持续上涨,主要原因有以下几方面:1、矿山发货减量,港口泊位检修影响发运量,2、下游钢铁企业需求旺盛,3、市场流传关于淡水河谷下调年度产量目标对盘面的刺激,4、淡水河谷因疫情关闭伊塔比拉综合矿区,推升矿价。 铁矿石09合约日K线

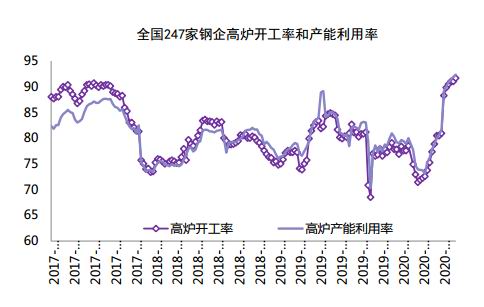

数据来源:Pobo,格林大华期货 1.3 复盘对比 上期报告中预期二季度矿山发货将恢复正常,但是从现实情况来看,二季度发运量仍保持低位,澳洲和巴西港口泊位不断有检修,影响矿石发运,造成供应端不仅没有出现增加,反而出现下降。由于对矿山供应预期的过于乐观,导致上期报告结论和市场走势出现偏差。 从需求端来看,钢铁企业高炉开工率不断攀升,对于铁矿石的需求持续增加,港口疏港量连续保持在300万吨以上。 供应减少,需求增加,造成港口库存持续下降,支撑铁矿石价格,此外由于巴西疫情扩散迅速,疫情对于矿山的影响成为市场关注焦点,最终淡水河谷也确认了因疫情关闭了3个矿区。 Part2 本期分析 2.1 行情预判 澳洲矿山发货相对正常,发货量处于历史同期高位,淡水河谷发货偏低,正在不断增加。钢铁行业高炉开工率突破90%,下游对矿石需求旺盛,导致港口铁矿石库存持续下降,库存总量降至1.07亿吨之下,库存低位对铁矿石价格有明显支撑。 不确定性因素,由于巴西疫情尚未得到控制,并且近期发展较迅速,对矿山生产和发运可能造成影响。 三季度,钢企需求仍将保持高位,巴西供应恢复需要一定时间,预计矿石价格仍将维持震荡偏强。 风险点:疫情造成矿山供应紧张 下游需求断崖式萎缩 2.2 多空逻辑 利多因素: 1.澳洲和巴西港口泊位频繁检修以及疫情可能造成矿山运营存在不确定性 5月以来,澳洲和巴西港口泊位频繁检修,对发运量有影响,尤其是巴西,单周发运量影响多数保持在100万吨之上,关注后期港口泊位检修情况。 6月6日,淡水河谷官方确认,受疫情影响关停伊塔比拉综合矿区,该矿区由3个矿区组成,月产量270万吨,年产量约0.324亿吨,占淡水河谷年产量约10%,6月17日3个矿区将陆续恢复运营,影响产量不足100万吨。关注巴西疫情进展,目前巴西疫情发展较为迅速,连日新增确诊人数超过2万例,截止6月19日上午14时,巴西累计确诊978142人,确认人数全球第二,累计死亡人数47748人,排名也上升至全球第二,如果疫情不能得到控制,不排除可能对巴西其他矿区造成影响。 2.高炉开工率持续抬升 二季度随着交通运输的恢复,企业上游原料采购和成品材销售正常,企业生产积极性高涨。高炉开工率和产能利用率不断攀升。 全国247家钢企高炉开工率从3月27日的75.26%攀升至6月19日的91.54%,提高了16.28%。高炉产能利用率也超过了92%。

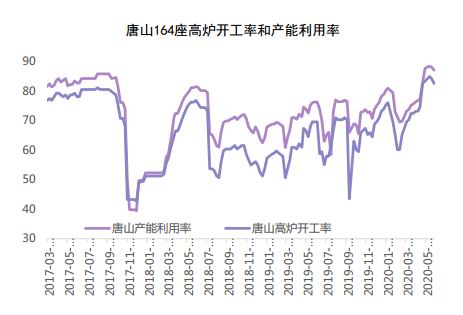

数据来源:Wind,Mysteel、格林大华期货 唐山地区4、5、6月都有空气质量管控,按照分类评级,评级为C的企业限产比例在20-50%。从数据来看,限产力度偏宽松,二季度唐山地区高炉开工率最高提高了14个百分点左右,6月中旬,受限产影响,高炉开工率和产能利用率有小幅回调。

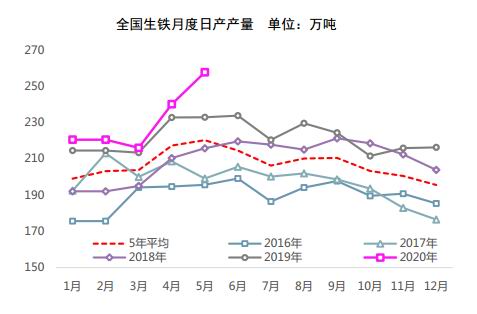

数据来源:Wind,Mysteel、格林大华期货 由于目前钢铁企业依然处于盈利状态,预计如不出现临时严格限产措施,高炉开工率仍将保持高位,对于铁矿石需求旺盛。 3.生铁产量创历史新高后仍将维持高位 统计局数据显示,2020年5月我国生铁7732万吨,同比增长2.4%,1-5月生铁产量35599万吨,同比增长1.5%。5月日均铁水257.07万吨,创历史新高。

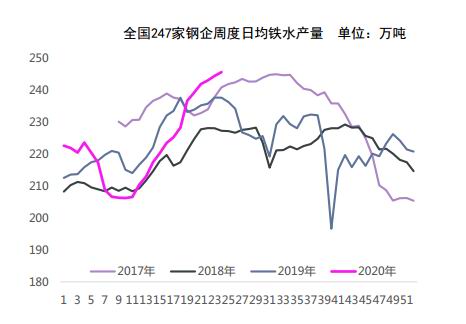

数据来源:Wind,Mysteel、格林大华期货 全国247家钢铁企业周度铁水产量持续增加,连续数周处于同期高位,截止6月19日,日产铁水量达到246.63万吨,再创历史新高。

数据来源:Wind,Mysteel、格林大华期货 高炉开工率突破90%之后,继续增长空间有限,铁水产量仍将保持高位。 4.港口成交和疏港量都高位 从市场成交来看,二季度全国主港铁矿石日成交量多数情况下高于去年同期,2020年4月1日至6月12日,49个样本天数平均成交量为154万吨,2019年4月1日至6月12日,51个样本天数平均成交量为149万吨。

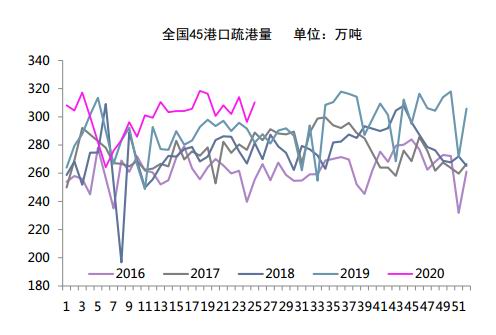

数据来源:Wind,Mysteel、格林大华期货 港口疏港量连续11周保持在300万吨之上。市场预计因为高速免费,铁矿石采购积极,但是在5月6日高速恢复收费后,疏港量依然保持在300万吨,意味着下游需求旺盛是真实存在的。

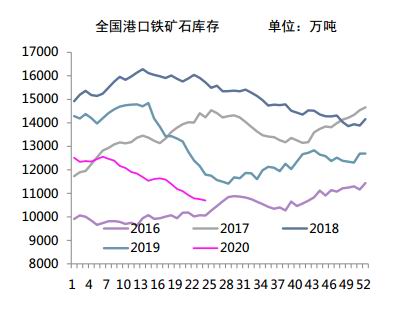

数据来源:Wind,Mysteel、格林大华期货 今年1月至今,45港平均疏港量为301.25万吨,高于去年同期的285.15吨。 5.港口铁矿石库存降至1.07亿吨之下支撑矿价 港口铁矿石库存持续下降,截止6月19日,港口库存总量10617.16万吨,库存总量已经降至1.07亿吨之下,库存去库速度一度出现放缓,但是最近两周又扩大。

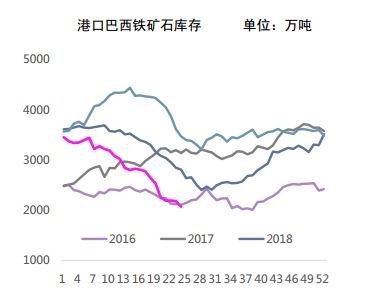

数据来源:Wind,Mysteel、格林大华期货 从分量来看,港口澳洲矿和巴西矿都在下降,但是巴西矿下降更为明显,库存量已经处于历史低位,澳洲矿则出现了小幅增加迹象。

数据来源:Wind,Mysteel、格林大华期货

数据来源:Wind,Mysteel、格林大华期货 由于矿山到货量减少,下游钢铁企业需求旺盛,消化港口库存,库存低位对矿价是明显利好。 中性偏多因素:5月铁矿石进口环比下降,同比增加 2020年5月份,进口铁矿石8702.6万吨,环比下降9.08%,同比增长3.9%。 1-5月累计进口铁矿石4.45亿吨,同比增加5.1%。同比大幅增加,虽然同比大幅增加,主要是由于去年淡水河谷矿难导致出口量一度下降明显。

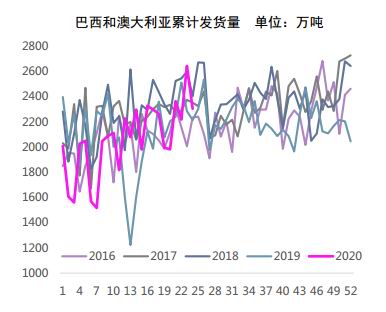

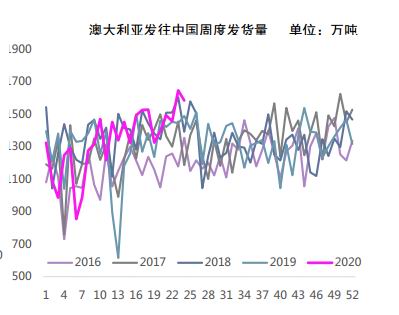

数据来源:Wind,Mysteel、格林大华期货 和历史同期相比,今年1-5月铁矿石进口量和2017/2018年基本持平,略低于2018年同期。 利空因素: 1.矿山发货有持续增加可能 矿山发货量数据显示,澳洲发货量1761.7万吨,环比减少269.1万吨,其中发往中国1582.8万吨,环比减少62万吨,巴西发货量633.3万吨,环比减少69.2万吨。 澳洲发往中国发货量属于正常偏高水平,但是巴西发货量明显低位,后期发货或也将回归正常。

数据来源:Wind,Mysteel、格林大华期货

数据来源:Wind,Mysteel、格林大华期货

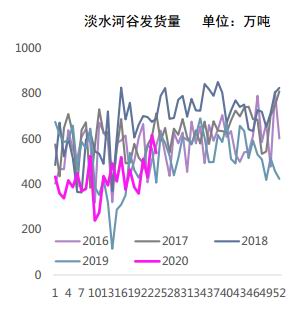

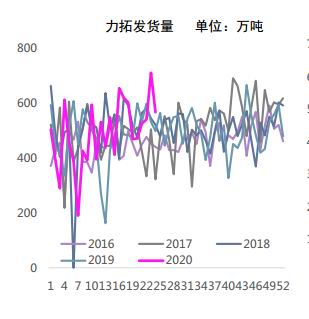

数据来源:Wind,Mysteel、格林大华期货 淡水河谷单周发货量538.9万吨。 关注四大矿山后续发货量。 2.四大矿山发货 澳洲矿山发货量基本处于历史同期高位。 淡水河谷发货量处于历史同期低位,但是呈现逐步增加趋势。

数据来源:Wind,Mysteel、格林大华期货

数据来源:Wind,Mysteel、格林大华期货

数据来源:Wind,Mysteel、格林大华期货

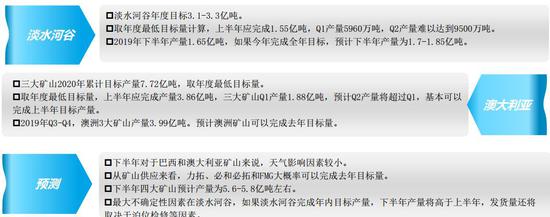

数据来源:Wind,Mysteel、格林大华期货 3.淡水河谷发货量存在不确定性,理论上,下半年发货量将出现增加 尽管6月5日淡水河谷关停了3个矿区,但淡水河谷官方表示,此前指定产能目标时已经考虑疫情影响,预计减少产量1500万吨,所以此次矿区关停不下调2020年年度目标,目标量仍维持在3.1-3.3亿吨。如果淡水河谷完成全年目标产量,则下半年发货量将出现大幅增加。 淡水河谷一季度产销报告显示,粉矿5960万吨,低于2019年末设定的6300-6800万吨目标指导量。 2020年矿山产量同比稳中有增,不确定性更多在淡水河谷。 如果淡水河谷要完成全年目标量,下半年发货量将出现大幅增加。 但是并不排除矿山进行检修或者发生不可抗力,造成目标无法达成。 淡水河谷季度产量预估

数据来源:Wind,Mysteel、格林大华期货 2.3 后期推演 1.矿山供应——最大不确定性因素在淡水河谷

数据来源:Wind,Mysteel、格林大华期货 2.下游铁矿石需求 上半年钢企生产积极新高,生铁产量二季度快速增长,按照前5个月生铁产量估算,下半年生铁产量约为4.27亿吨。 四季度进入北方供暖季,预计仍将进行采暖季限产,但是考虑到疫情对于国内经济的冲击,不排除限产力度有多宽松。 2019年下半年生铁产量4.04亿吨。 按照1-5月生铁产量,预估今年下半年生铁产量在4.3亿吨,对于铁矿石的需求约为6.8亿吨。 如果按照一季度生铁产量,预计今年下半年生铁产量为4亿吨,对于铁矿石需求为6.4亿吨。 预计下半年矿石需求在6.4-6.8亿吨。 3.港口库存

数据来源:Wind,Mysteel、格林大华期货 Part3 风险提示 疫情对矿山运营影响 全球流动性宽松 矿山发货 钢企需求 格林大华期货 韩静 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);