观点: 近期油价波动较大导致原糖期价出现了频繁波动,目前市场风向标巴西继续将甘蔗压榨食糖,该国增产是大概率事件,同时,印度新榨季增产的消息不绝于耳,仅有泰国天气影响下减产概率大,且二次疫情爆发导致需求量降低空间增加,因此全球糖市基本面上来看仍是偏空的,技术面上也有120日均线与年线压制,因此短期内原糖或面临调整。 对于郑糖而言,进口糖浆增量仍保持在高位,同时征税取消之后,6月后进口糖增量预期仍未缩减,因此供应端压力仍存,而需求端5月产销率低于预期,6月在后期天气温度回升背景下预计能缓和利空氛围。因此,中期来看上涨仍有难度,但下跌仍存一定空间。 建议: 建议投资者可以偏空短差交易心态对待,不建议盲目抄底。 一、行情回顾 6月ICE原糖期货合约先涨后跌,在6月上半月油价上涨带动下,市场对巴西较高的制糖比预期出现松动,但随着下半月全球疫情二次爆发引发了市场对乙醇以及食糖需求的降低,带动糖价出现回调。对于郑糖,6月份完美的演示了“M”型走势,一方面来自国内天气阴云连绵导致食糖需求未能如预期释放,一方面来自大量进口糖以及进口糖浆预期,同时,政策方面出现担忧价格下跌的情况,导致糖价上涨有气无力,但整体仍没有托底4900-5200的震荡区间。 图1:ICE原糖主力合约日K线走势图 单位:元/吨

资料来源:文华财经,长安期货 图2:SR2009合约日K线走势图 单位:元/吨

资料来源:文华财经,长安期货 二、基本面分析 (一)国际市场 巴西方面,UNICA公布报告显示,截止6月16日巴西中南部共有251家糖厂开榨,同比减少两家;共压榨甘蔗1.87亿吨,同比增加8.77%,累计产糖1056.9万吨,同比增加57.09%。6月上半月巴西中南部产糖254.9万吨,同比增加36.28%,压榨甘蔗4174万吨,同比下降1.91%,甘蔗制糖比例为47.11%,高于去年同比的35.69%。 印度方面,ISMA在6月25日发布预估报告称,2020/21年度印度糖产量预计同比增加12%至3050万吨,产量增幅主要来自上一年度甘蔗作物收到干旱与糟糕季风雨影响的主产区马邦和卡邦。预计马邦甘蔗净面积同比增加43%,因2020年1-3月西南疾风和东风以及正常将于都好于平均水平。卡邦得益于及时、充沛的降雨,糖产量预计同比增加26%至431万吨。出口方面,ISMA称2020/21年度糖出口预计将达到创纪录的600-700万吨,高于前一年的520万吨。而泰国的糖出口可能降至600万吨以下,因此印度有机会将出口业务扩展至亚洲。由于疫情影响乙醇销售低迷,目前糖厂正将更多的甘蔗加工成糖,不利糖价走强。 (二)国内市场基本情况 1、进口增量或逐步增加 图3:我国食糖产量情况走势 单位:万吨

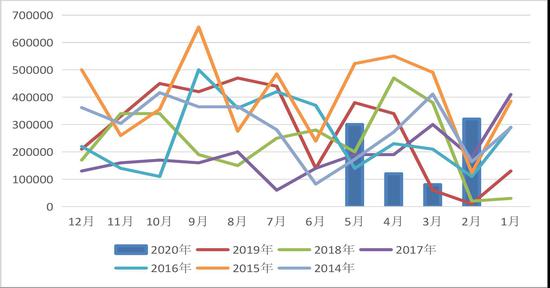

资料来源:wind,长安期货 图4:我国食糖月度进口量 单位:吨

资料来源:wind,长安期货 进口糖方面,海关总署显示5月我国进口糖30万吨,环比增加18万吨,但同比减少8万吨。2020年1-5月我国累计进口83万吨,同比减少9万吨。2019/20榨季截止5月底累计进口181万吨,同比增加4万吨。5月份进口数量同比降低幅度缩窄,进口征税降低之后,继6月及以后的进口糖总量同比或有较多的增加。而国内加工糖产量目前为89600吨,同比增加56700吨,随着国外原糖进口到岸叠加国内经济复苏,预计加工糖厂开机率将有较为明显的提升,不利于期价走强。 2、6月后食糖产销率或有回暖 wind数据显示,2020年5月我国食糖工业库存为409.63万吨,与去年同期持平。从销糖数据来看,截止5月底本制糖期全国累计销售食糖631.09万吨,累计销糖率60.64%,同比降低1.33%。5月单月销糖78.32万吨,同比减少11.51万吨。由于市场普遍预期消费旺季的利好将提振食糖需求,在4月份食糖下游消费逐步好转并步入正轨的基础下,预计5月食糖去库存的速率或高于预期。但实际产销率令市场失望。本周将陆续发布6月份产销数据,从加工糖以及现货糖厂的销售情况来看,由于近期气温较低导致糖成交总体一般,但随着季风雨天气过去,预计食糖消费有好转。 图5:新增工业库存 单位:万吨

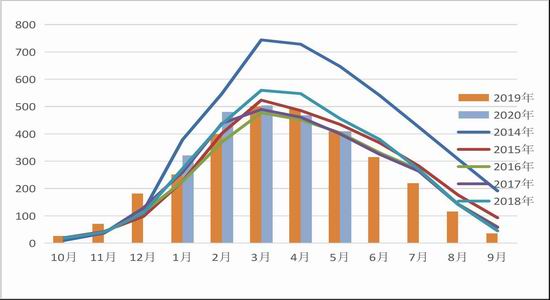

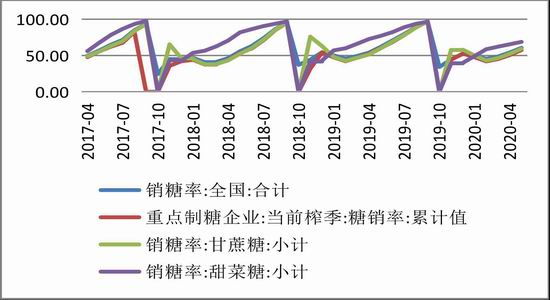

资料来源:wind,长安期货 图6:国内食糖销糖率 单位:%

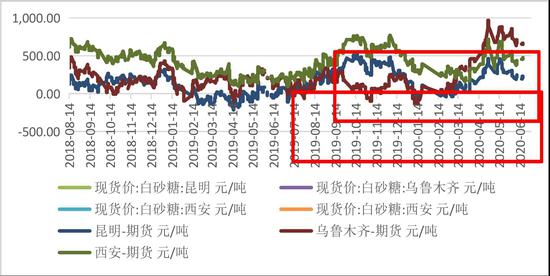

资料来源:wind,长安期货 3、政策&现货报价 从现货市场情况来看,现货报价仍在低位区间内运行,其中云南昆明白砂糖现货价格运行区间为5250-5425,西安白砂糖报价在5485-5610。整体维持窄幅震荡格局,但5月中价格出现了较大冲击,原因在于政策方面释放了短暂的利空信号。一是《广西食糖商业储备工作实施方案》中说明,2020-2022年当广西食糖市场价格在榨季内连续3周低于4500时,广西24个国家扶贫开发工作重点县启动食糖商业储备工作,每年储备当地重点县内制糖企业生产的食糖30-50万吨;从消息上看政府存在对后期食糖价格的担忧从而做出收储的打算,4500的低价贴水期货以及收储打算对盘面存在中性偏空影响。二是商务部2029年关于调整《实行进口报告管理的大宗农产品目录》中将征税配额外食糖纳入,自2020年7月1日实行,有利于后期对食糖进口配额外的数量进行统计,对盘面是中性影响。后期,在进口数量增加预期的压制下,现货报价难有大幅提升。 基差方面,从目前昆明与西安糖价计算出的基差来看,均处于中等偏上位置,即现货价格处于相对低位而期货价格相对偏高。再加上政策中性偏空的影响以及消费端6月后或出现好转的良好预期,价格仍将以震荡行情为主,预计基差将维持目前水平。 图7:现货报价走势 单位:元/吨

资料来源:wind,长安期货 图8:基差走势图 单位:元/吨

资料来源:wind,长安期货 三、小结与展望 近期油价波动较大导致原糖期价出现了频繁波动,目前市场风向标巴西继续将甘蔗压榨食糖,该国增产是大概率事件,同时,印度新榨季增产的消息不绝于耳,仅有泰国天气影响下减产概率大,且二次疫情爆发导致需求量降低空间增加,因此全球糖市基本面上来看仍是偏空的,技术面上也有120日均线与年线压制,因此短期内原糖或面临调整。 对于郑糖而言,进口糖浆增量仍保持在高位,同时征税取消之后,6月后进口糖增量预期仍未缩减,因此供应端压力仍存,而需求端5月产销率低于预期,6月在后期天气温度回升背景下预计能缓和利空氛围。因此,中期来看上涨仍有难度,但下跌仍存一定空间,建议投资者偏空短差交易为主,不建议追涨。 长安期货 刘琳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);