研究结论 六月焦炭(1883, -5.00, -0.26%)大概率维持旺盛的需求,而供应方面山东等地由于以煤定产影响仍会逐步扩大,目前华东地区区域性焦炭紧张局面已经显现,当地钢厂多往山西、陕西、河南等地寻找新的供货渠道,焦企方面近期询货明显增加,这给本就处于上升通道的焦炭市场更多信心,加之六月底徐州将有焦化产能退出,六月焦炭价格总体上看来有较强的支撑。值得注意的是目前焦炭利润普遍在200-300元/吨,利润率大约为10%-15%,这在当前已经处于一个不错的利润水平,单从利润率看,焦炭盈利率已经超过钢材平均盈利率,后期制约焦炭上涨的一个关键在于钢材需求、价格及利润,焦炭每上涨100元大约挤占钢材40元利润,综合考虑下来,在旺盛的需求拉动下,预计6月焦炭价格还有一定上涨空间。 一、行情回顾:弱势震荡 图1:焦炭主力合约日K线

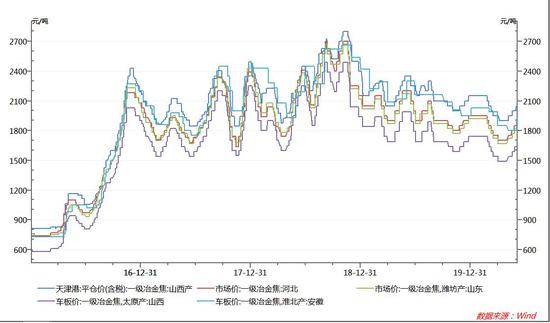

二、现货 5月焦炭价格呈上升趋势,主流地区焦炭价格上涨三轮,累涨150元/吨,月初的上涨主要由于焦炭前期跌幅太大,在需求略有好转且运费上涨的情况下出现了反弹,而后面上涨的主要推动因素是山东焦化以煤定产部分焦化限产使部分区域供应偏紧,华东区域钢厂纷纷扩大或者寻找新的焦炭供应渠道,焦炭第三轮上涨比较迅速,目前已有部分地区焦企陆续提涨第四轮100元/吨。 图2:主产区价格 单位:元/吨

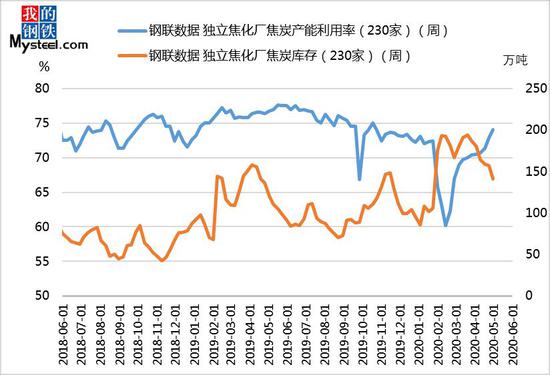

三、供应 5月焦企产能利用率总体上处于较高水平,虽5月20日左右山西吕梁等地部分企业限产,但影响时间比较短,下旬山东焦企因为以煤定产陆续限产,但同时山西等地焦企在高利润的刺激下产能利用率回升,所以总体上看来产能利用率并没有出现下滑。 图3:产能利用率 单位:百分比

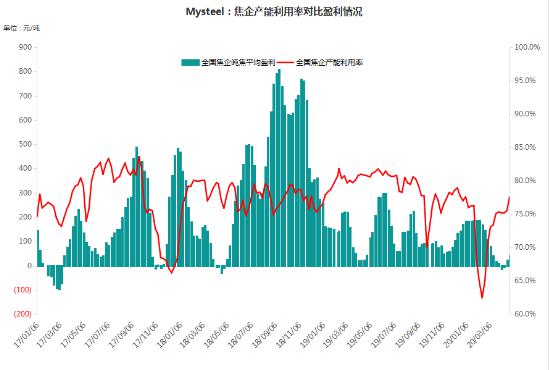

5月吨焦盈利大幅回升,主要由于焦炭价格的大幅上涨,同时焦煤(1177, -1.00, -0.08%)价格5月整体上小幅下跌,尤其华东气煤、1/3焦煤等配煤下降幅度较多,焦企盈利双向扩张,盈利水平修复较快。5月底全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利181.61元,较上周上涨46.98元;山西准一级焦平均盈利212.95元,较上周上涨38.44元;山东准一级焦平均盈利260.58元,较上周上涨48.6元;内蒙二级焦平均盈利166.38元,较上周上涨101.11元;河北准一级焦平均盈利212.47元,较上周上涨64.42元。 图4:吨焦平均盈利 单位:元/吨

图5:焦炭产量 单位:万吨

四、需求 5月钢厂产能利用率仍小幅稳步回升,钢厂目前利润尚可,生产积极性仍较高,对焦炭需求旺盛,采购较为积极,尤其是在山东限产及徐州去产能的预期之下,华东钢厂纷纷开拓新的采购取代以备不时之需。Mysteel调研247家钢厂高炉开工率91.02%,环比上周增0.52%,同比去年同期增0.52%;高炉炼铁产能利用率91.38%,环比增0.43%,同比增1.60%。钢厂盈利率92.64%,环比增0.87%,同比降3.03%;日均铁水产量243.24万吨,环比增1.15万吨,同比增4.25万吨。Mysteel调研163家钢厂高炉开工率70.58%,环比上周增0.14%,产能利用率79.57%,增0.45%,剔除淘汰产能的利用率为86.62%,较去年同期增0.01%,钢厂盈利率78.53%,较上周持平。 图6:钢厂高炉开工率 单位:万吨

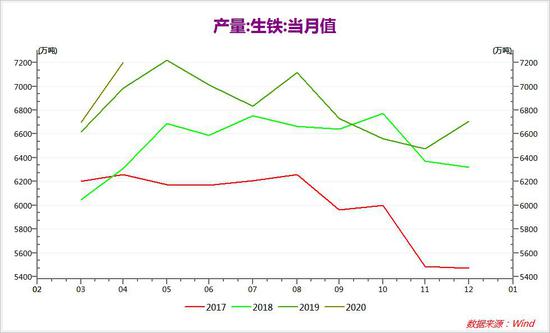

图7:生铁产量 单位:万吨

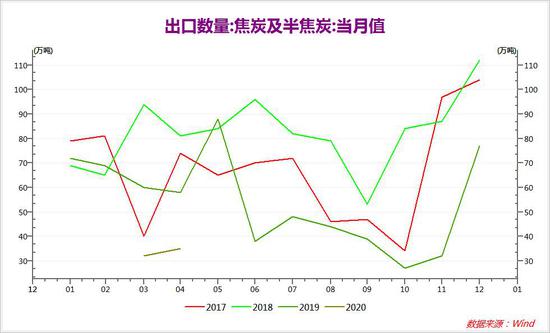

据海关总署发布的数据显示,中国2020年4月份出口数量及半焦炭35万吨共计35万吨,同比下降40.5%,环比增长9.38%。出口额为8191.5万美元,同比下降53.7%,环比增长19.67%。2020年1-4月份,全国累计出口数量103万吨,同比下降60.1%;累计出口金额24085.3万美元,同比下降69.2%。焦炭出口的主要国家(按出口量排序)是马来西亚、印度尼西亚、印度、越南、日本等。受疫情影响,海外焦炭需求锐减,中国焦炭出口受到较大影响,出口数量下降明显,同时进口数量明显增加。 图8:焦炭出口量 单位:万吨

五、库存 5月焦炭总库存下降较为明显,月底Mysteel统计焦炭总库存(钢厂+焦企+港口)为922.32万吨,比4月底减少40.23万吨,从库存结构来看,钢厂焦炭库存小幅减少,焦企厂内焦炭库存降幅较为明显,港口焦炭库存则基本稳定。 (1)焦化厂库存 焦企焦炭库存增幅明显,厂内焦炭库存由4月末的140.78万吨减少到5月末的118.01万吨。5月焦企开工受山西环保和山东以煤定产出现区域性产能利用率下降,不过总体上开工率比较平稳,但对后期焦炭供应有减少的预期,焦企普遍出货良好,厂内焦炭库存下降。 图9:焦炭焦化厂库存 单位:万吨

(2)港口库存 5月港口焦炭库存基本稳定,上下波动较小,5月底为341.5万吨,比4月底微增1.43万吨。本周Mysteel港口焦炭库存:天津港24减1,连云港3.5减1,日照港137增3.5,青岛港177减2,总库存341.5减0.5。五月港口焦炭成交并不太活跃,南方钢厂库存相对来说并不紧张,且有进口焦炭适当补充,且由于产地焦炭价格上涨较快,在多数时间内产地与港口价格存在倒挂的情况。 图10:焦炭港口库存 单位:万吨

(3)钢厂库存 钢厂焦炭库存总体上小幅下降,5月末为462.81万吨,比4月底减少18.89万吨。5月高炉产能利用率继续高位小幅回升,对焦炭需求良好,焦企出货顺畅,加之对后期焦炭供应有减少的预期,且焦炭价格处于上升通道中,钢厂拉货积极,部分地区钢厂有催货的现象。 图11:焦炭钢厂库存 单位:万吨

六、结论 六月焦炭大概率维持旺盛的需求,而供应方面山东等地由于以煤定产影响仍会逐步扩大,目前华东地区区域性焦炭紧张局面已经显现,当地钢厂多往山西、陕西、河南等地寻找新的供货渠道,焦企方面近期询货明显增加,这给本就处于上升通道的焦炭市场更多信心,加之六月底徐州将有焦化产能退出,六月焦炭价格总体上看来有较强的支撑。值得注意的是目前焦炭利润普遍在200-300元/吨,利润率大约为10%-15%,这在当前已经处于一个不错的利润水平,单从利润率看,焦炭盈利率已经超过钢材平均盈利率,后期制约焦炭上涨的一个关键在于钢材需求、价格及利润,焦炭每上涨100元大约挤占钢材40元利润,综合考虑下来,在旺盛的需求拉动下,预计6月焦炭价格还有一定上涨空间。 大越期货 祝森林 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);