主要观点与操作策略 玉米(2094, -5.00, -0.24%):大商所玉米期货价格呈现出上涨趋势,国内玉米现货报价也出现了明显的上涨态势。主要在于市场对于玉米需求存在比较高的预期。我国玉米产量稳定并且有进口配额限制,供应相对稳定。需求方面,2016年以来玉米深加工和饲料需求增加较快,我国玉米产不足需持续多年。即便是2019年非洲猪瘟疫情影响玉米饲用需求,我国也仅仅是产需缺口收窄。2020年中央一号文件提出抓好生猪复养,全国各地大型生猪养殖企业大多积极补栏,后市玉米饲用需求预期较好。我国玉米市场产需缺口依赖于临储玉米弥补,临储玉米仅结余5000余万吨,并且5月底以来临储首拍和二拍效果都相当火爆,一定程度上表现出市场需求比较好,玉米期货价格在月度出现小幅回调之后继续表现强势。目前南北港口玉米价格一度出现倒挂,从下游表现来看,特别是深加工对高价玉米较为抵触,深加工利润大多不佳,开工率受限,临储玉米三拍400万吨的公告也已亮相,临储拍卖投放节奏有条不紊,市场担心临储玉米和去年一样高开低走,下游高价接货情绪有所放缓。但比2019年临储首拍火爆被非洲猪瘟造成的需求不及预期所影响,临储拍卖高开低走。而今年玉米库存本身就低,叠加生猪复养氛围较好,短线节奏可能会有反复,但大幅低走的概率预计不大。总体来说,由于临储玉米拍卖成交价格较高,市场信心被提振,玉米期货价格以偏强走势为主,短线或有反复,但回调空间不大,可考虑多单继续持有或回调至2050附近多为主,目标位2100-2150元/吨。 淀粉(2434, 0.00, 0.00%):大商所淀粉期货合约先抑后扬,呈现“V”字型走势,国内淀粉现货报价整体下跌。一方面在于成本端玉米价格在月初出现回调,带动淀粉价格走低。下游买涨不买跌,导致淀粉出库速度放缓,库存积累。另一方面,淀粉社会库存积累又造成下游压价心态明显,形成短期的恶性循环。一般而言,天气转暖以后,淀粉需求市场会迎来旺季。目前淀粉行业利润不佳,玉米到厂量减少,致使淀粉行业开工负荷下滑,这种情况是一种不平衡的状态,预计难以持续过久。后期玉米价格上涨后,可能会带动淀粉价格反弹,提振市场信心之后,在旺季氛围下淀粉市场可能会迎来上行通道。就技术面分析而言,淀粉短线于2400元/吨反复震荡,60日均线2388元/吨附近预计有强支撑,后市有望上涨至前高2450元/吨附近反复。整体而言,淀粉9月合约2400元/吨逢低买入为主,目标位2450-2500元/吨 第一部分 行情回顾 一、期货行情回顾 玉米:5月,玉米主力09合约先抑后扬,从5月初的2100元/吨的高点回落至五月中下旬的2000元/吨附近反弹,收至2080元/吨附近,整体走出“V”型态势,月内小幅上涨0.19%。 淀粉:5月,淀粉主力09合约随玉米期货价格先抑后扬,最高涨至2441元/吨,最低下探至2355元/吨,月内上涨0.46%。 图 玉米主力合约走势及预测

资料来源:wind,方正中期研究院 图 淀粉主力合约走势及预测

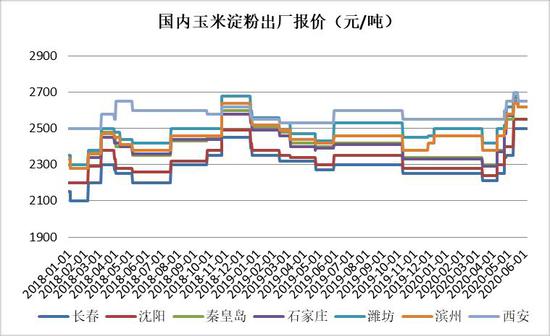

资料来源:wind,方正中期研究院 二、现货行情回顾 5月份国内玉米价格先扬后抑,整体较上月小幅波动,截止6月初山东地区深加工企业收购主流区间价在2180-2250元/吨,部分企业较上月上涨20-50元/吨。东北区深加工企业玉米收购区间价在1770-1970元/吨,整体较上月持平,个别下跌10-20元/吨。辽宁锦州港口15个水容重700收购价格在2000元/吨,较上月下跌20元/吨;广东港口19年二等新粮2150元/吨,较上月持平。 5月,国内玉米淀粉价格先扬后抑,整体呈下跌走势。截止6月初,山东、河北地区玉米淀粉市场主流报价在2340-2460元/吨,河南地区玉米淀粉报价在2490-2600元/吨,陕西地区玉米淀粉报价2670元/吨,东北地区玉米淀粉市场地销主流价格在2400-2560元/吨,部分较上月跌50-110元/吨,局部较上月涨80-110元/吨,较去年同期跌20-230元/吨不等。 图 全国主要地区玉米现货价格(元/吨)

资料来源:wind,方正中期研究院 图 全国主要地区玉米淀粉出厂报价(元/吨)

资料来源:wind,方正中期研究院 第二部分 基本面分析 一、玉米市场基本面 (一)供给市场分析 1、深加工及港口玉米库存 图 玉米港口库存

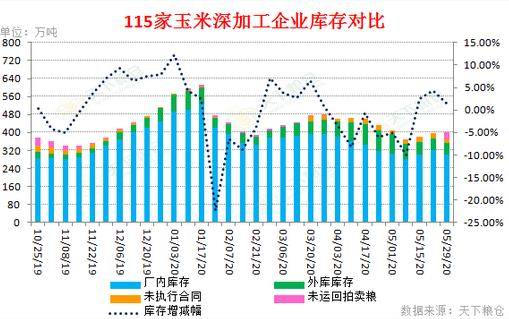

截止6月1日,我国北方港口玉米库存为299.00万吨,周比减少0.13%,环比减少16.15%,同比减少18.66%;南方港口玉米库存56.70万吨,周比增加50.00%,环比增加106.18%,同比增加92.20%。南北港口玉米总计355.70万吨,周比增加5.49%,环比减少7.39%,同比减少10.43%。 图 深加工企业玉米库存

资料来源:cofeed,方正中期研究院 据天下粮仓网调查123家玉米深加工企业,截止2020年5月29日当周(第22周)玉米库存总量(含拍卖粮)在480.45万吨,较上周的451.35万吨增加29.1万吨,增幅在6.45%。据天下粮仓网调查119家玉米深加工企业,截止2020年5月29日当周(第22周)玉米库存总量(含拍卖粮)在447.45万吨,较上周(第21周)的库存426.35万吨增加21.1万吨,增幅在4.95%。较去年同期的626.47万吨减少179.02万吨,降幅在28.58%。 2、进口市场分析 中国海关总署发布的数据显示,4月份中国玉米进口量886980.35吨,环比3月318481.79吨增加568498.56吨,增幅178.50%,较19年4月663664.57吨增加223315.78吨,同比增幅33.65%,其中从乌克兰采购玉米最多864041.18吨,占总进口量的97.41%;累计进口量:1-4月份中国玉米进口量为2137750.36吨,同比增幅在29.88%。 国内玉米进口量主要跟国内玉米价格走势呈现正相关关系。由于我国玉米价格连续上涨,刺激玉米进口量增加。但是目前我国玉米实行进口配额管理制度,玉米进口720万吨配额没有变,进口玉米对我国难以形成冲击。出口方面,我国玉米在国际市场没有比价优势,因此出口量很少,几乎可以忽略不计。 图 玉米进出口情况

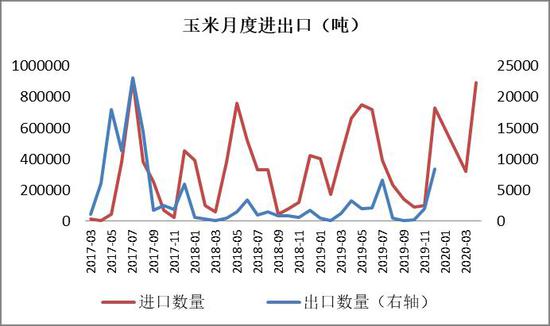

资料来源:wind,方正中期研究院 3、临储玉米情况 2016年取消临储收购政策之后,临储玉米拍卖价格的角色也在转变。2019年之前,临储玉米拍卖底价一度被认为是玉米市场价格下方支撑,而2019年临储玉米拍卖底价抬升150-200元/吨,玉米期货价格随之拉涨。而由于“非瘟”发酵,需求预期落空,市场难以接受高价玉米,2019年玉米拍卖成交率仅为27.18%,成交量为2191万吨,较2018年的1亿吨大幅减少,临储玉米拍出的2191万吨玉米多流向深加工。受此影响,2019年临储玉米拍卖底价也就变成了市场玉米参考的价格高点。临储玉米底价的身份转变主要是基于需求是否能够支撑。目前临储玉米结余量为5000多万吨,总量不大,对于玉米市场的冲击量不大,这5000万吨的临储余量也对于玉米市场冲击力度有限,对于中长期玉米价格看涨的趋势不会有太大的影响。 2020年临储玉米自5月28日启动拍卖,以每周400万吨的量投放市场。5月28日临储玉米100%溢价成交。6月4日,临储拍卖进行第二轮,从成交来看,市场参与积极性仍较高,整体成交率达99.89%,较首轮下降0.11%,东三省均以100%成交率收尾,整体来看最高较首轮持平,最低价1600元/吨较上一轮上涨30元/吨,其中黑龙江玉米15年四等粮最高溢价212.8元/吨,较上一轮196.33元/吨,涨16.47元/吨,超高溢价进一步推高出库成本,同时提振市场信心,6月玉米预计仍将以高位运行为主。 (二)需求市场分析 1、饲料养殖终端需求 去年受非洲瘟猪疫情影响,生猪产能下滑约30-40%。今年春节以来疫情冲击养殖业生产及销售,集中补栏时间被动延后,上半年生猪市场价格继续维持高位水平。目前我国政府已经将生猪稳产保供作为中央、国务院2020年农业农村重点工作,为恢复生猪生产将养殖场户贷款贴息补助范围从5000头场放宽至500头场等措施也将刺激养殖户补栏加快,长期随着生猪产能恢复,猪价也将逐渐稳定并趋于向下调整,下半年生猪市场产能有望恢复至往年正常水平。 后期影响价格走势的风险点仍在于非洲瘟猪疫情能否有效得到控制及全国各地运输通道的有效恢复等因素影响。5月新增1例疫情,农业农村部新闻办公室5月29日发布,甘肃省兰州市永登县发生非洲猪瘟疫情,该养殖场共存栏生猪9927头,发病280头,死亡92头。截至目前,共有32个省份发生家猪(169)和野猪(5起)非洲猪瘟疫情。同时目前已有21个省份142起疫情解封。 生猪存栏方面,官方未发布数据,cofeed统计数据显示,截止5月末,据cofeed纳入调查的1000家养殖企业生猪存栏为20286148头,较4月末(1000家)的19886578头增加了463450头,增幅为2.01%。 图 生猪以及能繁育母猪存栏量(万头)

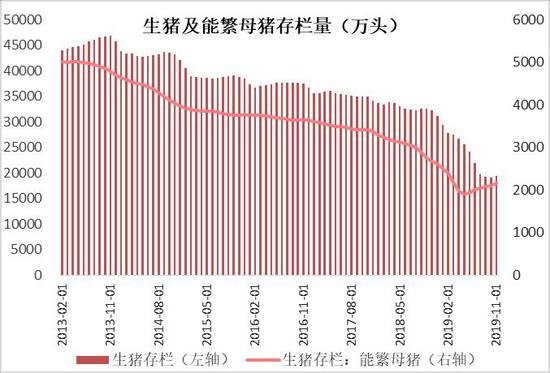

资料来源:wind,方正中期研究院 图 生猪价格及猪粮比

资料来源:wind,方正中期研究院 2、玉米工业需求 2016年以来,我国玉米深加工产能扩增,近两年玉米深加工产能扩增速度放缓。2020年春节时间较早,并且假期国内重大公共卫生事件发酵,玉米深加工行业开工率大幅下降,2月中下旬以来,玉米深加工开工率回升至接近正常水平,但随着玉米价格连续上涨,导致玉米深加工利润不佳,开工率有所下滑。 玉米淀粉行业来看,5月份以来国内淀粉行业平均开工率为64.02%,较4月的69.97%下滑5.95个百分点,较去年同期的71.16%下降7.14个百分点。 玉米酒精行业来看,5月份以来国内玉米酒精行业平均开工率为53.97%较4月份的57.48%下降3.51个百分点,较去年同期的62.12%下降8.15个百分点。 玉米深加工产能整体表现稳定,随着气温转暖,淀粉和酒精的需求预计将会有所增加,对于玉米将会形成利好。 图 玉米深加工企业开机率

资料来源:cofeed,方正中期研究院 (三)玉米市场供需平衡表 表 玉米供需平衡表(万吨)

资料来源:cofeed,方正中期研究院 由于我国连续三年提出调减非优势地区玉米种植面积,并且2019年一号文件提出振兴大豆(4825, 27.00, 0.56%)计划,导致我国玉米种植面积整体呈现出下降态势,受此影响我国玉米产量逐年稳中有降。2020年中央一号文件提出稳定粮食生产,预计玉米后期产量总体以稳定为主。2019年非洲猪瘟疫情肆虐,导致我国玉米的饲用需求出现明显的下滑。2020年中央一号文件提出抓好生猪复养,预计2019年下半年生猪存栏将会出现恢复性增长,但预计可能达不到非洲猪瘟之前的存栏水平。因此预计2019/20年度玉米的饲用需求将会较2019/18年增长,但仍达不到2017/18年度水平。工业需求方面,2018/19年度我国玉米深加工产能扩增明显,部分项目已经投产,但2019/20年度深加工投产不多,工业需求继续增加缓慢。我国玉米产不足需的情况已经持续多年,2019非洲猪瘟使得我国玉米产需缺口收窄,但并未消失。而受制于进口玉米配额的限制,我国玉米供需缺口主要依赖于临储玉米库存。2019年临储玉米拍卖成交量为2191万吨,临储玉米结余5000余万吨,如果2020年生猪存栏得到恢复,临储玉米库存预计仅够维持明年一年的拍卖量,供需收紧态势将会继续显现,供需缺口的预期也将会提前反映到玉米价格上。 二、淀粉市场基本面 1、库存连续下降 6月4日及6月11日临储继续均拍卖400万吨玉米,公告也已亮相,临储拍卖投放节奏有条不紊,此外,东北一次性储备也将出台,政策粮投放力度加大,市场采购主体有观望情绪,且下游需求也表现不佳,对于淀粉采购也趋于谨慎,当前价位签单寥寥无几,走货放慢,并且玉米淀粉价格下跌。由于玉米淀粉价格连续走低,市场买涨不买跌。多重原因共同导致国内玉米淀粉库存继续积累。 根据Cofeed调查的同口径29家玉米淀粉加工企业,截止6月2日当周(第23周),该29家淀粉企业厂内+港口库存共有46.69万吨,较上月同期的39.69万吨增7万吨,增幅为17.64%,较去年同期43.88万吨增2.81万吨,增幅为6.4%。 图 淀粉企业库存变化

资料来源:天下粮仓 2、淀粉开工率下滑 5月以来,因玉米到货持续减少加上企业利润压缩,个别企业有限产的情况,导致行业开工率有所下降,5月份以来国内淀粉行业平均开工率为64.02%,较4月的69.97%下滑5.95个百分点,较去年同期的71.16%下降7.14个百分点。 图 淀粉企业周度开机率走势图

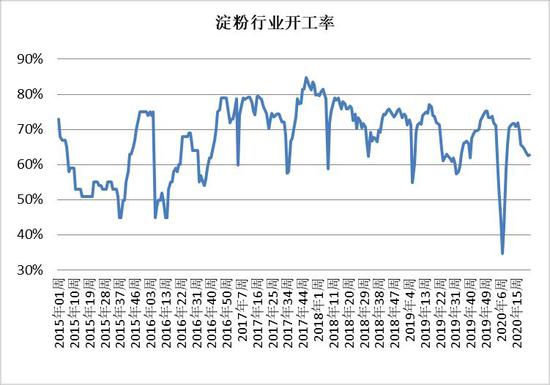

资料来源:天下粮仓 3、淀粉行业供需平衡表 我国玉米淀粉基本上是自给自足,进出口贸易量均很小,对于国内淀粉价格影响不大。2016年以来,淀粉糖需求以及造纸需求旺盛,造成淀粉行业加工利润好转,淀粉产量大幅增加,近两年玉米淀粉产量维持在2650万吨左右。我国淀粉产量主要是以产定需,淀粉需求主要来源于淀粉糖、造纸、食品,在2016年淀粉需求大幅增加以来,目前这三方面需求较为稳定。预期2020年淀粉需求维持在2642万吨左右,产需基本处于平衡状态。 表 淀粉供需平衡表

数据来源:cofeed、方正中期期货研究院 第三部分 玉米期权 一、波动率分析 截止至2020年06月05日,标的20日、40日、60日和120日历史波动率分别为8.6%、8.13%、10.86%和9.35%。202009、202101、202103和202105期权隐含波动率分别为11.07%、11.06%、10.7%和9.3%。 图 历史波动率 图 历史波动率锥形

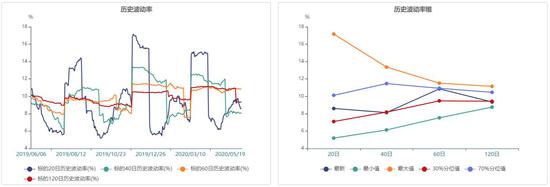

资料来源:wind,方正中期研究院 二、操作策略 目前基层新季玉米见底,玉米市场后期看涨趋势不变,但临储玉米拍卖能否继续保持高成交高溢价的情况尚不能确定,因此短期有反复的可能性,但回调空间预计不大。为避免玉米价格上涨以及短期玉米价格可能出现的反复的风险,可以考虑利用玉米期权构建空头双限策略。 空头双限组合策略 操作思路:持有现货空头部位,买入虚值看涨期权,卖出虚值看跌期权。锁定价格大幅上涨的风险,同时降低对冲成本(可以实现0权利金)。买入C2009-C-2120,卖出C2009-P-2020。 2、启动资金:以1万吨玉米为例,买入C2009-C-2040的权利金为17元/吨(6月初价格),卖出C2009-P-2020的权利金为17元/吨。1万吨玉米付出权利金17万元,收取权利金17万元,抵消了买入期权付出的权利金。但是,卖出看跌期权需要付出保证金,以6月初为例,卖出C2009-P-2020保证金为1200元/手。因此,资金占用成本为:1万吨*1手/10吨*1200元/手=120万元人民币,即仅需120元权利金就能控制1吨玉米的风险。 策略损益图表: 表 空头双限组合策略损益表(元/吨)

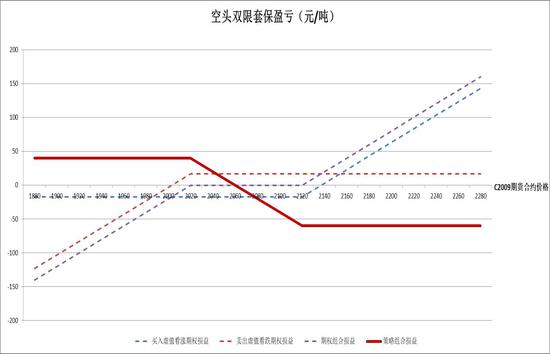

资料来源:方正中期期货研究院 图 空头双限策略损益策略图(元/吨)

资料来源:方正中期期货研究院 第四部分 套利 一、跨品种套利 图 9月合约玉米-淀粉价格

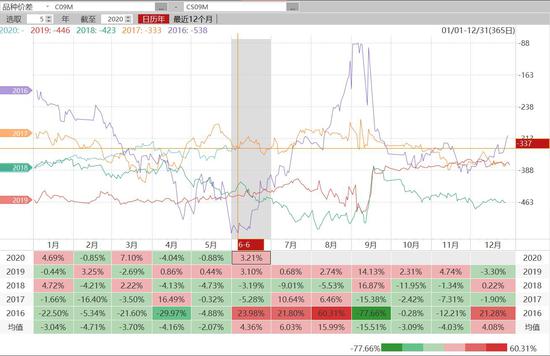

资料来源:方正中期期货研究院 目前9月合约玉米-淀粉价差在-337元/吨左右,处于同期近五年的高位,主要原因在于淀粉库存再度积累造成淀粉价格涨幅弱于玉米。天气转暖后淀粉需求迎来旺季,然而玉米饲用需求预期较好,因此玉米和淀粉预计暂无明显的强弱对比,观望为主。 二、玉米跨期套利 图 玉米9-1合约价差

资料来源:方正中期期货研究院 玉米9-1价差目前在-45元/吨,而近四年间玉米9-1合约价差基本维持在-74至5元/吨之间,并且1月对应的是新季玉米上市的时期,因此玉米9-1价差-45元/吨处于相对合理水平,暂无明显套利空间。 第五部分 主要观点与操作策略 玉米:大商所玉米期货价格呈现出上涨趋势,国内玉米现货报价也出现了明显的上涨态势。主要在于市场对于玉米需求存在比较高的预期。我国玉米产量稳定并且有进口配额限制,供应相对稳定。需求方面,2016年以来玉米深加工和饲料需求增加较快,我国玉米产不足需持续多年。即便是2019年非洲猪瘟疫情影响玉米饲用需求,我国也仅仅是产需缺口收窄。2020年中央一号文件提出抓好生猪复养,全国各地大型生猪养殖企业大多积极补栏,后市玉米饲用需求预期较好。我国玉米市场产需缺口依赖于临储玉米弥补,临储玉米仅结余5000余万吨,并且5月底以来临储首拍和二拍效果都相当火爆,一定程度上表现出市场需求比较好,玉米期货价格在月度出现小幅回调之后继续表现强势。目前南北港口玉米价格一度出现倒挂,从下游表现来看,特别是深加工对高价玉米较为抵触,深加工利润大多不佳,开工率受限,临储玉米三拍400万吨的公告也已亮相,临储拍卖投放节奏有条不紊,市场担心临储玉米和去年一样高开低走,下游高价接货情绪有所放缓。但比2019年临储首拍火爆被非洲猪瘟造成的需求不及预期所影响,临储拍卖高开低走。而今年玉米库存本身就低,叠加生猪复养氛围较好,短线节奏可能会有反复,但大幅低走的概率预计不大。总体来说,由于临储玉米拍卖成交价格较高,市场信心被提振,玉米期货价格以偏强走势为主,短线或有反复,但回调空间不大,可考虑多单继续持有或回调至2050附近多为主,目标位2100-2150元/吨。 淀粉:大商所淀粉期货合约先抑后扬,呈现“V”字型走势,国内淀粉现货报价整体下跌。一方面在于成本端玉米价格在月初出现回调,带动淀粉价格走低。下游买涨不买跌,导致淀粉出库速度放缓,库存积累。另一方面,淀粉社会库存积累又造成下游压价心态明显,形成短期的恶性循环。一般而言,天气转暖以后,淀粉需求市场会迎来旺季。目前淀粉行业利润不佳,玉米到厂量减少,致使淀粉行业开工负荷下滑,这种情况是一种不平衡的状态,预计难以持续过久。后期玉米价格上涨后,可能会带动淀粉价格反弹,提振市场信心之后,在旺季氛围下淀粉市场可能会迎来上行通道。就技术面分析而言,淀粉短线于2400元/吨反复震荡,60日均线2388元/吨附近预计有强支撑,后市有望上涨至前高2450元/吨附近反复。整体而言,淀粉9月合约2400元/吨逢低买入为主,目标位2450-2500元/吨。 第六部分 相关股票涨跌幅 图 相关股票涨跌幅

资料来源:方正中期期货研究院 方正中期期货 王亮亮 张向军 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);