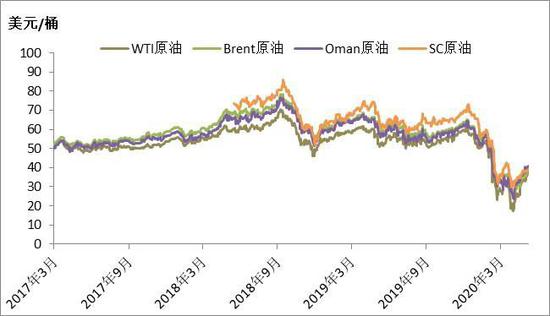

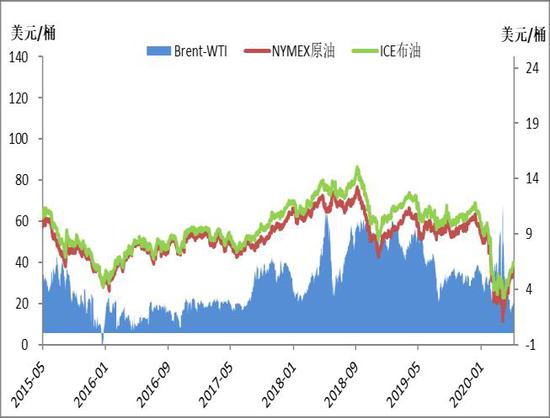

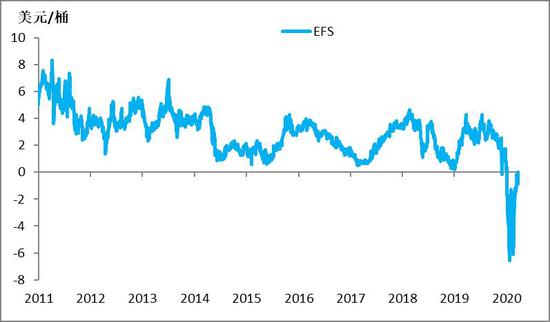

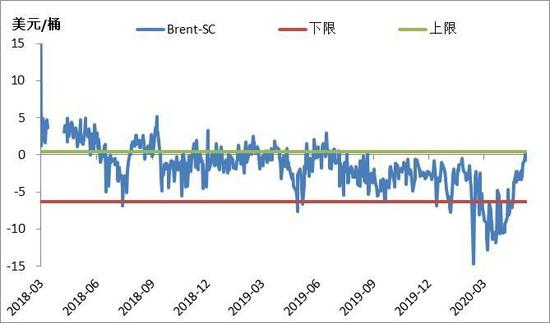

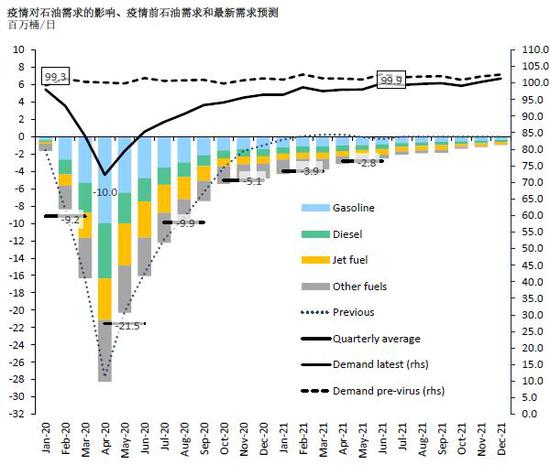

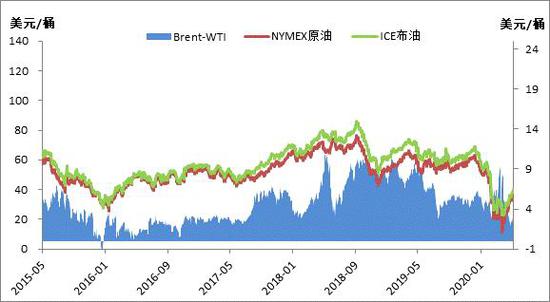

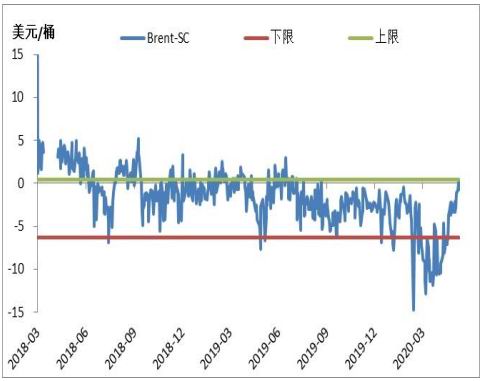

核心观点: 1.宏观:全球经济将逐步修复 制造业低位企稳 今年以来,疫情发展的全球化趋势对世界经济产生巨大的冲击,使得部分国家陷入衰退,有机构预测,印度、日本等国将陷入严重的衰退,而随着疫情发展的缓和,部分国家开始重启经济,预计下半年经济整体将逐步修复。 2.供给:OPEC+延长减产协定 美国减产预计放缓 OPEC+延长减产协定以及对产油国减产进行约束反映了其提振油价的意愿和决心,年内整体减产的方向不会改变。当前随着油价的低位反弹,钻机数降幅开始放缓,据悉部分页岩油企业开始考虑增产,预计美国原油产量在三季度下降步伐会放缓,四季度会触底。 3.需求:全球原油需求边际改善 美国终端消费恢复仍然较弱 根据机构的普遍预计,二季度全球原油需求损失量仍然会高达20%-30%,下半年需求将逐步恢复,需求降幅会进一步收窄。从全年来看,EIA/IEA/OPEC预估的全年原油需求降幅将达到5%-10%。同时从终端消费结构来看,汽油消费恢复相对较快,柴油及航空煤油消费恢复相对较为缓慢。 4.库存:供需平衡改善 原油累库速度放缓 由于原油供需基本面的改善,原油累库速度已经明显放缓,预计下半年将进入去库阶段。当前,储存成本较高的海上浮仓存储开始出现拐头,根据彭博的数据,全球海上原油浮仓存储量已经连续两周下降,前期最高接近18亿桶,创历史新高。 5.价差指标:月差及区域价差修复 裂解价差仍在低位 过去1个月,在原油近端供需基本面改善的背景下,内外盘原油月差也从极端位置上逐步修复,而国内原油在上调了仓储费后,合理月差也有所扩大;由于终端消费仍然较弱,欧美汽油、柴油裂解价差仍处在低位;原油各区域价差也在逐步修复,Brent-WTI原油价差降至2美元左右,前期最高达到11美元,而Brent-SC原油价差也在持续收缩。 6.基金持仓:基金净多持仓无明确方向 过去一个月,欧美原油期货上基金净多头持仓量没有表现出明显的趋势性,整体有增有减,但较一季度的净多头持仓量已经有明显的抬升,而从基金持续多空比来看,目前仍处于低位。随着原油供需面的改善以及市场做多情绪的增强,后期原油基金净持仓数据有望进一步抬升。 7.结论:内外盘原油底部基本已经确立,未来整体运行方向仍然向上,但由于需求端恢复缓慢且存在不确定性,油价上行的高度将受到明显抑制。在经历了5月份的持续上涨后,6月份油价涨势预计会有所放缓,SC原油波动区间预计在250-350元/桶。 8.风险点:疫情二次爆发;中美关系; 一、原油价格走势回顾 5月份以来,原油市场走出了最黑暗的时刻,内外盘原油整体呈现低位回升态势,欧美原油上涨幅度明显高于国内原油,一方面4月份欧美原油跌幅较深,另外一方面国内市场原油卖交割的实现以及油轮运费的回落令国内原油受到明显压制,内外原油价格逐步修复。 从价差结构来看,欧美原油价差进一步收窄,Brent-WTI原油价差最低至1.5美元/桶,而内外价差的修复,SC原油较Brent以及WTI原油价差也出现明显回落,5月底,Brent-SC原油价差升值至-3美元/桶左右,此前最高接近-10美元/桶,另外,反应轻重油价差的EFS也明显走强,最高升值至-0.15美元/桶。 图1-1:国际主要原油期货价格走势

数据来源:Wind、方正中期研究院 图1-2:WTI原油与Brent原油走势及价差

数据来源:Wind、方正中期研究院 图1-3:EFS走势

数据来源:Wind、方正中期研究院 图1-4:SC原油与Brent原油走势及价差

数据来源:Wind、方正中期研究院 二、宏观:全球经济将逐步修复 制造业低位企稳 疫情缓和下,全球经济将逐步修复。今年以来,疫情发展的全球化趋势对世界经济产生巨大的冲击,使得部分国家陷入衰退,有机构预测,印度、日本等国将陷入严重的衰退,而随着疫情发展的缓和,部分国家开始重启经济,预计下半年经济整体将逐步修复。目前世界三大经济组织和世界主要投行关于2020年经济增长的预测区间为-2.5%--3.8%,预计2021年出现大幅反弹。 全球制造业低位企稳。全球制造业PMI在去年底重回50以上后,今年2月份以后再度陷入萎缩区间,4月份PMI降至39.6,为有记录以来新低,而5月份出现小幅反弹,至42.4。美国5月ISM制造业PMI录得43.1,该数据表现不及43.7的预期,高于41.5的前值,5月制造业活动脱离11年低位,出现低位企稳的迹象;欧元区5月制造业PMI初值录得39.5,超过38的预期和33.4的前值,继4月数据刷新2009年3月以来最低水平后,出现小幅回升。整体来看,5月份以后,随着疫情的缓和以及需求的恢复,全球制造业低位有所企稳,未来有望延续反弹趋势。 图2-1:摩根大通全球制造业PMI与油价走势对比

数据来源:Wind、方正中期研究院 三、供给:OPEC+延长减产协定 美国减产预计放缓 1.OPEC+延长减协定 对各国减产执行进行约束 近期市场再度关注产油国减产动向。根据4月份达成的减产协议,5、6月份OPEC+合计减产970万桶/日,自2020年7月至12月减产770万桶/日,2021年1月-4月减产580万桶/日。而在6月6日的产油国会议上,OPEC+确认将当前减产协定延长至7月底,在5-6月未能完成减产目标的产油国将在7-9月做出补偿,沙特、阿联酋、阿曼7月将额外自愿减产120万桶/日。此外,联合部长级监督委员会(JMMC)会议将每月举行一次,直至2020年12月,6月18日该组织将会对油市进行评估,提出是否需要继续延长减产至8月末的建议。产油国会议结果大部分符合我们此前预期,在会议结果公布后,油市反应平淡,但值得注意的是,产油国对各国减产执行情况进行了约束略超我们的预期,这意味着后期产油国将严格执行减产,同时也显示出产油国挺价的意愿和决心。 另外,4月份OPEC几个主要的产油国均大幅增产,包括沙特、科威特、阿联酋等,产量水平远高于历史同期水平,同时其出口量在4月份也出现明显增长。沙特4月份原油出口量高达934万桶/日,其中销往中国和美国的原油远高于正常水平,而由于5月份各产油国进入减产实质阶段,OPEC产量及出口量环比大幅下滑,沙特5月份原油出口量仅为641万桶/日,远低于上月及去年同期水平。 图3-1:OPEC原油产量

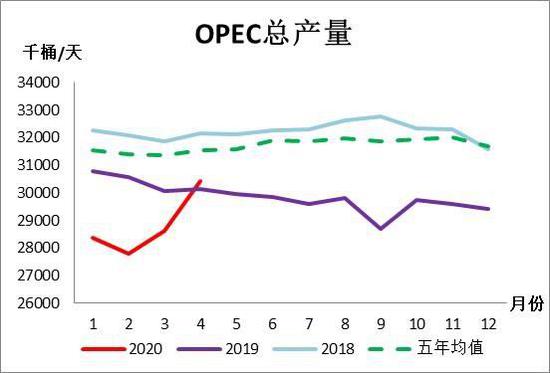

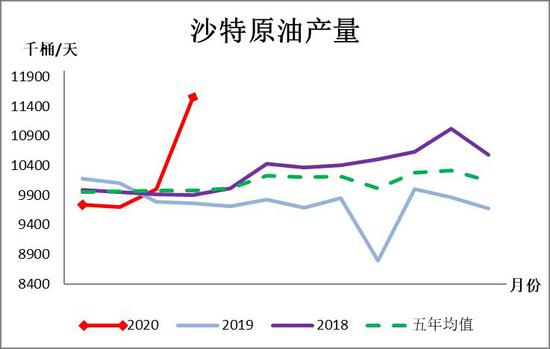

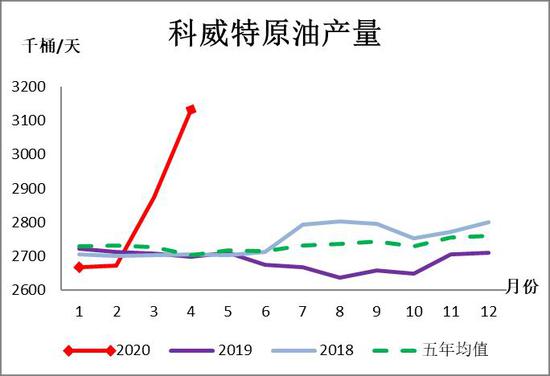

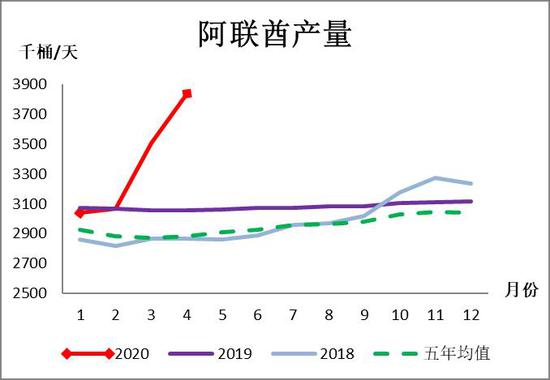

数据来源:Wind、方正中期研究院 图3-2:沙特原油产量

数据来源:Wind、方正中期研究院 图3-3:科威特原油产量

数据来源:Wind、方正中期研究院 图3-4:阿联酋原油产量

数据来源:Wind、方正中期研究院 图3-5:沙特原油出口量

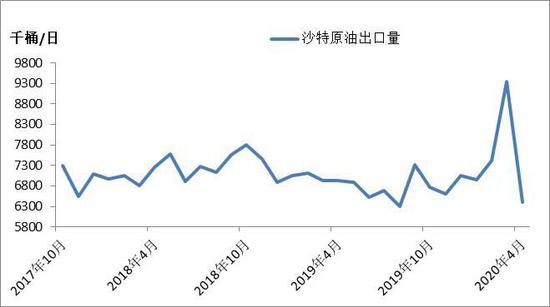

数据来源:Bloomberg、方正中期研究院 图3-6:沙特原油出口目的地

数据来源:Bloomberg、方正中期研究院 2.油价低位回升 页岩油减产将放缓 上游投资大幅减弱,活跃石油钻机数加速下滑。北美页岩油产出高度依赖上游投资,而低油价对页岩油上游企业产生巨大冲击,在油价下跌的初期,页岩油上游企业就快速做出了反应,大幅度减少投资并导致石油钻机数持续下滑,过去3个月累积降幅超过60%,同时带来钻井和完井数量的下降,页岩油企业投产意愿大幅下滑,进而带来产量的下降。截止6月初,美国原油产量从1310万桶/日的高位降至1120万桶/日,降幅达到15%。当前随着油价的低位反弹,钻机数降幅开始放缓,据悉部分页岩油企业开始考虑增产,预计美国原油产量在三季度下降步伐会放缓,四季度会触底。 美国页岩油企业抗风险能力显著提高。我们通过本轮油价下跌与2015年前后的油价下跌进行对比发现,美国钻机数明显低于2015年前后的钻机总量,但产量却显著高于2015年前后的产量,这主要反映的是页岩油产业技术进步下油井产油效率显著提高,同时企业更加注重资本回报,产量对上游投资的依赖下降。同时当前页岩油的生产成本已经大幅低于2015年的生产成本。同时,北美页岩油企业大部分以中小型为主,而页岩油产业为典型的资本密集型产业,高杠杆率、高融资成本制约中小型页岩油企业的发展,但近两年埃克森美孚、BP和雪佛兰等国际石油巨头通过并购等手段大规模进入美国页岩油行业,显著提升了页岩油的产业集中度;此外,页岩油企业普遍运用衍生品工具进行风险对冲,如互换、期权等,套保比例达到40%-50%。通过近几年产业整合、利用衍生品进行风险管理以及更加注重资本回报,北美页岩油企业的抗风险能力在逐步增强,应对低油价的能力在提高。 图3-7:美国石油活跃钻机数与产量同比

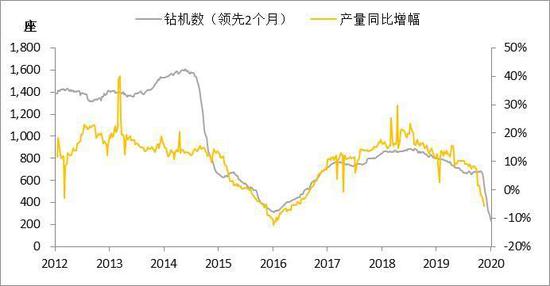

数据来源:Wind、方正中期研究院 图3-8:美国石油钻机数与WTI原油价格

数据来源:Wind、方正中期研究院 图3-9:美国七大页岩油产区产量

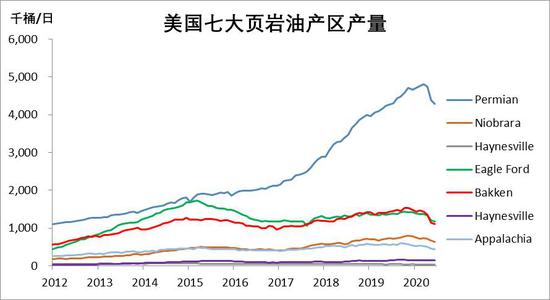

数据来源:EIA、方正中期研究院 图3-10:美国七大页岩油产区单井产量

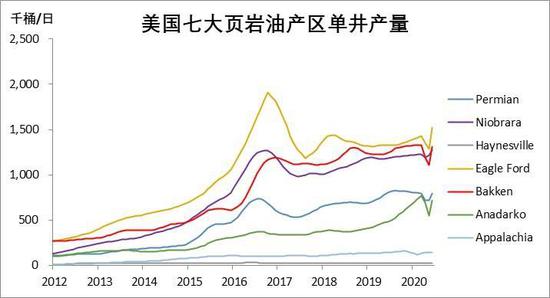

数据来源:EIA、方正中期研究院 图3-11:美国七大页岩油产区钻井、完井、库存井

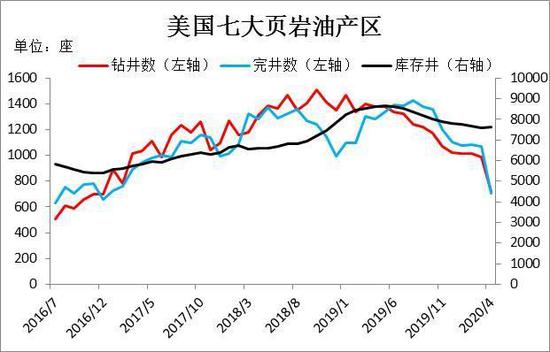

数据来源:EIA、方正中期研究院 图3-12:美国七大页岩油产区及Permian投产率

数据来源:IEA、方正中期研究院 图3-13:美国原油产量及预测

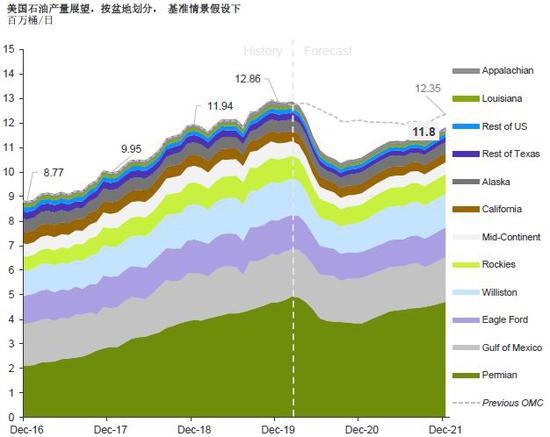

数据来源:Rystad Energy、方正中期研究院 图3-14:EIA美国原油产量及预测

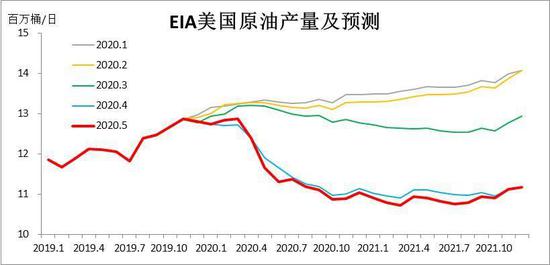

数据来源:EIA、方正中期研究院 四、需求:全球原油需求边际改善 美国终端消费恢复仍然较弱 1.全球原油需求边际改善 今年以来,疫情在全球各国的蔓延使得全球原油需求受到巨大冲击,4月份原油需求损失达到顶峰,而5月份以后,由于疫情有所缓和,全球原油需求出现触底回升,需求损失量收窄。目前根据机构的普遍预计,二季度全球原油需求损失量仍然会高达20%-30%,下半年需求将逐步恢复,需求降幅会进一步收窄。从全年来看,EIA/IEA/OPEC预估的全年原油需求降幅将达到5%-10%。同时从终端消费结构来看,汽油消费恢复相对较快,柴油及航空煤油消费恢复相对较为缓慢。 2.美国终端需求恢复缓慢 4月中旬以后,美国各州宣布复产复工计划,到5月底,美国50个州有超过40个州完全解禁,解禁意味着居民出行将不受限制,但有统计显示,解禁后居民出行更多的是短途,比如上下班通勤、超市购物或去附近的公园,对终端油品消费提振较为有限。而从美国的导航数据来看,驾车出行以及步行出行的导航需求基本恢复到正常区间,但乘坐公共交通出行的导航需求仍然处在低位,因此我们看到汽油消费率先触底反弹,而主要作为公共交通工具使用的柴油需求仍然较低。而3月份以后由于疫情的发展,美国乘坐飞机出行的人数出行大幅下降,到5月底仍然在低位上,这在一定程度上限制了航空煤油需求的恢复。 从数据来看,美国终端消费市场恢复有一定的结构性特点,汽油需求恢复较早且目前已经较最低点回升了一半,这与美国解禁后居民短途的刚性出行需求增长有直接关系,但馏分油需求恢复仍较为有限。从炼厂端来看,美国炼厂CDU检修已经从极端位置上大幅回落,炼厂开工负荷也低位小幅回升,原油加工需求有所恢复。从库存方面看,原油累库明显放缓,汽油进入去库阶段,但由于中间馏分油消费恢复有限,炼厂提高开工满足汽油消费在一定程度上加剧了中间馏分油的过剩,使得馏分油库存仍在累积。 整体来看,美国市场终端油品需求整体呈现恢复状态,但恢复的进度仍然较弱,同时汽油需求的恢复要快于其他油品。 3.中国进口需求表现强劲 今年以来,中国石油消费同样受到疫情的巨大冲击,但由于油价持续下跌增强了国内囤油需求,使得国内原油进口量并未受到疫情的影响。根据路透的船期数据,今年1-5月份全球发往中国的原油船货量同比增长了15%,而1-4月份国内原油进口量同比增长了1.7%,4、5月份全球发往中国的原油船货量出现显著增长,预计会在5、6月份的进口数据里面体现。 而从炼厂端来看,受疫情以及春节因素影响,年初国内主营及地方炼厂开工率大幅下滑,尤其是地方炼厂开工负荷从此前的70%以上降至不到40%,3月份以后持续回升。当前随着终端消费的恢复以及“地板价”的政策红利,地炼开工意愿显著增强,目前开工负荷已高于历史同期水平。从终端消费来看,1-4月份中国汽油表观消费量同比下降21%,柴油表观消费量同比下降12%,煤油表观消费量同比下降39%,汽油及煤油受疫情冲击较大,而且主要集中在2-3月份。 图4-1:三大机构对全球原油需求增长预测

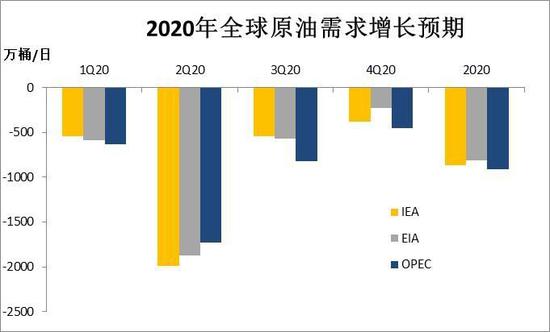

数据来源:EIA、方正中期研究院 图4-2:全球石油需求预测

数据来源:Rystad Energy、方正中期研究院 图4-3:美国路线导航需求

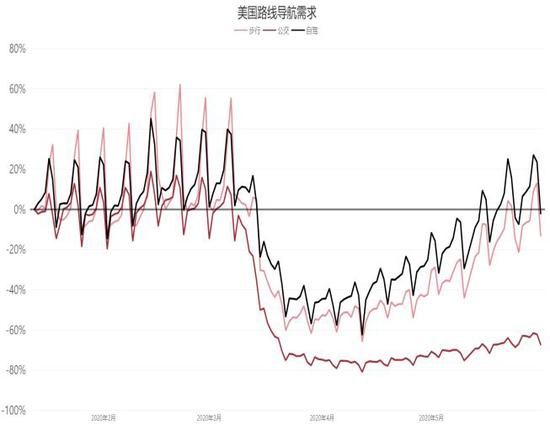

数据来源:隆众投研、方正中期研究院 图4-4:美国空乘人数

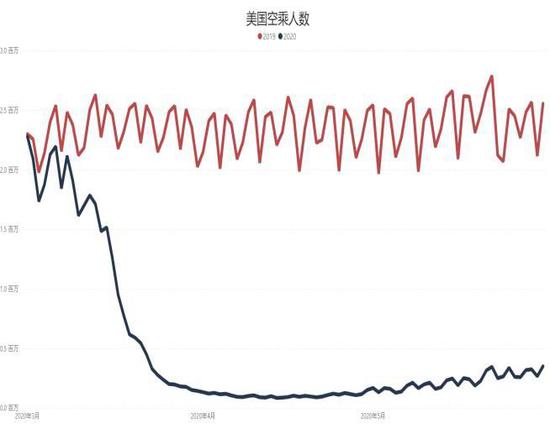

数据来源:隆众投研、方正中期研究院 图4-5:美国炼厂开工率

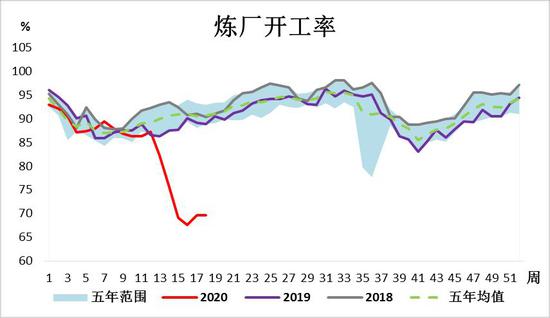

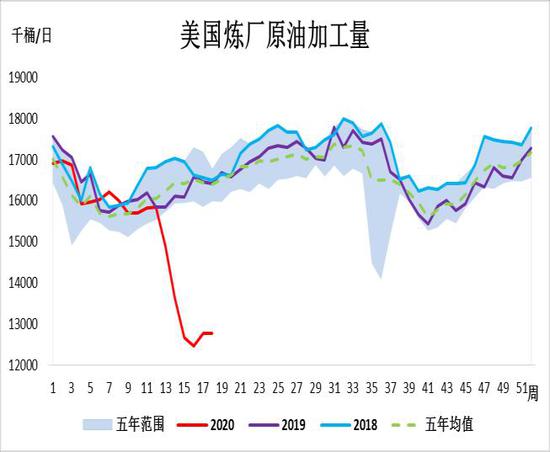

数据来源:EIA、方正中期研究院 图4-6:美国炼厂原油加工量

数据来源:EIA、方正中期研究院 图4-7:美国油品总需求

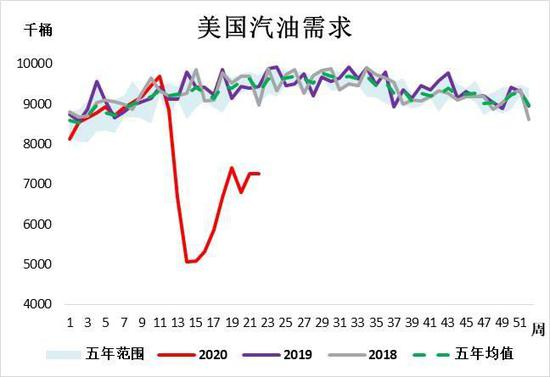

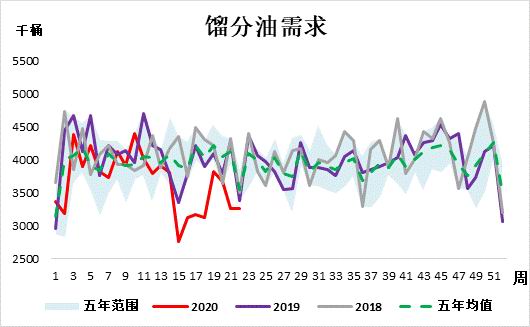

数据来源:EIA、方正中期研究院 图4-8:美国汽油需求

数据来源:EIA、方正中期研究院 图4-9:全球发往中国的原油船货量

数据来源:路透、方正中期研究院 图4-10:山东地炼开工率

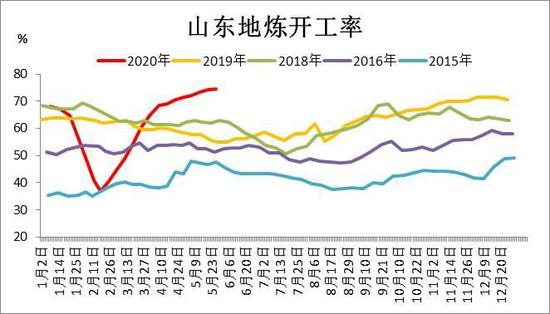

数据来源:Wind、方正中期研究院 五、库存:供需平衡改善 原油累库速度放缓 今年以来,由于原油供需基本恶化,原油库存整体呈现累积状态,尤其是4月份库存累积量较大,部分地区原油库存逼近存储上限。根据IEA的预估,当前全球原油总库容为67亿桶,可操作库容为总库容的80%,约为54亿桶,到今年年中前后全球原油库存将达到可操作库容的上限,但当前由于原油供需基本面的改善,原油累库速度已经明显放缓,预计下半年将进入去库阶段。 由于原油供需平衡边际改善,原油累库明显放缓,储存成本较高的海上浮仓存储开始出现拐头,根据彭博的数据,全球海上原油浮仓存储量已经连续两周下降,前期最高接近18亿桶,创历史新高。 而从美国市场来看,库容问题一度导致美原油05合约在临近交割时发生逼仓,但近几周美国市场库容问题已经明显缓解,原油累库速度放缓,汽油率先去库,但近两周有所放缓,而馏分油库存仍保持增长,而为了缓解商业库存压力,美国连续5周增加战略储备库存。 图5-1:IEA对全球原油库容及库存增长的预估

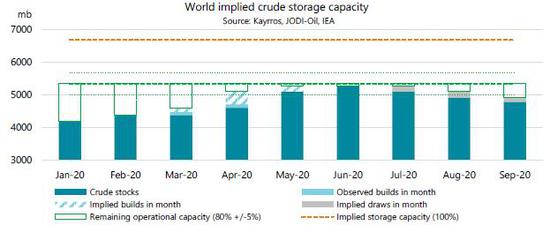

数据来源:IEA、方正中期研究院 图5-2:全球海上原油存储量

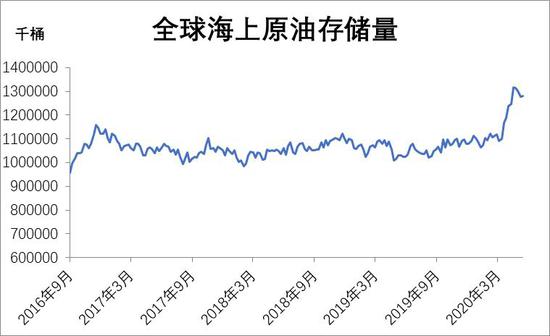

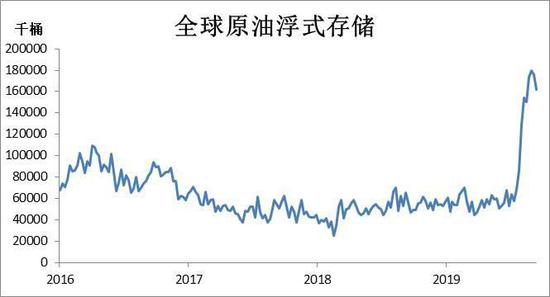

数据来源:Bloomberg、方正中期研究院 图5-3:全球原油浮式存储

数据来源:Bloomberg、方正中期研究院 图5-4:美国原油库存

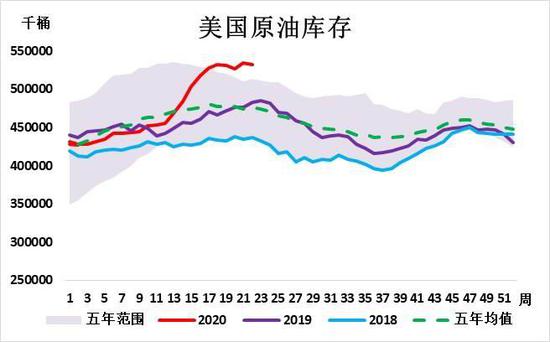

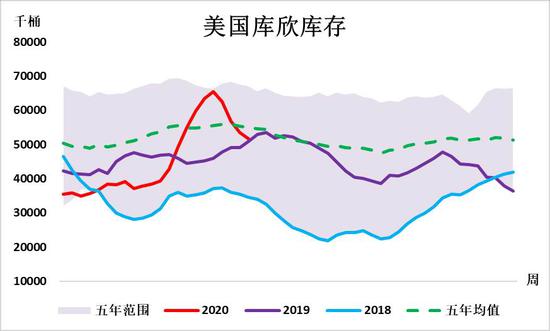

数据来源:EIA、方正中期研究院 图5-5:美国库欣库存

数据来源:EIA、方正中期研究院 六、价差指标:月差及区域价差修复 裂解价差仍在低位 1.月差:原油月差逐步修复至合理区间 过去1个月,在原油近端供需基本面改善的背景下,内外盘原油月差也从极端位置上逐步修复。目前来看,欧美原油月差已经运行至合理区间,美原油近端两个合约一度变为Back结构,目前不断趋近于0。而国内原油在上调了仓储费后,合理月差也有所扩大。 2.裂解价差:欧美汽、柴油裂解价差仍处低位 由于终端消费仍然较弱,欧美汽油、柴油裂解价差仍处在低位。美国汽油需求恢复相对较快,汽油裂解价差从最低点有所抬升,但仍低于历史同期水平,而美国及欧洲柴油需求恢复缓慢,裂解价差仍呈现下降趋势。 3.区域价差:原油各区域价差逐步修复 在经历了4月份区域价差的极端变动后,5月份市场各区域价差整体呈现修复走势,Brent-WTI原油价差降至2美元左右,前期最高达到11美元,而Brent-SC原油价差也在持续收缩,Brent原油一度变为升水SC原油,而前期国内SC原油相对于外盘原油仍然呈现明显的高溢价。此外反应轻重油价差的EFS也在持续走强,6月初运行至正值区间。 图6-1:WTI原油月差走势

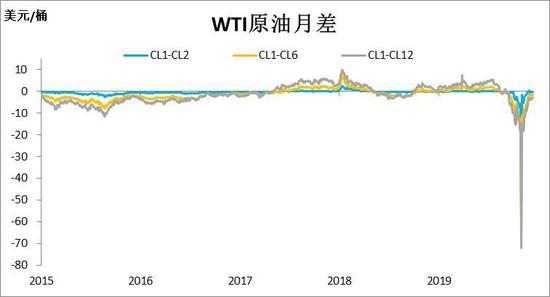

数据来源:Wind、方正中期研究院 图6-2:国内SC原油月差

数据来源:Wind、方正中期研究院 图6-3:美国汽油裂解价差

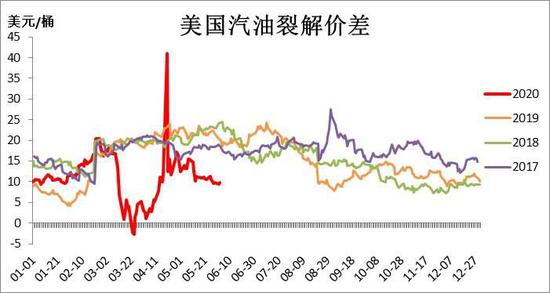

数据来源:Bloomberg、方正中期研究院 图6-4:美国取暖油裂解价差

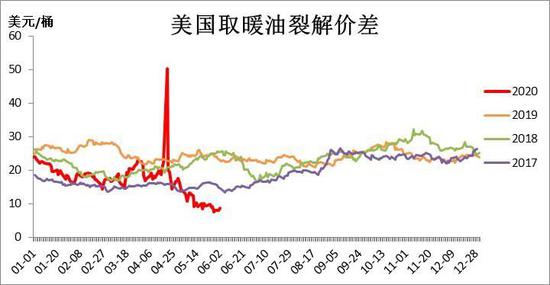

数据来源:Bloomberg、方正中期研究院 图6-5:Brent-WTI原油价差

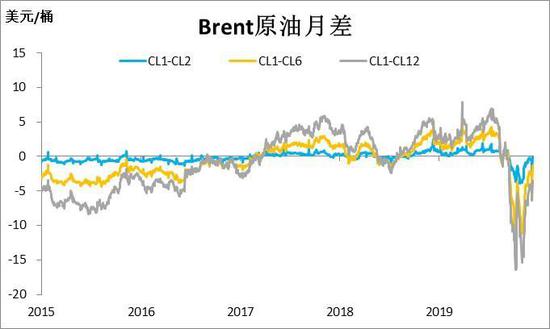

数据来源:Bloomberg、方正中期研究院 图6-6:Brent-SC原油价差

数据来源:Bloomberg、方正中期研究院 七、基金持仓:基金净多持仓无明确方向 过去一个月,欧美原油期货上基金净多头持仓量没有表现出明显的趋势性,整体有增有减,但较一季度的净多头持仓量已经有明显的抬升,而从基金持续多空比来看,目前仍处于低位。从五大油基金持仓数据上看,净多头持仓量在过去两个月持仓增加,但最近几周增速有所放缓。整体来看,随着原油供需面的改善以及市场做多情绪的增强,后期原油基金净持仓数据有望进一步抬升。 图7-1:五大油基金净多头寸

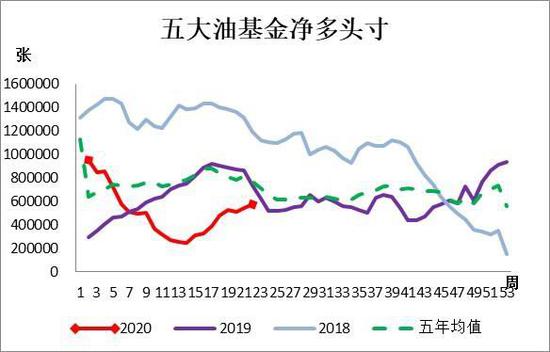

数据来源:Wind、方正中期研究院 图7-2:五大油基金持仓多空比

数据来源:Wind、方正中期研究院 八、技术分析 国内原油自4月下旬以来持续反弹,目前已走出双底形态,底部基本确认,但尚未突破颈线,预计未来上方300附近会有较强的技术阻力。 图8-1:SC原油走势

数据来源:博易大师、方正中期研究院 九、结论与操作建议 产油国执行减产以及疫情缓和下原油需求低位企稳令原油供需平衡表边际修复。当前市场普遍预期下半年全球石油需求将进一步好转,但恢复速度会比较缓慢,汽油需求恢复明显快于柴油、航空煤油等,而供应端来看,产油国延长高减产额度以及对各国减产进行约束显示了其提振油价的决心,预计年内产油国减产的方向不会改变,在此背景下,原油供需基本面将延续修复的过程。 从油价走势上看,内外盘原油底部基本已经确立,未来整体运行方向仍然会向上,但由于需求端恢复缓慢且存在不确定性,油价上行的高度将受到明显抑制。在经历了5月份的持续上涨后,6月份油价涨势预计会有所放缓,SC原油波动区间预计在250-350元/桶。 方正中期期货 隋晓影 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);