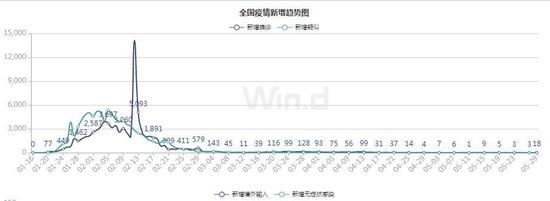

核心观点: 沪锡(138020, 280.00, 0.20%)5月走势延续4月反弹,累计涨幅5.42%,较4月涨幅6.11%有所收窄。伦锡整体弱于沪锡,5月延续4月下旬以来的区间震荡,累计涨幅2.84%,较4月涨幅3.89%有所收窄。 5月反弹主要受到矿端干扰和对国内两会政策预期的影响。展望6月,市场预期两会经济守底、强刺激、改革延缓预期落空,但守住稳定底限的承诺,保证了我国经济的长远健康发展。境外随着各国分阶段逐步重启经济,加上各国不断发布刺激计划,政策托底效应明显。整体经济正在缓慢复苏,在没有出现疫情二次爆发的前提下,最差的时候已经过去了。所以锡价很难回到今年以来最差的时候,走势重心已上移。供需面,尽管锡精矿维持偏紧局面,但受到进口锡锭和二次物料的增加,锡锭供需矛盾并不突出。需求端,在疫情全球蔓延以及逆全球化的背景下,出口将持续面临巨大挑战,需求恢复时间将会更长,这也将限制锡价上方空间。 所以,6月锡价反弹幅度或将缩小,之前近两个月的反弹走势转为高位震荡走势,价位参考13.1-13.7万。 一、主要影响因素分析 (一)市场适应政策托底,关注6月公布的各国经济数据是否好于预期 图1:全国疫情新增趋势图

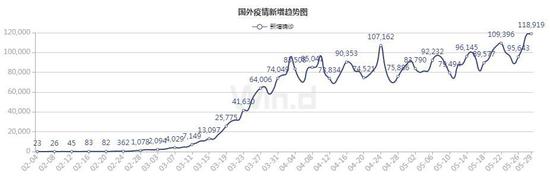

数据来源:Wind、云晨期货研发部 图2:国外疫情新增趋势图

数据来源:Wind、云晨期货研发部 疫情方面,全球确诊人数再创新高,5月呈现逐步抬升势头。中国新增确诊人数降,5月每日新增确诊人数维持在10人左右或以下。海外市场总体新增确诊人数仍在增加,且随着放松控制少数国家新增数据再现反弹。欧美等发达经济体疫情也已越过新增拐点,欧洲总体回落,但部分国家回升;美国有所回升,各州表现不一,部分州仍然在上升或爆发阶段。目前疫情正在南美、南亚和中东等铁铜铝油等矿产的资源生产国爆发和蔓延,使得全球矿业生产和运输面临中断的威胁,但对于锡来说,影响有限。从过去几个月经验来看,除东亚几个国家外,大部分国家疫情存在比较明显的长尾效应,即新增确诊人数见顶后回落过程非常缓慢。疫情的长尾效应以及经济系统负反馈链条的逐渐传导决定了海外市场的经济复苏过程会比较缓慢。 3月以来,世界各国推出了一系列稳定市场的宽财政、松货币和加大投资的举措,美联储推出无限QE直接进入证券市场买入债券和ETF基金,美欧中日又纷纷推出面向中小微企业和居民生活的救助政策和资金,5月份多数国家已经开始逐步放松管制重启经济,市场对疫情的恐慌逐步消散。同时,市场逐步适应了疫情初期、爆发、回落的变化以及各国史无前例的政策刺激。所以,6月将涉及的美国可能的纾困法案、欧盟的复苏基金、日本的1.1万亿美元刺激计划有望通过等等,预计对市场影响有限。市场可能更关注各国重启经济后,经济恢复的情况,在5月非农数据公布之前,市场焦点在于各国的制造业和服务业PMI数据,从中寻找解除封锁对经济增长的响。如果数据好于预期,则市场反应较为激烈,但如果数据差于预期,市场可能反应平淡。 另外,近期特朗普推动阻隔双方科技人才交流,威胁对中国开启金融战,取消香港豁免地位,甚至有可能在港台和南海问题上继续挑衅。因此,后期金融市场和锡价有可能面临压力和风险。 (二)进口锡锭和二次物料生产补充稳定供应,但需求恢复仍需时日,整体供过于求 国内供应端包括国内锡精矿产量、锡精矿进口量、锡锭产量、锡锭进出口量。 国内锡精矿供应方面:国产矿:据国家统计局公布(4月产量尚未公布),3月产量为7164金属吨,今年累计产量为27572金属吨,环比增长14.0%,同比增长28.4%,累计同比增长29.5%。内蒙银漫矿业(7000吨/年)在6月复产的可能性较大一定程度上缓解锡精矿偏紧局面。进口锡矿砂及精矿方面,4月进口量为8817毛吨,今年累计进口量为47741毛吨,环比下降38.1%,同比下降24.8%,累计同比下降19.7%。其中4月进口量中缅甸矿占比90.69%,今年以来缅甸矿占总进口量的比重为93.52%。当地的矿石开采并没有受春节假期以及疫情的影响,今年以来一直未停产,当前矿石库存较多,但受到2月以来境内外疫情相继爆发,阻断了人员来往,影响选厂开工。据我们调研,进入5月以来,选厂开工率达到60%-70%,预计进口量环比有所增加。6月随着国内矿山和进口锡矿砂和精矿的恢复,供应环比或有所增加。 图3:国内锡矿月度产量(单位:吨)

数据来源:国家统计局、云晨期货研发部 图4:国内锡精矿加工费(单位:元/吨)

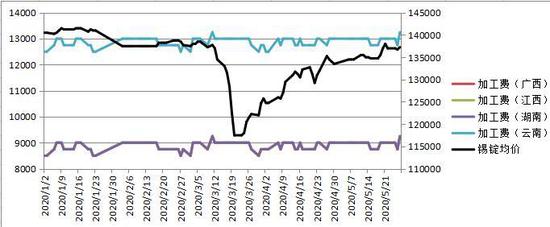

数据来源:Wind、云晨期货研发部 图5:缅甸矿月度进口量(单位:毛吨,2月为累计值)

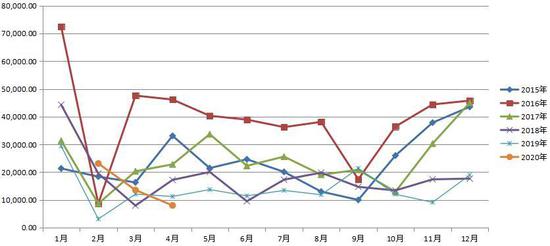

数据来源:Wind、云晨期货研发部 图6:国内锡锭月度生产量(单位:吨)

数据来源:SMM、云晨期货研发部 图7:锡锭月度进出口数量(单位:吨)

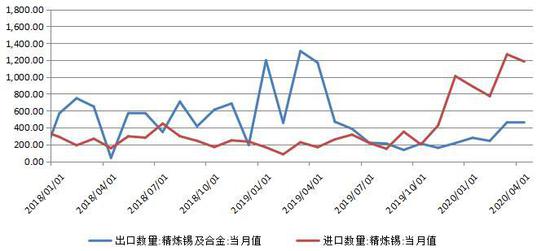

数据来源:Wind、云晨期货研发部 锡锭供应方面:国内产量:据亚洲金属网调研,3月炼厂开工率为25.6%,4月开工率为38.60%,广西大型炼厂受限于原料供应4月份选择停产检修,据悉其他冶炼厂同样受限于原料供应,产能利用率并不高。但考虑到5月锡矿砂及精矿供应增加以及部分冶炼厂复产,预计5月冶炼厂开工率环比提升,6月也将会维持。据上海有色网统计,4月产量为10730吨,今年累计产量为41018吨,环比下降10.6%,同比下降22.9%,累计同比下降14.9%。据安泰科调研,得益于二次物料的生产普及,江西地区的生产量环比反增15%,二次物料采购环境也在不断转暖。锡锭进出口方面,4月份,中国精锡进口量为1183吨,环比增加0.2%,同比增加773.0%,累计同比增加699.6%;4月锡锭出口为453吨,环比减少1.5%,同比下降61.3%,累计同比减少65.3%。4月份中国净进口量高达到730吨,与上月基本持平。近期国内进口套利空间持续存在,使锡锭进口业务大幅增加。根据5月进口盈亏数据推测,5月精锡进口量可能保持高位,6月境外经济逐步复苏,但仍慢于国内,进口盈利窗口可能还会持续。所以,6月锡锭的供应环比大概率会增长。 图8:部分电器及电子产品当月产量同比变化(单位:%)

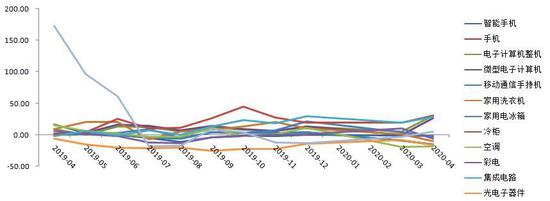

数据来源:Wind、云晨期货研发部 需求端:锡下游产品产量出现分化,从4月部分电器及电子产品产量同比变化来看,电子计算机整机、微型电子计算机、冷柜、集成电路、移动通信基站设备当月产量同比呈现增长,而智能手机、手机、移动通信手持机、家用洗衣机、家用电冰箱、空调、彩电、光电子器件当月产量同比呈现负增长。据安泰科调研,大型锡焊料企业受疫情影响较小,尽管一季度业绩有所下滑,但截止4、5月份业绩环比均在明显增长。中小企业目前接到的五六月份的订单相比去年明显下降,主要是其终端客户出口业务受阻,又反向传导到焊料企业。锡化工企业当前需求分布与锡焊料领域类似,总体恢复形势较好,大型企业近期效益增长更为明显,内销比重大的中小型企业化工订单恢复同期水平,但外销比重大的中小企业仍因外部需求萎靡拉低了整体效益。另外,马口铁、铅酸电池的需求恢复情况则不及前两者,马口铁企业近期订单量面临同期下降的情况,国外多个车企的密集停产导致全球汽车产销显著下滑,很大程度上拖累了锡在铅酸电池上的消费。目前,锡传统最大消费领域焊料因终端电子行业供需均受疫情冲击从而影响总体耗锡量,新基建消费占比不高,锡消费恢复比较缓慢。 图9:上海期货交易所库存(单位:吨)

数据来源:Wind、云晨期货研发部 图10:LME库存与注销仓单比率(左轴单位:吨)

数据来源:Wind、云晨期货研发部 库存方面:截止至2020年5月29日,上海期货交易所锡库存为3491吨,较4月底减少81吨,降幅2.2%。从季节性角度分析,当前库存较近五年相比维持在较低水平。国内库存的下降主要受到现货高升水促使买方交割提货,加上下游复苏,库存有所消化。截止至2020年5月29日,LME锡库存为2660吨,较4月底减少3030吨,降幅为53.2%。从季节性角度分析,当前库存较近五年相比维持在较低水平,国外库存下降主要因为库存转移,内外比值处于高位,进口盈利空间持续打开,部分锡锭库存或转移到国内消耗。整体来看,锡锭库存处于偏低水平,对价格有所支撑。 从供需来看,随着缅甸地区逐步复工、国内银漫投入生产,矿紧张局面可能有所缓解,加工费下行压力或将缓解,炼厂提高开工率,锡锭供应预期增加。需求端则需要更长时间来恢复,恢复障碍较多,比如贸易摩擦、疫情管控、新兴消费领域消费量占比的扩大等等。所以短期供需仍处于供过于求格局。另外,随着国内商业收储政策的陆续颁布,对于锡价下方有一定托底作用。 (三)资金状况 图11:期货公司会员前五、十、二十沪锡净持仓情况(单位:手)

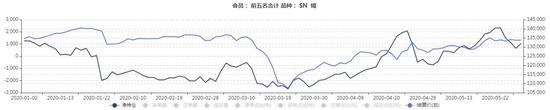

数据来源:Wind、云晨期货研发部 从近两年会员净持仓与价格之间的关系来看,前5、10、20会员持仓呈现净空头时,且净空头水平达到1000或者2000以上时,一般对应沪锡价格的水平为阶段性高点,相反,呈净多持仓对应阶段性低点价位。从今年以来,2、3月为净空头持仓,且达到2000手左右的持仓水平,自4月初开始净空头持续减少,转为净多头持仓,在5月下旬一度达到2000手左右的偏高水平。目前来看,净多头持仓趋势或将延续,大幅下跌可能性不大。关注净多持仓数量变化,如果达到2000手的水平,继续拉涨的可能性较大。如果净多持仓数量在1000手以内或者低量净空单,则震荡概率较大。 二、后市展望与操作策略 图12:沪锡2008合约日线图

数据来源:文华财经、云晨期货研发部 综上所述,市场对于疫情和经济衰退以及各国出台的史无前例的刺激计划已进入适应期,托底效应明显,只有在超预期的情况下,市场才会有激烈反应。基本面矛盾并不突出,供应相对充裕,需求缓慢复苏。短期缺乏更加乐观的预期,大幅上行动能减弱。6月重点关注各国在经济重启后具体表现,如果好于预期,沪锡可能会震荡偏强,如果不及预期,则转为高位震荡。从资金角度来看,目前前5、10、20名会员净持仓为净多持仓,大幅下跌可能性不大,持续关注净持仓变化。操作上,区间轻仓交易为主,价位参考13.1-13.7万,注意管理风险。 云晨期货 李春燕 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);