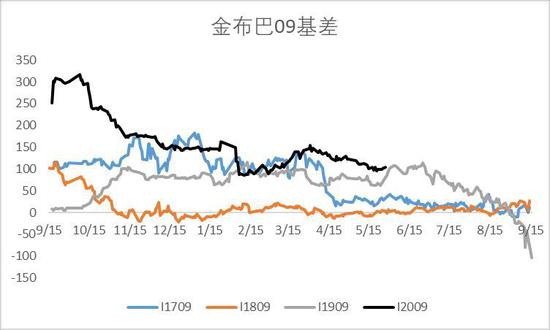

研究结论 1.供给端整体呈现与去年同期相类似的格局,不确定性集中在巴西方面。 2.5月份需求的持续性没有发生改变,港口去库依然在持续。 3.炉料上涨大幅挤压了钢厂的利润空间,但类比去年同期的情况,目前利润仍有可能进一步压缩。 4.后期需要关注环保限产以及成材下游需求的持续性,若环保限产大幅加码或需求出现乏力的情况,在低利润背景下将会自下而上地影响矿价。 5.6月份铁矿(753, -6.50, -0.86%)石仍将保持强势,技术面指数上方压力位790,操作上可以待钢厂利润进一步压缩或港口连续出现两周累库后再逢高布局空单。 一、行情回顾 铁矿石5月份走势可谓是非常之强,再一次成为了黑色系的领头羊,之前我们提及4月份铁矿石表现非常强势,那时我们认为5月份出现明显空头趋势的概率非常小,但实际上5月行情较4月有过之而不及,超出市场大多数人的预期,总体来看,铁矿石的主要矛盾依旧没有改变,偏紧的供应叠加需求的高企,供需的鲜明差异在五一节后丝毫没有得到改善,两会的召开使得政策端的利好刺激有所落空,同时环保限产也使得铁矿石的需求有所抑制,盘面经历了小幅整理,但总体大趋势未改,月末两会结束,盘面再一次向高位发起进攻,市场各种传言也不断发酵。 全月合计涨幅22.28%,振幅24.03%,金布巴粉09基差由月初的119.4收窄至97.7。 图1:铁矿石2009合约

资料来源:文华财经 大越期货整理 二、现货市场 2.1 新冠疫情 截至5月28日,62%普氏铁矿石指数报96.4美元/干吨,较月初上涨了12.45美元/干吨,涨幅高达15%,期间铁矿石2009合约共计涨幅达到18%,远月悲观预期得到扭转,基差经历了明显的修复。 新冠疫情方面整体未出现明显好转,值得关注的是,5月份巴西方面确诊人数爆发式增长,累计确诊人数跃至全球第二,仅次于美国。然而,面对国内不断恶化的疫情形势,巴西总统博索纳罗仍然对防疫封城和隔离措施持反对态度,采用消极的群体免疫策略。根据Mysteel的信息,巴西矿区的人员流动受到限制,但生产仍然在进行,当地劳工团队提议暂停矿区的生产经营。市场不免对未来巴西的发运产生担忧。相较于巴西的供应问题,澳洲方面情况比较稳定,新冠疫情得到了较好的控制,发运也处于正常水平。 图2:普氏指数62%

资料来源:Wind 大越期货整理 图3:全国疫情累计趋势图

资料来源:Wind 大越期货整理 图4:澳大利亚累计确诊趋势图

资料来源:Wind 大越期货整理 图5:巴西累计确诊趋势图

资料来源:Wind 大越期货整理 图6:全球疫情图

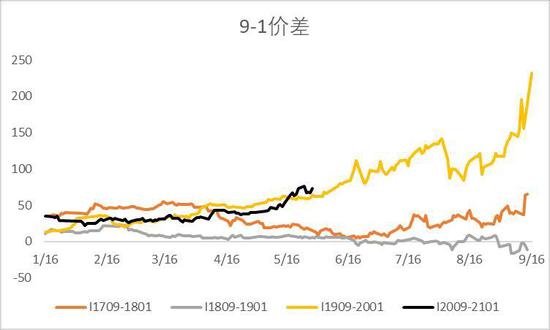

资料来源:Wind 大越期货整理 2.2 近远月价差 前期市场一直担忧远月海外发运的回升会对盘面带来利空,因此盘面上行始终受到一定的阻碍,但是事实证明巴西发运问题是一个比较长期的问题,短期很难得到解决。使得近月的悲观预期不断地得到修复,并且发运回升的预期不断向远月推移,近远月始终以正套的逻辑在运行,基差也得到了明显修复。 图7:铁矿石5-9价差季节图

资料来源:Wind 大越期货整理 图8:金布巴09合约基差

资料来源:文华财经 大越期货整理 三、供需基本面分析 3.1 供给端 根据统计局最新数据显示,2020年4月全国铁矿石累计产量为26273.9万吨,同比增长3%。累计值同比增速转正,说明目前国产矿的供应恢复到去年同期水平。 图9:铁矿石原矿产量

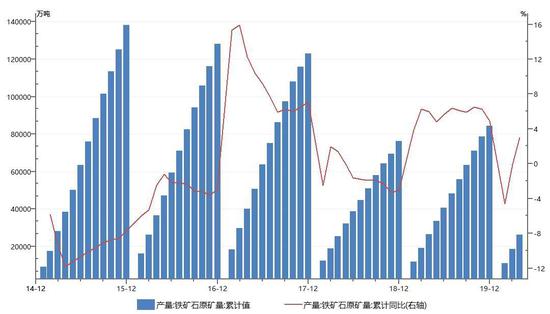

资料来源:Wind 大越期货整理 图10:巴西铁矿石发货量:合计(周)

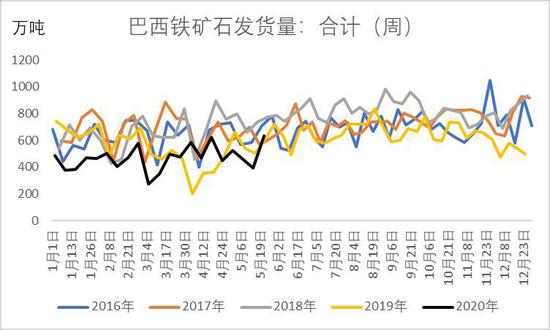

资料来源:Mysteel 大越期货整理 图11:巴西发货季节性

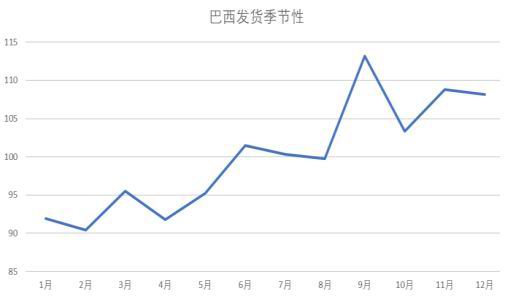

资料来源:大越期货整理 图12:澳洲铁矿石发至中国货量:合计(周)

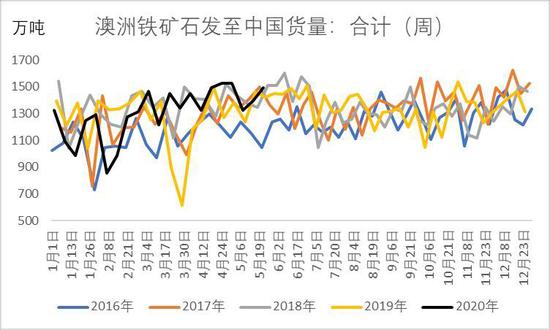

资料来源:Mysteel 大越期货整理 图13:澳洲发至中国季节性

资料来源:大越期货整理 图14:中国铁矿石到港量:中国北方(周)

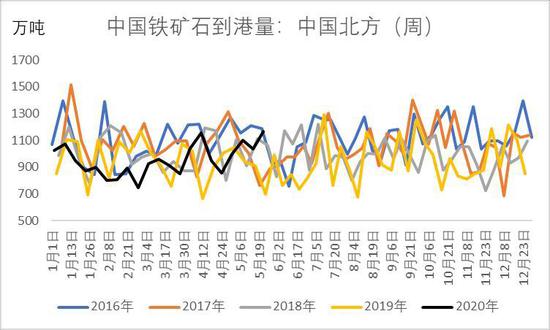

资料来源:Mysteel 大越期货整理 图15:北方到港季节性

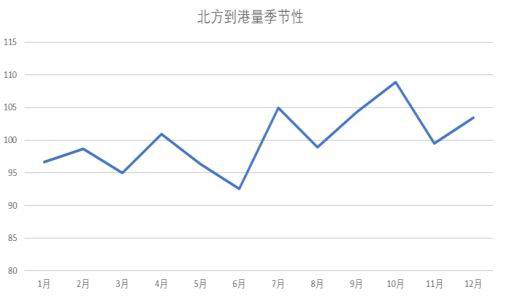

资料来源:大越期货整理 图16:铁矿石进口数量累计值

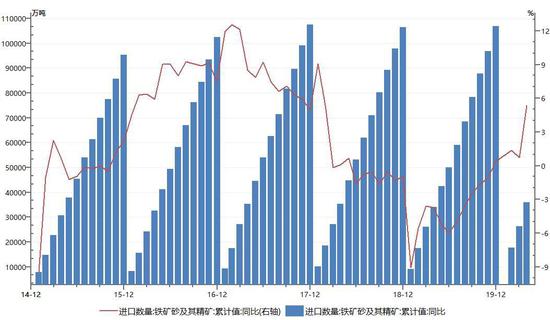

资料来源:Wind 大越期货整理 图17:淡水河谷铁矿石发货量(周)

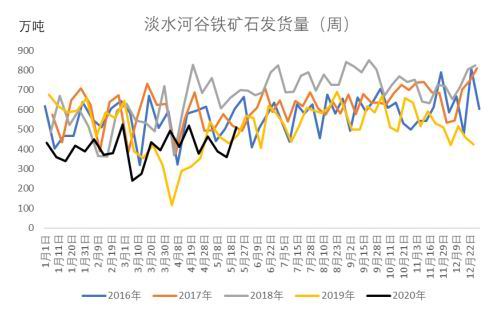

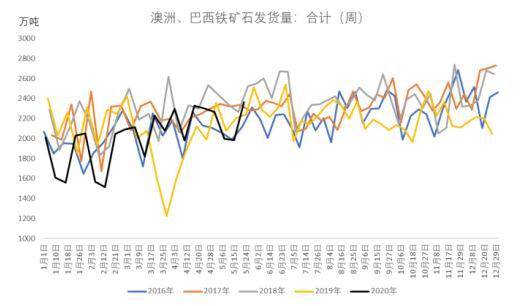

资料来源:Wind 大越期货整理 图18:澳洲、巴西铁矿石发货量:合计(周)

资料来源:Wind 大越期货整理 海外发运整体格局维持偏紧不变,市场对于供应的担忧集中体现在巴西方面,根据高频的淡水河谷周发货量数据推算,截至5月底,淡水河谷累计发货量8531.4万吨,去年同期累计发货量9844.2万吨,两者相差大概2~3周的发货量,并且去年年末受到天气等因素影响,淡水河谷年底的冲量并不明显,如果今年下半年能够维持良好的发运节奏,全年发运量与去年持平难度应该不大。4月18日,淡水河谷发布的2020年第一季度产销报告将粉矿目标产量从此前的3.4-3.55亿吨下调到3.1-3.3亿吨,而去年实际产量为3.02亿吨。去年实际完成的产量与今年目标产量下限大致相差800万吨,虽然发货量不完全等同于产量,但经过统计,两者历年的差异在3000万吨至4000万吨不等,趋势性相同。初步估算,淡水河谷下半年需要比去年多发2100万吨左右,也就是正好处于2016-2017年的发货量之间,低于2018年。因此,淡水河谷下半年并不需要“天量”发运来完成既定目标,同时淡水河谷官方也宣布2020年全年铁矿石产量指导目标不变,仍为《淡水河谷2020年第一季度产销量报告》所宣布的铁矿石粉矿的指导产量为3.1亿吨~3.3亿吨。 根据澳巴发货合计数据推算,截至5月底,澳巴合计累计发货量42223.9万吨,去年同期合计累计发货量43144.6万吨,两者基本持平。但由于受到疫情影响,日韩、欧洲等地区钢厂大规模停限产使得澳巴发往中国比例有所上调,这一点从铁矿石的进口数量中也可以发现,总体来讲,国内铁矿石的供应相较去年矿难与飓风时期大致相同,略有增量,但海外发运恢复确实不及预期。 3.2 需求端 相较于供应端紧张的格局,铁矿石需求端显得更加强劲,日均铁水量与日均疏港量纷纷创下近年以来新高,说明下游钢厂开足马力,终端基建拉动与地产赶工使得需求有爆发性的增量。且5月假期过后需求仍旧维持强劲,说明需求确实有实质性爆发,市场看涨情绪浓厚,前期市场悲观预期被击溃,也是铁矿石盘面上涨的主要驱动。 图19:进口铁矿石45港港口总库存

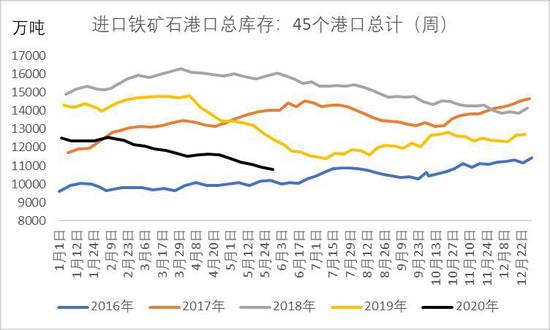

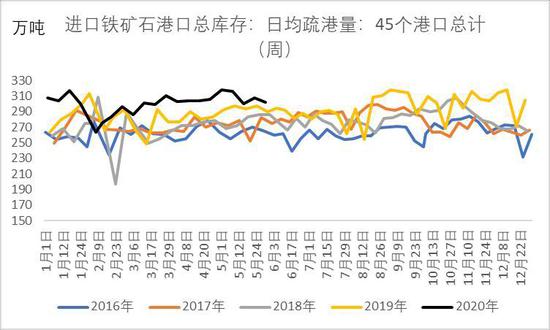

资料来源:Mysteel 大越期货整理 图20:日均铁水产量(周)

资料来源:Mysteel 大越期货整理 图21:日均疏港量(周)

资料来源:Mysteel 大越期货整理 图22:日均成交量(周)

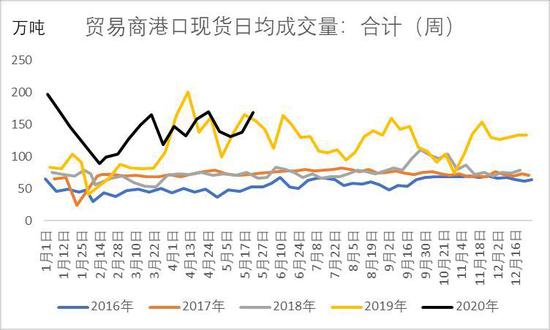

资料来源:Mysteel 大越期货整理 2月以来港口库存出现持续性去化,库存由2月7日的12557万吨降库至5月29日的10784.85万吨,降幅高达14%。4月份由于市场对于节后需求堪忧,库存出现了横盘,但事实证明下游需求丝毫没有衰退,节后又出现了快速去库的情况,且现阶段市场预期主要锚定于港口的库存情况。 铁矿石的快速上涨也使得钢厂的长流程利润被大幅压缩,天下熙熙皆为利来,天下攘攘皆为利往,利润是决定企业开工的核心因素,一般来看,每当钢厂利润率处于相对低位时,紧接着就是铁矿石盘面的快速回调。目前盘面的一波急涨与去年同期的情况非常类似,因此通过类比我们认为钢厂的利润还有进一步的压缩空间,6月份唐山出现限产加码的情况,需要关注后市在钢厂利润低位,炉料价格高位的情况下限产是否会打击钢厂的生产积极性,由此自下而上地影响铁矿端的需求情况。 图23:高炉生产利润

资料来源:Mysteel 大越期货整理 图24:64家钢厂进口烧结粉矿库存

资料来源:Mysteel 大越期货整理 图25:高炉开工率:全国

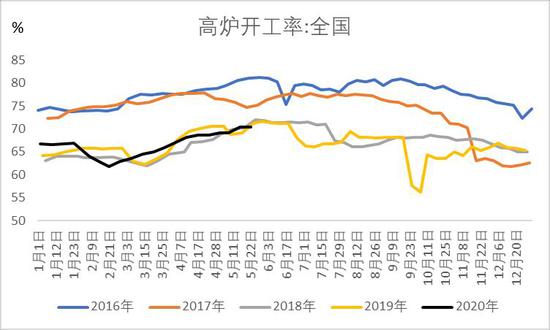

资料来源:Mysteel 大越期货整理 图26:电炉开工率:全国

资料来源:Mysteel 大越期货整理 四、总结 目前铁矿石的供需结构非常良好,与去年同期的上涨行情有很多相似之处。 供给端整体与去年同期的情况相类似,不确定性集中体现在巴西方面,从数据推算来看,若下半年疫情没有过分恶化从而影响矿山生产,淡水河谷还是有较大的可能完成全年的产量目标。 从需求端来看,两会期间利好预期有一定的落空,但另一方面来看也是利空的落地。虽然港口疏港量小幅下滑,但库存去库速度依旧维持在较高水平,市场对于铁矿石的看涨情绪还是十分旺盛,预期主要锚定于巴西发运低位与钢厂需求高位造成的港口持续去库。但铁矿石的上涨也明显地挤压了钢厂的生产利润,目前钢厂利润还有进一步挤压空间,同时意味着铁矿石还有进一步的上涨空间,但后期大概率是终端需求的日渐乏力从而自下而上影响矿价,后期矿价能否下行主要着眼于两个因素,一是港口能否结束去库周期;二是在高矿价、弱成材、低利润背景下环保限产对于需求的打压。 风险点:疫情、巴西发货、限产 大越期货 杜淑芳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);