观点: 5月镍价整体偏强震荡,宏观面持续回暖且基本面有支撑。后市来看,短期镍矿供应仍偏紧,但中期随着矿山生产逐渐恢复正常,偏紧之势料将改善;镍铁产出有增量,印尼镍铁项目稳步推进;库存水平适中,较难提供指引。6月不锈钢厂排产情况尚可,新能源汽车产销降幅收窄,整体需求中性略偏好。宏观环境持续改善,市场关注各国经济重启后需求的恢复,但地缘政治风险不容忽视。 因此,镍价短期或震荡偏强,不过中期仍面临较大压力,关注前期高点106000附近的压制,偏多短差操作为主。仅供参考! 一、行情回顾 图1:沪镍(101440, -1320.00, -1.28%)指数走势 单位:元/吨

资料来源:文华财经,长安期货 图2:LME镍走势 单位:美元/吨

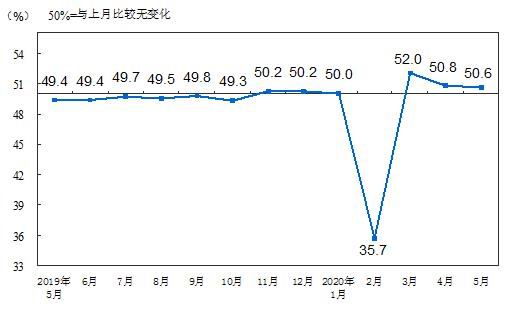

资料来源:文华财经,长安期货 5月镍价整体偏强震荡,宏观面持续回暖且基本面有支撑,沪镍指数最高达到106130,5月22日夜盘或是“乌龙指”操作,导致镍价瞬间崩盘,沪镍指数触及低点96120。LME镍价表现相对平稳,在11800-12910之间波动。 二、宏观氛围偏暖 宏观环境来看,各国重启经济,市场情绪持续改善。5月多数重点经济数据止跌企稳,美国5月ISM制造业PMI环比回升1.6个百分点至43.1,欧元区制造业PMI回升至39.4。5月中国制造业PMI为50.6%,环比回落0.2个百分点,疫情过后连续三个月处于荣枯线上方;新订单指数上升0.7个百分点至50.9%,然而原材料库存指数下降0.9个百分点到47.3%,企业信心稍显不足。另一方面,政治冲突升级将阻碍疫情过后经济复苏的节奏,除了美国国内爆发示威抗议活动外,由特朗普政府挑起中美之间摩擦不断,政治经济风险不容忽视。OPEC+减产协议初显效果,且有望将创纪录的减产措施延长一个月,而不是像之前计划的从7月起下调减产幅度,原油供应过剩局面有所改观,油价持续反弹,关注减产协议能否延长。另外,近日美元指数持续走低,对镍价也有一定的支撑。总体宏观环境偏暖。 图3:美国及欧元区制造业PMI

资料来源:WIND,长安期货 图4:中国制造业PMI

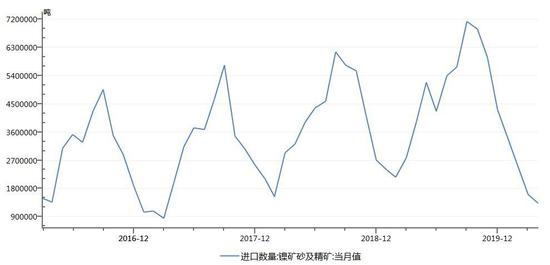

资料来源:WIND,长安期货 三、基本面仍有支撑 (一)镍矿短期供应仍偏紧 4月中国镍矿砂及精矿进口量约133.72万吨,环比回落17.1%,仅有去年同期进口量的34%左右;2020年印尼禁矿后,自印尼进口量断崖式下降,4月进口量仅为4.6万吨;自菲律宾进口量环比小幅回落,至108.8万吨,4月受疫情冲击,菲律宾出货量降低。6月4日,印尼矿产主管表示,将维持镍矿出口禁令,即便其放松了对其他一些矿产品的出口限制。5月后菲律宾放松了疫情相关的管控,矿区出货增多,大多中品位镍矿6月船期已售出,多为大厂拿货,短期中品位镍矿供应略紧,而中期镍矿生产及运营将逐渐恢复正常,矿端供应偏紧之势有望改善。 图5:镍矿砂及精矿进口量 单位:吨

资料来源:WIND,长安期货 图6:镍矿砂及精矿进口量 单位:吨

资料来源:WIND,长安期货 (二)镍铁供应有增量 据我的钢铁网,5月中国镍铁产量金属量为4.6万吨,环比增加11.6%,同比减少8.6%;其中中高镍铁产量3.9万吨,环比增加13.4%,低镍铁产量0.7万吨,环比增加4.8%。5月印尼镍铁产量金属量为4.2万吨,环比增加8.7%,同比增加58.7%。中期来看,印尼镍铁项目稳步推进,将提供较大增量。5月底,印尼Weda Bay园区首船镍铁正式发运,目前一期的4条镍铁线均已相继投产;随着后续其他镍铁线的逐步投运,纬达贝园区每月镍铁的发运量将会大幅度提高。据SMM了解,Weda Bay总规划24台,2020年计划至少投产12台。4月中国镍铁进口量24.07万吨,同比增加56.9%,环比降低26.41%;其中,自印尼进口量为18.8万吨,同比增加97%。虽然印尼禁止了镍矿出口,但镍铁出口量却大幅增长。 图7:镍铁进口量 单位:吨

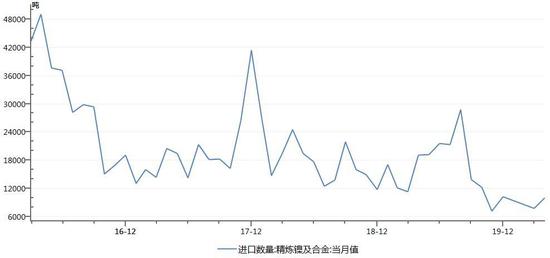

资料来源:WIND,长安期货 图8:精炼镍及合金进口量 单位:吨

资料来源:WIND,长安期货 4月精炼镍及合金进口量为9981.4吨,环比增长27.5%,只有去年同期水平的一半左右。4月以来,LME镍库存基本保持在23.3万吨左右;5月以来,上期所镍库存也变动不大,截止5月29日上期所总库存为27111吨,6月4日期货库存26408吨。库存整体处于适中水平上。 (三)下游需求尚可 据我的钢铁网,5月国内32家不锈钢厂粗钢产量234.87万吨,环比增加5.37%,同比减少5.04%;其中300系产量为117.75万吨,环比增加3.09%,同比增加2.65%。6月国内32家不锈钢厂粗钢产量预计为247.4万吨,环比增加5.33%,同比基本持平,其中300系产量预计为124.2万吨,环比增加5.48%。6月大部分钢厂反馈接单尚可,除西北某钢厂仍维持检修减产,其余钢厂基本维持正常偏高生产水平。不锈钢库存持续下移,截止5月底,无锡不锈钢库存降至42.58万吨,其中300系库存29.15万吨;佛山不锈钢库存降至19.88万吨,300系库存7.5万吨;相较于3月底的高位来说,降幅明显,但无锡地区库存整体仍偏高。 4月新能源汽车产销分别完成8万辆和7.2万辆,同比分别下降22.1%和26.5%,同比降幅继续收窄。前4个月,累计产销均完成20.5万辆,同比分别下降44.8%和43.4%。补贴延长、购置税免征,政策刺激效果正逐渐体现。 图9:不锈钢库存 单位:吨

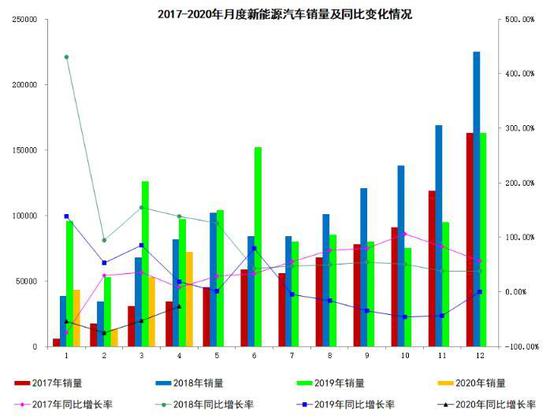

资料来源:WIND,长安期货 图10:新能源汽车销量 单位:辆

资料来源:工信部,长安期货 四、行情展望 短期镍矿供应仍偏紧,但中期随着矿山生产逐渐恢复正常,偏紧之势料将改善;镍铁产出有增量,印尼镍铁项目稳步推进;库存水平适中,较难提供指引。6月不锈钢厂排产情况尚可,新能源汽车产销降幅收窄,整体需求中性略偏好。宏观环境持续改善,市场关注各国经济重启后需求的恢复,但地缘政治风险不容忽视。因此,镍价短期或震荡偏强,不过中期仍面临较大压力,关注前期高点106000附近的压制。仅供参考! 长安期货 屈亚娟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);