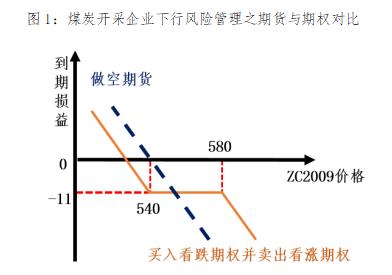

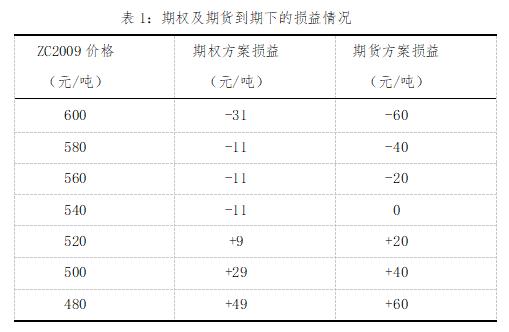

6月30日,动力煤期权即将登陆郑州商品交易所的舞台,作为我国能源化工领域重要的期权品种,动力煤期权因其特殊的风险管理属性,上市后将与动力煤期货共同在促进我国煤炭和电力行业健康发展方面发挥积极作用。下面,我们将对近期的动力煤市场进行梳理,并分别从上游煤炭开采企业及下游电厂企业的角度,结合当前市场情况来分析动力煤期权在产业风险管理中的应用。 一、动力煤市场近期行情梳理 2020年以来,动力煤市场受到新冠疫情的影响波及,短短半年之内,供需关系发生了多次改变。首先,春节过后主产地在新冠疫情的影响下,供应无法及时恢复,而下游开始备货等待开工,因此出现了供应短缺的局面,供小于求导致动力煤价格急速上涨了一到两周左右。随后在保供政策的指导下,产地复产加速,供应逐渐恢复,但下游需求迟迟未起,且疫情进一步蔓延至国外,进出口萎缩、原油暴跌,进一步拖累了国内的需求,导致动力煤价格持续下跌了两个月,现货CCI5500大卡价格从576元/吨跌到了469元/吨,跌幅达107元/吨。进入5月份之后,水力发电迟迟没有发力,再加上往江浙一带的特高压检修,外来电减少,造成沿海需求突然转好,港口的调入数据却受大秦线检修及内蒙古倒查25年等政策影响出现了回落,再加上情绪转好同时价格偏低,捂货惜售情况出现,价格开始跳涨。5月9日到5月22日,仅仅13天时间,港口CCI5500大卡的价格从469元/吨涨到543元/吨,涨幅达74元/吨,平均每天的涨幅超过7元,这在历史上也是很少见到的。 临近6月份,供需情况再次出现改变。首先是大秦线于5月28日已提前检修完毕,运量不再受到限制。两会也于5月28日结束,同时6月份的内蒙煤管票也可以重新领取,产量不再成为限制因素。虽然这次6月份发的煤管票由于倒查25年影响,仍然是按照核定产能发放的煤管票,数量偏紧,但是至少前半个月的票是够用的,可能会影响下半月的产量。因此可以看到,在6月上半月,国内供应有增量基本是可以确定的。北港调入增量在20万吨/天以上。而进口煤仍处于严控状态,虽然从进口发货量数据来看并未出现明显的下降。但是从主力进口港口的企业进口状态来看,均普遍反应受到影响,5月进口煤数量已经大幅降低至2200万吨左右,预计6月也难有提升,不过七八月份根据近两年经验,在保供的压力下会略有放松,近期也流传这七月会略放松的传闻。 而需求方面,四川电网锦屏、复龙、宜宾三大特高压换流站年度检修工作圆满已于5月下旬检修结束,水电也有所起色,沿海日耗逐渐回落。以沿海六大电为例,从5月下旬的同比增长16%左右降到6月上半月的同比增长9%左右。与此同时,北方港的锚地船舶数也从170多艘的高位,降至120艘左右。在下降的过程中,预到船舶数一直维持在30多艘,也就可以看出在这个预到船数量的情况下,如果港口需要维持当前的调出数量,那么锚地船会越来越少,因此,可以预见,后期船舶数会降至难以维持当前调出量的地步。累库速度会有所加快。调出需求减弱。 总的来说,供应出现一个确定性的增长。需求经过一轮补库后,有所回落,预到船舶数量开始减少。沿海电厂日耗也在特高压恢复正常之后,逐渐向往年均值水平靠拢。供需平衡从偏紧向略宽松转变,期现价格会出现小幅回落。 后期变化来看,6月中上旬随着供应的增加和需求的回落,整体还是偏宽松的,现货价格处于弱稳的状态。进入6月下旬开始,又会发生一些新的变化,一是下游需求正式进入迎峰度夏的时间段,整体发电量会抬升至相对偏高的位置。中下游库存是否已经补到更高的位置,而目前北港及沿海电厂库存仍处于相对中等略偏低的位置。二是水电也进入正式发力阶段,水电等新能源发电的增量能否跟得上总用电量的增加。三是临近月底,内蒙古又面临煤管票用完而停产减产的状态,月底能否申领额外的煤管票。四是进口政策会不会因为迎峰度夏的高需求影响下而出现松动,以及出口订单能否恢复。以上四点都是我们近期需重点关注的市场影响因素。 二、上游煤炭开采企业的期权保值方案 作为动力煤产业链的生产环节,上游煤炭开采企业原料开采成本相对固定,企业利润的多少主要取决于动力煤销售价格的高低。在稳定经营的生产理念下,企业往往利用动力煤期货工具通过卖出套期保值的方式锁定生产利润,当动力煤价格下跌时,期货端的盈利能够抵补现货端的损失,但当动力煤价格上涨时,利用期货工具进行卖出套期保值的方案往往很难获取到超额收益。随着动力煤期权的上市,煤炭开采企业针对这一问题将有更多灵活的解决方案。 例如,当前ZC2009价格在540元/吨附近,平值看跌期权价格约为16元/吨(文中期权价格均是利用当前市场参数估算的理论价格),行权价为580元/吨的看涨期权价格约为5元/吨,通过买入动力煤平值看跌期权并卖出高行权价看涨期权,构建熊市风险逆转策略以替代期货空单,该策略成本为11元/吨左右。当ZC2009价格下跌时,企业可通过期权持仓的盈利来抵补现货端的损失,此时基本实现了下行行情下的风险管理目标;当ZC2009价格上涨至580元/吨以下时,企业期权端亏损有限,可以实现从现货市场获取超额收益的目标;而当ZC2009价格上涨至580元/吨以上时,期权持仓组合则会产生亏损,在价格上行背景下锁定动力煤销售价格。

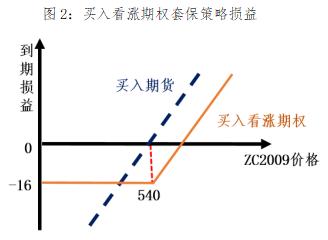

结合当前市场情况来看,对于煤炭开采企业而言,下游需求即将正式进入迎峰度夏时间段,如果下游需求增加并推动动力煤价格上涨,上述策略相比于利用期货进行套期保值操作,能够使得企业在动力煤价格上涨过程中获取一定的超额收益,同时能够针对动力煤价格下行风险进行有效管理。因此,从上游煤炭开采企业的视角来看,将动力煤的开采与动力煤期货及场内期权的风险管理综合运用,将探索出全新的生产经营模式。 三、下游电厂企业的期权保值方案 作为动力煤产业链的下游企业,国内动力煤消费集中在电力、冶金、建材、化工和其他行业,其中,电力行业用煤是动力煤消费中最主要的部分。对于下游电厂企业而言,受制于较大的资金压力及有限的库存存量,在生产经营中需要对原料进行套期保值,否则可能面临动力煤价格上涨的风险。传统的期货套期保值操作策略,即在动力煤期货市场建立相应的多单,在动力煤行情上涨的过程中,通过期货市场产生的收益来抵消现货市场采购成本的增加。而动力煤期权的上市,对于下游电厂而言,其采购保值的方式与路径,又将迎来优化升级,企业可以根据其自身的特点,制定更加具有针对性的采购及风险管理方案。 我们仍以ZC2009合约为例,其当前价格在540元/吨附近,平值看涨期权价格约为16元/吨,通过买入动力煤平值看涨期权,在不考虑基差变动的情况下,当ZC2009价格上涨时,可以将采购价格最高锁定在556元/吨。而当ZC2009价格下跌时,作为看涨期权的买方,下游电厂没有追加保证金的资金压力,同时,可以放弃行权以市场价格进行低成本采购。

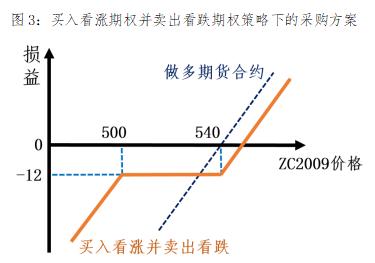

此外,下游电厂也可以在此基础上进一步卖出行权价格为500元/吨的看跌期权,通过收取权利金以降低策略成本。行权价格为500元/吨的看跌期权价格约为4元/吨,因此,整体的策略组合成本为12元/吨。策略损益如图3所示,期权到期时,当ZC2009价格高于540元/吨,则下游电厂可以将采购价格锁定在552元/吨,当ZC2009价格低于500元/吨,期权方案的采购价格则低于期货工具所锁定的采购价格。

结合当前市场情况来看,下游电厂在即将开始的迎峰度夏期间,若动力煤价格上涨,则期权方案可在采购补库过程中一定程度上抵补成本的增加。同时,若出现下游需求不及预期,或进口政策出现松动等情况,导致动力煤价格出现回调,其期权方案能够为电厂降低更多的采购成本,使得企业有可能享受更低的市场采购价格。此外,相比于期货而言,动力煤期权也可以一定程度提升电厂的资金使用率,并为电厂提供更为丰富的套保策略,将电厂的风险管理由以往的单维价格方向性风险管理向基于价格及时间等的多维度风险管理转换。 四、动力煤期权的优势与展望 从传统期货套期保值与场内期权套期保值的比较来看,两者之前存在一定差异,主要体现在策略所需资金规模、策略面临的持仓风险以及最终套期保值效果三个方面。以下游电厂进行动力煤价格上行风险管理为例,若通过买入看涨期权的方式进行套期保值,则无需缴纳保证金,相比于期货工具而言可以有效提升资金效率。同时,在持仓风险这一维度上,期权方案可通过精细化的设计,将持仓风险在事前控制在可接受的水平。此外,在行情及波动率水平发生波动的情况下,同期货工具的加减仓操作相比,企业可以利用期权工具对仓位进行更加优化的处理。除策略所需资金规模以及持仓风险存在差异外,面对不同级别的行情及波动率水平,针对企业的风险需求,期权多样化策略可以使企业进行精细化风险管理,并为企业争取额外收益。而传统期货套期保值无风险敞口,因此很难产生额外收益。 需要注意的是,有别于动力煤期货合约,动力煤期权合约数量众多,因此,如何合理选择期权合约进行风险管理则是参与套期保值的产业企业应考虑的一个重要问题。套保合约的选择应该综合考虑与现货价格的相关性、流动性等因素。 通过以上所述,我们可以看到,动力煤场内期权以其更优的资金使用效率及更为灵活丰富的策略组合,使得动力煤产业链中的企业能够利用动力煤期权,根据自身需求制定更为精细化的风险管理方案。随着动力煤场内期权的上市运行,我们相信,其一定会进一步推进煤炭产业风险管理与贸易模式的再升级,实现服务实体经济的重要使命。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);