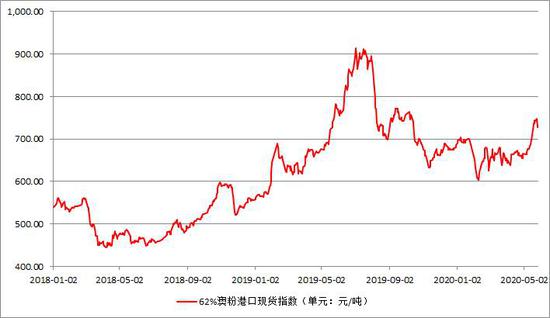

PART1 行情回顾 一、5月铁矿(772, 5.00, 0.65%)石行情回顾 5月铁矿石期现价格大幅走强。 5月下游钢材终端需求转好,五一节后矿石价格开始走强;5月中旬,铁矿石港口库存持续下滑,到港量增幅不明显,叠加生铁产量创历史新高,高需求低库存的现实支撑矿价快速走高。铁矿石基差也大幅收窄,09基差(金布巴粉)由85收窄至45元/吨左右。 截止5月29日,62%澳粉港口现货指数为735元/吨,较五一后上涨71元/吨;青岛港PB粉728元/吨,较节后上涨77元/吨;普氏指数从84美金涨至96.4美金;内矿方面,唐山66%铁精粉干基含税出厂均价850元/吨,较节后上涨60元/吨。 图1:62%澳粉港口现货指数(单位:元/吨)

数据来源:Wind资讯 倍特期货 图2:基差(单位:元/吨)

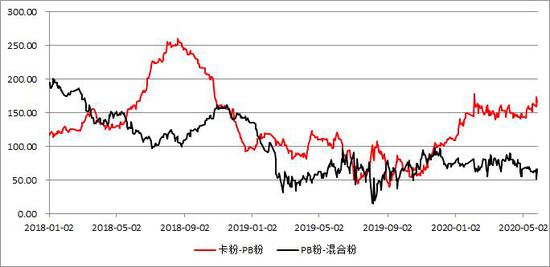

数据来源:Wind资讯 倍特期货 二、5月铁矿石品种间价差、溢价变化 因前期巴西矿库存下降明显,截止5月29日,巴西矿库存为2193.42万吨,较月初下降452.25万吨;巴西矿价格表现较强,卡粉自节后上涨94元/吨,卡粉与PB粉价差由144元/吨走扩至161元/吨。 块矿、球团矿库存增加,块矿库存较月初增加33万吨,球团矿较月初增加79万吨;块矿溢价由0.18走弱至0.16美元/干吨度,球团(65%)溢价由25.65走弱至18.25美元/吨。 图3:块矿、球团矿溢价(单位:美元/吨)

数据来源:Wind资讯 倍特期货 图4:品种间价差(元/吨)

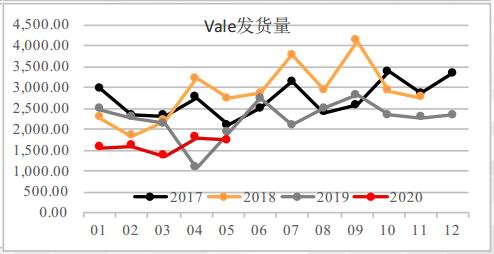

数据来源:Wind资讯 倍特期货 PART2 供给 一、6月澳矿国产矿供应预计小幅增加,重点关注巴西端供应情况 截止5月24日,四大矿山发运于四月基本持平,力拓受维修影响发运有所下滑。从5月全月来看,预计发运环比小幅增长。 因海外需求减少,四大矿山发往中国比例持续提升;澳洲发往中国比例已达87%,巴西发往中国比例达68%,均较3月周均值有近4%的增幅。 进入6月,发运季节性增长,叠加必和必拓及FMG财年冲量,预计6月澳洲发运环比将有增加。 受疫情影响,海外供给不确定性仍在,风险主要在巴西供给端。巴西疫情暂未得到控制,尽管Vale具有全面的供应链物流系统,自身抗衡风险较强,目前来看,计划复产矿区的复产进度以及发运均受到了前期暴雨天气和疫情的影响;1-5月周均发运量仅406万吨,远低于去年同期468.77万吨的水平。市场担忧Vale或将再度下调年度发运目标。 5月下旬,Vale发运增量明显,6月重点关注Vale的供给情况及变化。 表1:澳、巴发运量情况(单位:万吨)

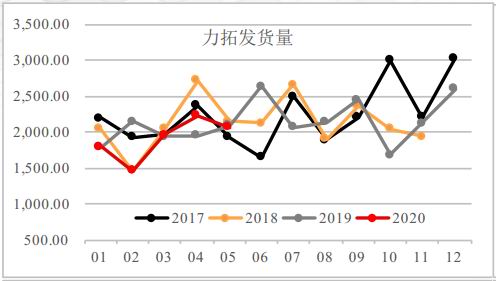

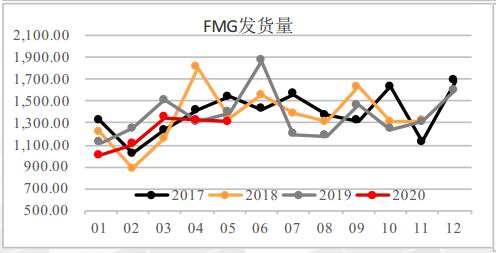

数据来源:Wind资讯 四大矿山官网 二、四大矿山月度发运情况 图5:四大矿山月度发运量(单位:万吨)

数据来源:Wind资讯 倍特期货

数据来源:Wind资讯 倍特期货

数据来源:Wind资讯 倍特期货

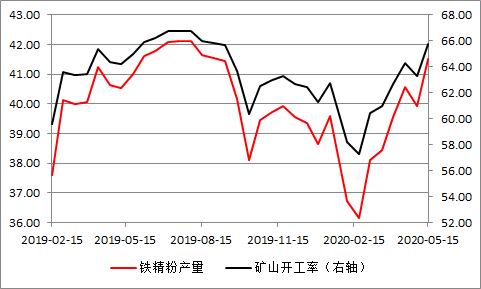

数据来源:Wind资讯 倍特期货 三、非主流矿供应情况 一季度,非主流矿进口增量明显;2020年1-3月,我国从除澳、巴之外的前十大进口国进口的铁矿总量同比增加929万吨,增量主要来自印度、南非以及乌克兰。 1-3月我国从伊朗进口量大幅下降,同比减少153万吨,因伊朗计划于下一个伊朗年(2020年3月20日—2021年3月21日)禁止铁矿石出口或对铁矿石出口征收高额征税。 1-3月我国从南非进口1383万吨,同比增210万吨,但4月英美资源将下调其位于南非的Kumba矿区的目标产量至3700-3900万吨,下调350万吨左右,预计2020年全年从南非进口量与去年持平。 1-3月印度出口铁矿1024.8万吨,同比增105%。其中,3月份出口量为372.8万吨,同比增长87%;1月份出口量为396万吨,2月份出口量为256万吨。一季度,我国从印度进口824万吨,同比增465万吨;主要因受到疫情影响,印度国内下游需求大幅减少,大部分钢厂宣布减产或停产,4月印度粗钢产量仅为270万吨,同比下降70%,印度国内铁矿石产销情况不佳,加大出口为矿企基本运营及盈利提供了保障,后续出口量或将再度提高;但考虑到目前印度疫情暂未得到全面控制,预计全年从印度进口量同比增750万吨。 四、国产铁精粉供应情况 铁精粉产量持续回升,截止5月15日,全国126家样本矿企、266座矿山开工率为65.77%,较月初增长2.46%,较去年同期小幅增长0.76%;日均铁精粉产量41.5万吨,较月初上涨1.64万吨。 根据我的钢铁提供的数据估算,266家样本矿山1-4月铁精粉产量为8200万吨,较去年同期减少209万吨;5月铁精粉产量环比增长约100万吨,与去年同期产量基本持平。 铁矿石价格是国内矿产量的边际增减线,目前国内矿生产成本在65美金左右,折合人民币约550元/吨;目前铁矿价格仍在高位,铁精粉5月涨幅较大,盈利状况尚好,预计6月铁精粉产量稳中小涨。 图6:126家样本矿山日均精粉产量(单位:万吨)

数据来源:Wind资讯 倍特期货 PART3 需求 一、5月生铁产量创新高,预计6月生铁产量维持高位 根据海关数据显示,1-4月铁矿进口总量为3.584亿吨,较去年同期增加1840万吨,主要因4月份进口量大幅增加,4月份进口达9571万吨,同比增1494万吨,环比3月份增980万吨。一季度铁矿石进口平均价为90.6美元/吨,较去年同期上涨8.4美元/吨,涨幅为10.2%。 5月下游钢材终端需求持续转好,钢厂盈利情况大幅得到改善,成材周度产量达394万吨创新高,铁矿石需求旺盛。 截止5月22日,根据钢联调研数据显示,247家钢厂高炉开工率为90.49%,较4月底增长10%,较去年同期增0.39%;高炉炼铁产能利用率90.95%,较4月底增10.59%,同比增1.4%;钢厂盈利率91.77%,较4月底增7.56。 日均铁水产量超预期增长,创历史新高,高达242.09万吨,较4月底增16.73万吨,同比增3.72万吨。 45港日均疏港量维持300万吨以上,预计6月疏港将维持高位,但难以突破318万吨的峰值。 目前高炉炼铁产能利用率已处于较高位置,成材产量也已创历年新高,同时成材可能面临季节性需求下滑的情况,6月铁水产量继续大幅增加可能性不大,预计6月日均铁水产量维持在高位,大概率与去年同期的235万吨持平。 6月重点关注下游钢材终端需求,钢厂盈利情况,成材产量,以及各地区限产政策。 二、5月日均疏港量维持在300万吨以上 图7:日均疏港量(单位:万吨)

数据来源:Wind资讯 倍特期货 图8:烧结日耗(单位:万吨)

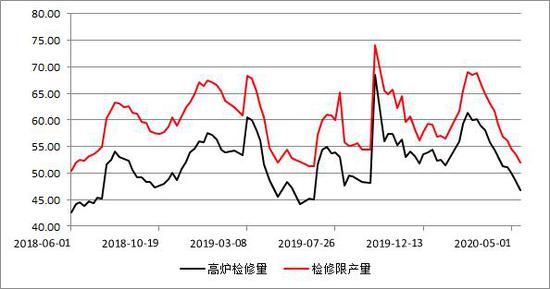

数据来源:Wind资讯 倍特期货 三、5月高炉检修持量持续小幅减少 5月高炉检修量环比减少3.23万吨至46.83万吨,检修先产量环比减少2.51至52.04。 6月重点关注是否有新的限产政策出炉。 图9:高炉检修量(单位:周/万吨)

数据来源:Wind资讯 倍特期货 四、海外钢铁产量持续减少,对铁矿石需求持续下滑 世界钢铁协会最新数据数据显示,受疫情影响,64个会员国4月粗钢产量为1.371亿吨,同比大幅下降13%。粗钢产量利用率仅为73.7%,同比下降11.1%。 4月,中国粗钢产量为8503.7万吨,环比增长7.67%,占会员国产量比重首次超过60%,达62.02%,较3月提高8.4%,较去年同期提高8.19%;中国也是唯一产量环比上升的国家。 海外对铁矿需求减量明显,预计6月海外钢铁产量仍维持低位。 表2:全球各国粗钢产量情况(单位:万吨)

数据来源:世界钢铁协会 PART4 库存 一、6月港口库存预计维持低位运行,难以大幅累库 5月因下游需求旺盛,铁矿石港口库存连续去化,截止5月29日,45港库存为10784.85万吨,创逾3年来的低位,较4月底下降613.18万吨,较去年同期下降1613.25万吨。其中巴西矿库存降幅最大,最新数据为2189.85万吨,较月初下降456.12万吨,支撑卡粉价格大幅走高。 根据船期推算,6月澳矿到港量环比将增加,巴西矿5月下旬的发运增量预计难以体现在6月份的到港上,6月港口库存预计仍在低位运行,难以大幅累库。 图10:铁矿石港口库存(单位:万吨)

数据来源:Wind资讯 倍特期货 二、钢厂进口烧结库存维持低位运行 5月钢厂烧结库存持续维持低位,仅在五一节前钢厂有进行集中补库,推动日均疏港至318.43万吨的高位;节后至今未有大幅补库行为;截止5月28日,64家样本钢厂进口烧结粉总库存1650.12万吨,较4月底下降19.13万吨;烧结粉总日耗60.01万吨;库存消费比27.50,进口矿平均可用天数24天。 预计6月钢厂烧结库存仍然维持低位运行,按需补库。 图11:进口烧结矿库存(单位:万吨)

数据来源:Wind资讯 倍特期货 三、矿山铁精粉库存窄幅波动 5月矿山铁精粉库存仍维持在低位,最新数据为150.67万吨,较月初减少5.11万吨,预计6月库存仍在低位窄幅波动。 图12:矿山铁精粉库存(单位:万吨)

数据来源:Wind资讯 倍特期货 PART5 6月行情展望 供应端,5月主流矿发运小幅增长,发往中国比例持续提升;6月,季节性发运增加叠加必和必拓及FMG财年冲量,澳矿供给及发往中国量将增加;国产精粉预计6月产量小幅增加;海外供给的不确定性仍在巴西,巴西疫情暂未得到控制,Vale复产计划及发运均受到影响,前5个月周度发运均值远低于往年同期发运水平,5月下旬Vale发运增幅明显,关注高发运量持续性;此外,6月需重点关注Vale供给情况变化。 需求端,5月日均铁水产量创新高至242.09万吨,日均疏港量维持在300万吨以上;目前高炉产能利用率处于较高位置,成材产量也创历年新高,同时成材可能面临季节性需求下滑,铁水产量继续大幅增加可能性不大,预计6月铁水产量将维持在高位。6月重点关注下游钢材终端需求,钢厂盈利情况以及各地区限产政策。 库存方面,5月铁矿石港口库存降至10784.85万吨,创逾3年来的低位;巴西矿库存降幅最大,较月初下降456.12万吨。根据船期推算,6月澳矿到港量环比将增加,港口库存预计仍在低位运行,难以大幅累库。 综合来看,国内低库存高需求的现实将支撑铁矿石短期仍偏强运行;中长期走势需关注外矿供给及国内需求变化,若中长期铁矿需求未有大幅增加,同时Vale发运维持高位,铁矿预计从高位震荡调整;6月普氏指数预计在85-100美金/吨波动,操作上可在期货盘面675元/吨-770元/吨的区间寻找操作机会。 海外供给端风险仍在,若供给端主要是Vale供给有变化,则需再次评估供需平衡及行情走势。 倍特期货 刘明亮 徐嘉俪 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);