研究结论 宏观面:全球经济表现糟糕。 基本面:供应继续增加,国内消费一般。 技术面:依然处于空头趋势 2020年6月锌价(16650, 145.00, 0.88%)冲高回落,区间17000—15000 一、行情回顾 2020年5月沪锌指数总体呈现震荡走势,收小阳线,成交量放大。首先从5月6日的16227点开盘,当日震荡反弹,并连续上涨3个交易日,创本月最高16993点,之后震荡回落于5月15日,其后再次震荡反弹3个交易日于5月19日结束反弹,其后再次连续收阴线下跌至5月28日创本月最低15958点。最后5月29日反弹于16358点收盘。2020年5月来说价格波动幅度较小,最大波幅为1035点,上涨39点。5月为震荡行情,反弹与回调时间与幅度都比较小;操作上看空单逢高入场并轻仓持有为主。 图1:2020年5月沪锌指数日K线图

数据来源:博易大师行情软件 二、宏观面分析 1、中国PMI 5月份,中国制造业采购经理指数(PMI)为50.6%,比上月回落0.2个百分点;非制造业商务活动指数为53.6%,比上月上升0.4个百分点。 图2:中国制造业PMI(月度)

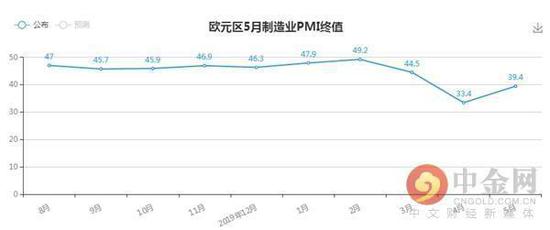

数据来源:中国金融信息网 5月份,中国制造业采购经理指数(PMI)为50.6%,比上月回落0.2个百分点。 从企业规模看,大型企业PMI为51.6%,比上月上升0.5个百分点;中、小型企业PMI分别为48.8%和50.8%,比上月回落1.4和0.2个百分点。 从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数均高于临界点,原材料库存指数和从业人员指数均低于临界点。 生产指数为53.2%,虽比上月回落0.5个百分点,但高于临界点,表明制造业生产继续改善。 新订单指数为50.9%,比上月上升0.7个百分点,表明制造业市场需求有所增加。 原材料库存指数为47.3%,比上月下降0.9个百分点,表明制造业主要原材料库存量减少。 从业人员指数为49.4%,比上月回落0.8个百分点,表明制造业企业用工景气度低于上月。 供应商配送时间指数为50.5%,比上月上升0.4个百分点,表明制造业原材料供应商交货时间有所加快。 2、欧元区PMI 欧元区5月制造业PMI终值逊于预期,录得39.4相较初值变动不大,疫情影响之下整体势头显弱。 外汇天眼APP讯:6月1日(周一)16:00公布的欧元区5月制造业PMI终值,公布值:39.4,前值:39.5,预期值:39.5。 图3:欧元区PMI(月度)

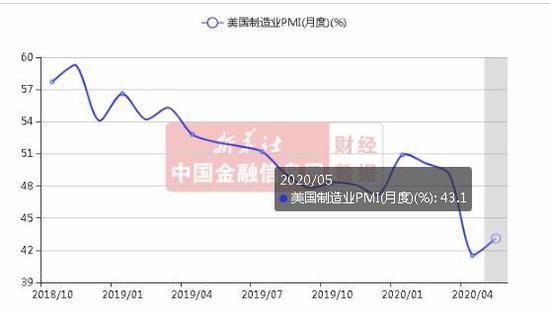

数据来源:中金网 欧元区5月制造业PMI终值逊于预期,录得39.4相较初值变动不大,疫情影响之下整体势头显弱。不过制造业低迷似乎在4月份已经触底,5月份产量下降速度明显放缓。这一改善在一定程度上只是反映了与4月份令人震惊的大幅下降相比的结果,但令人鼓舞的是,这也与封锁解除,企业重新开始运作有关。未来几个月将进一步解除对新冠肺炎的限制,这应该会进一步提振制造商的信心。 德国方面,由于新冠病毒大流行导致工厂裁员、需求疲弱,德国制造业5月份继续收缩。调查显示,企业对未来感到悲观,且新订单反弹幅度远小于5月份的产出反弹幅度。工厂裁员速度也加快至11年来最快,其中投资品部门受到的冲击尤为严重。 法国方面,尽管一些法国制造商5月份开始恢复正常运营,但在4月份录得创纪录收缩之后,制造业产量仍持续下降。虽然下降速度有所减缓,但经济活动的进一步减少表明,经济在从这场危机中复苏时仍面临挑战。由于取消封锁的不确定性以及进一步爆发疫情的可能性,客户仍不愿下订单。展望未来,新订单指数将在决定需求何时开始复苏方面发挥重要作用,只有当需求开始复苏时,我们才能期待经济恢复可持续增长。 意大利方面,5月份意大利制造业继续低迷,新冠肺炎疫情的影响进一步影响了生产和新订单。不过,随着部分经济领域开始重新开放和解除封锁限制,下降速度有所放缓,这表明经济低迷可能在4月份触底。 3、美国PMI 新华财经华盛顿6月1日电(记者许缘高攀)美国供应管理学会(ISM)1日公布的数据显示,受新冠疫情影响,5月份美国制造业采购经理人指数(PMI)环比小幅上升至43.1点,但整体行业仍处于收缩状态。 图4:美国PMI(月度)

数据来源:中国金融信息网 制造业PMI1以50点为分水岭,高于50意味着行业扩张,低于50则代表行业出现萎缩甚至衰退。数据显示,新冠疫情下美国各州普遍实施“居家令”并关停非必要营运,导致制造业企业蒙受巨大损失。5月份,美国制造业PMI环比上升1.6点,来到43.1点,但仍远低于50点,显示制造业企业仍承受着新冠疫情带来的经济冲击。 具体来看,在分项指标中,新订单指数环比上升了4.7点至31.8点;生产指数环比攀升5.7点,至33.2点;就业指数也上涨了4.6点,来到32.1点;库存指数小幅上扬0.7点至50.4点,回到50点上方。同时,价格指数为40.8点,环比增幅为5.5点,进口指数则环比下降了1.4点,仅为41.3点。 ISM制造业企业调查委员会主席蒂莫西.菲奥里(Timothy Fiore)表示,新冠疫情导致制造业生产活动中断已有三个月之久,企业对近期前景态度依然谨慎。与4月份结果相同,美国制造业继续深陷萎缩,不过收缩状态有所改善,新订单和出口订单指数有所回暖,库存指数回归至对未来生产有利的水平。 “5月似乎是一个过渡月,因为许多企业及其供应商将在5月底恢复工作”,菲奥里说。“不过,需求仍然不确定,可能会影响库存、就业和进口进一步复苏”。 当月,18个制造业行业中,有6个行业出现增长,包括非金属矿产品、家具相关产品、服装皮革制品、饮料烟草制品等。出现收缩的11个行业包括印刷相关行业、主要金属、运输设备、石油煤炭产品、机械设备等。 三、基本面分析 1、锌供应状况 (1)国内供应状况 据我的有色网调研数据显示,在国内41家重点锌冶炼企业(涉及锌冶炼产能591万吨)中,2020年4月锌锭产量38.23万吨(环比增加0.67万吨),4月冶炼厂产能利用率为77.86%,环比提高1.36%。 我的有色预计2020年5月冶炼厂产能利用率在78.44%左右。 图5:2020年4月国内重点锌锭冶炼厂开工率

数据来源:我的有色 (2)国际供应状况 伦敦5月20日消息,世界金属统计局(WBMS)公布的月报显示,2020年1-3月全球锌市供应过剩6.8万吨,2019年全年为供应短缺7.5万吨。 2020年1-3月,可报告库存增加14.9万吨,其中上海库存净增132万吨。1-3月LME库存增加,较2019年12月水平高2.3万吨。LME库存占全球库存总量的12%,其中多数被存放在位于台湾和荷兰的仓库中。 2020年1-3月,全球精炼锌产量同比增长6.9%。需求量增加5.8%。日本表观需求量为13.2万吨,较上年同期减少2.5%。 2020年1-3月,全球锌需求较上年同期增加18.5万吨。中国表观需求为154万吨,占到全球总量的46%。 2020年3月,全球扁锌坯产量为111.56万吨,需求量为114.53万吨。 里斯本5月20日消息,国际铅锌研究小组(ILZSG)周三公布的数据显示,3月全球铅市供应过剩47,300吨,2月修正后为供应过剩140,500吨,初值为供应过剩130,100吨。 今年1-3月累计供应过剩量增加至240,000吨,上年同期为过剩8,000吨。 以下为详细数据,单位为千吨:

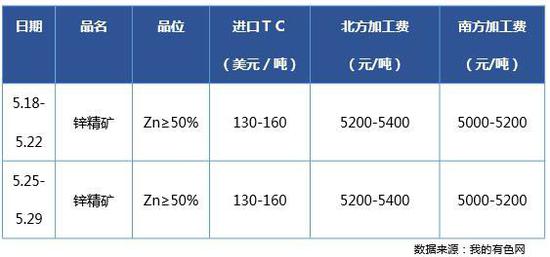

(3)库存状况 截至5月29日,LME锌库存为101350吨,比4月底减少3925吨。LME锌注销仓单为20500吨,注销仓单占比为20.23%,占比较小,表明外盘库存有继续上升趋势。同时国内库存保持稳定,截至5月29日,国内主要市场锌锭现货库存为21.06万吨,4月底为21.82万吨,同比减少0.76万吨。5月29日锌期货仓单为44510吨,4月底为56305吨,同比减少11795吨。目前锌矿港口库存19.8万吨,4月底为22.89万吨,同比减少3.09万吨。综合来看,国际库存逐渐下降,同时国内库存逐渐下降,同时港口库存下降,而随着价格在震荡反弹,期货库存仓单虽然逐渐减少但依然保持高位,期货市场卖出套保依然热情不减,锌价下行压力依旧存在。 (4)加工费 目前锌精矿价格仍有所调整,小幅上调。从市场价格来看,济源锌精矿均价在10970元/吨,现货流通偏紧,河池锌精矿价格费11070元/吨,云南地区锌精矿价格为11020元/吨,目前锌价整体下探后止跌回升,小幅反弹,锌精矿的价格有所上调,各地区均小幅度上调价格;据我的有色网调研了解,国内大型铅锌矿山已正常生产,近期国内加工费有所下调,从而调动了矿山生产的积极性,但有些矿山受原矿品位降低影响,产量有所下降,导致市场流通货源依旧偏紧。国内加工费整体暂无调整,南方地区锌矿加工费主流成交于5000-5200元/吨,维持不变,原料库存15天左右,北方地区5200-5400元/吨,不变,原料库存周期20天左右。 图6:锌精矿加工费

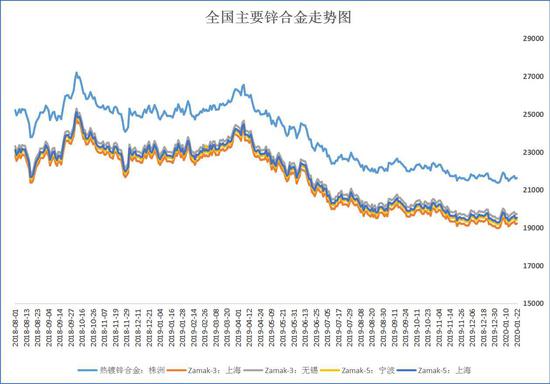

数据来源:我的有色网 2、下游状况 (1)锌合金市场 图7:全国主要地区锌合金走势图

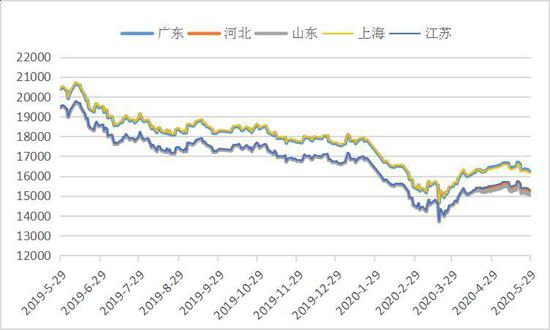

数据来源:我的有色网 我的有色网讯今日国内锌合金现货市场成交情况如下:株洲热镀锌合金现货价19570-19670元/吨,均价19620元/吨,成交极差;上海zamak-3锌合金现货17170-17270元/吨,均价17220元/吨,成家极差;上海zamak-5锌合金现货价17470-17570元/吨,均价17520元/吨,成交极差;无锡zamak-3锌合金现货17670-17770元/吨,均价17720元/吨,成交极差;宁波zamak-5锌合金现货成交价17270-17370元/吨,均价17320元/吨,成交极差。 目前成交在本月没有最差,只有更差,锌合金厂家情绪非常低落。下游终端企业,生意惨淡,暂无法恢复往日订单。江苏地区,在所有主流消费地区中消费相对偏好,主要是受到炼厂锌合金降价冲击减少,但未来也将面临新一轮的炼厂合金的竞争。宁波地区,当地合金企业加工费连续下调,品牌大厂甚至卖出了小微企业的价格。浙江地区,5做产量预估环比继续下跌。企业加工费连续下降。另外,企业现金流紧张,账期客户还款开始成为问题。福建地区,全面的订单萎缩。无论是龙头还是非标,加工费尽管一降再降,也难以有订单增长。广东地区,品牌大厂也受到炼厂合金降价冲击,计划产量远远大于需求。湖南地区,压铸锌合金品牌大厂的降价潮席卷市场,风卷残云,部分小厂已经开始亏损,通过促销,企业品牌逐渐获得市场认可。但未来加工费短期内恐难以再次上调。 (2)镀锌市场 据我的有色网调查了解,今日镀锌板卷市场报价:上海市场4020-5400元/吨,天津市场3910-4680元/吨,乐从市场3930-5110元/吨,博兴市场3900-5000元/吨,广州市场3930-5120元/吨,厦门市场3970-5730元/吨,宁波市场3910-5720元/吨,南京市场4090-5100元/吨。(采集数据价格标准为锌层厚度60-80g/㎡的市场主流镀锌板卷价格)。 上海镀锌:价格稳定需求一般。上海镀锌板卷价格主流表现平稳,市场成交一般。价格方面:价格采集情况来看,鞍钢无花1.2mm报4300元/吨;本钢无花1.2mm报4220元/吨;本浦无花环保1.2mm报4270元/吨;马钢无花1.0mm报4560元/吨;宝钢青山无花1.0mm报4490元/吨,唐钢无花1.0mm报4250元/吨。 上海镀锌板卷市场表现稳定,商家对于价格调整意愿并不明显,同时,在需求相对正常的情况下,商家成交量也是相对一般。笔者了解,5月前期出货量不错,这使得月底压力减小,但无奈下游需求基本有所释放,整体新增亮点较少,因此,月底市场操作相对平稳就市居多。钢厂方面,5月份部分国营钢厂后结算成本较为合理,这使得贸易商具备一定盈利空间。但贸易商也表示,一季度大幅亏损之后,短期盈利好转仍难以填补前期亏损局面。库存方面,监测上海涂镀板卷仓库库存,镀锌板卷为36.27万吨,环比下降0.15万吨,看得出,库存压力进一步减弱。 (3)氧化锌 图8:全国主要地区氧化锌走势图

数据来源:我的有色网 我的有色网讯氧化锌主流市场价格变化不大,整体价格基本持平。据我的有色网调研了解:广东市场99.7%氧化锌价格:区间16180-16280元/吨,均价16230元/吨。河北市场99.7%氧化锌价格:区间15030-15430元/吨,均价15230元/吨。山东市场99.7%氧化锌价格:区间14550-15550元/吨,均价15050元/吨。上海市场99.7%氧化锌价格:区间16050-16250元/吨,均价16150元/吨。江苏市场99.7%氧化锌价格:区间15150-15450元/吨,均价15300元/吨。出货情况不一。 我的有色网了解:锌价基本没有调整,氧化锌厂家报价暂无影响。维持报价锌锭产99.7%氧化锌在16500元/吨,暂无明显变化,锌渣产99.7%氧化锌报价在14500元/吨附近,实际成交可商谈。山东地区多数氧化锌厂开工正常,小部分厂家受环保影响有所减停产,河北地区氧化锌厂家受环保影响,开工无太大调整,整体市场成交较冷清。江苏地区环保整改,许多厂家受到影响关停,市场份额可能会转向山东或者河北地区的大厂里。目前氧化锌市场仍旧没有很明显的波动,市场表现比较平稳,山东地区厂家销售量还算可以,上海地区主要以贸易销售为主,与前期相比略有所上升。不过市场交投价格受制于锌锭价格窄幅波动和下游接受能力的限制,我的有色网短期内仍对氧化锌维持看稳的思路。 四、总结与展望 宏观面来看:中国经济制造业小幅回落,我国疫情防控形势持续向好,生产生活秩序稳步恢复,企业复工复产明显加快;但全球经济增长放缓,全球疫情爆发、地缘政治紧张加剧、贸易战、英国“脱欧”和财政紧缩等。目前三大经济体经济总体增长都表现不乐观,宏观经济危机重重。 基本面来看:尽管当前国内库存下降,国际库存也保持稳定,冶炼厂目前加工费小幅回落但依然处于高位,冶炼厂利润可观,后市供给依然宽松。当前锌价已经处于震荡反弹状态,很大程度上有冲高回落风险。同时考虑到锌矿周期性增长趋势无法扭转,因此锌价依然看空,建议投资者等待反弹沽空的机会。 总体来看:2020年6月锌价受宏观经济表现糟糕,受基本面供应压力再次增大,低库存拐点已经来临,对锌价的新一轮压力或将体现。2020年6月随着冶炼利润维持高点、套保热度不减,国内库存保持稳高位、现货升水缩小、供应压力再次体现,矿端压力长期存在,种种因素显示锌价在2020年6月将冲高回落,预计区间17000—15000。 大越期货 杜淑芳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);