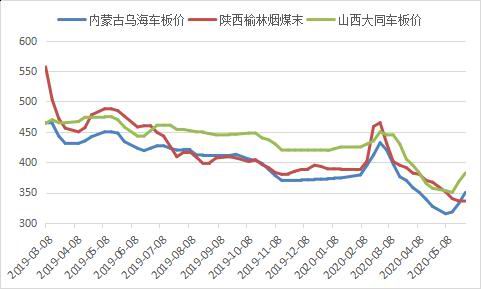

观点: 随着供应端利好消退以及水电替代压力提升,6月份煤炭供需环境将不如5月份。考虑到当前电厂、港口库存偏低,且煤炭即将进入消费旺季,煤价下方支撑较强。但短期内上涨驱动不足,下游集中补库时间或将延后至6月下旬。因此,预计煤价在中上旬将维持震荡走势,下旬或仍有提升空间。 操作建议: 动力煤(539, -1.20, -0.22%)09合约价格运行区间预计为515至560,操作上激进者逢低布多,中期持有,注意止损设置。 一、行情回顾 图1:秦皇岛平仓价(山西产Q5500)单位:元/吨

资料来源:WIND,长安期货 图2:产区动力煤价格 单位:元/吨

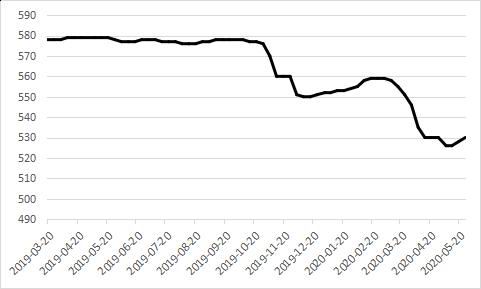

资料来源:WIND,长安期货 图3:环渤海动力煤价格指数 单位:元/吨

资料来源:WIND,长安期货 图4:动力煤期货主力合约收盘价 单位:元/吨

资料来源:WIND,长安期货 5月份煤炭供需关系好转,供应端两会召开煤矿供应受阻、大秦线检修港口输入减少、高速收费恢复汽运成本抬升,叠加进口煤通关政策收紧,中短期利好叠加导致煤炭港存快速下降。需求端随着国内经济的全面重启,工业用电增加(5月增量主要来自第三产业),电厂日耗拉升,电厂进入去库周期,支撑煤价;另外,基建需求的提升也带动建材用煤(主要是水泥用煤)提升,进而对冲了月度长协价下调对市场煤采购意愿下降的利空影响。截至5月29日,山西产5500大卡动力煤秦皇岛平仓价格环比上升79元/吨至543元/吨。 动力煤期货上涨节奏略快于现货,基差最小时的期货升水甚至超过了50元/吨,不过受制于5月底供应端的利好消退,动力煤期价在下旬出现了明显回落,目前的基差重回期货小幅贴水状态。 二、5月份市场要点分析 (一)第三产业加速复苏将带动工业用电提升 图5:各产业用电量同比变化 单位:%

资料来源:WIND,长安期货 图6:工业、居民用电量同比变化 单位:%

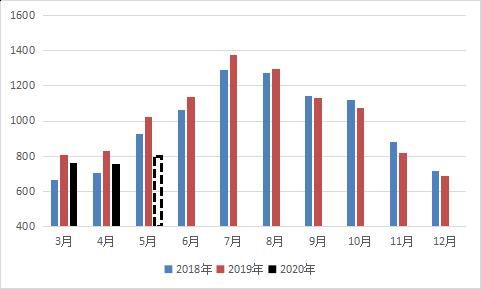

资料来源:WIND,长安期货 早在3月份时,我国疫情已经得到有效控制,规模以上企业逐渐复产带动了第二产业用电量的提升,4、5月份更是进入全面复产阶段,第二产业用电同比增速由2月的下滑14.61%快速转变至4月份的同比上升1.34%,5月份在前期积压订单及修复性消费共同作用下同比增速仍有提升空间,而6月份境外疫情对全球经济的冲击将波及我国,第二产业用电量可提升空间有限。从绝对数值测算,今年6月份第二产业用电量环比增量约在200亿千瓦时。 疫情防控过程中对人员流动性形成了极大限制,进而拖累了第三产业的恢复速度,3月份时第三产业用电跌至低谷,同比下滑19.76%,之后随着人员流动性的逐渐提升,第三产业加速复苏,4月份其用电量同比下降速度已经收窄至-7.79%,预计5月份同比增速在-2%至-1%,6月份同比增速在+2%左右。从绝对数值测算,6月份第三产业用电量环比增量约在150亿千瓦时。 (二)水电替代压力逐渐提升 今年南方雨季较往年更晚(农历有闰四月),5月份三峡水库站出入库水流量明显偏小,直至5月20日出库流量才超过1万立方米/秒,而往年在4月中下旬即可达到。当水流量在2.5万立方米/秒之下时,水力发电量与水流量呈正向关系(水流量过大时,水库将首先考虑泄洪),因此今年5月份水力发电增量与往年4月增量相仿。 图7:水力发电月度产量 单位:亿千瓦时

资料来源:WIND,长安期货 图8:三峡水库站水流量 单位:立方米/秒

资料来源:WIND,长安期货 从历史数据来看,2018年4月水电增量37亿千瓦时,2019年增量为21亿千瓦时,那么今年5月水力发电量约在800亿千瓦时。不过随着三峡水流量的提升,6月份的水力发电增量将显著提升,保守预计在200亿千瓦时以上,水电替代压力将在6月份开始显现。 (三)电厂补库时间节点或后延 图9:六大电厂日耗变动情况 单位:万吨/日

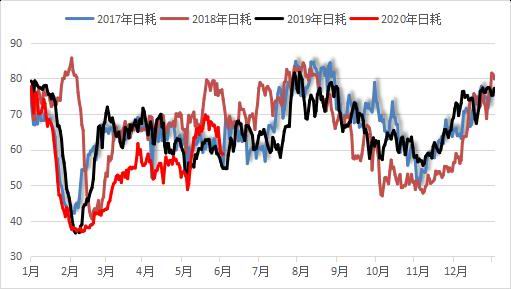

资料来源:WIND,长安期货 图10:六大电厂库存变动 单位:万吨

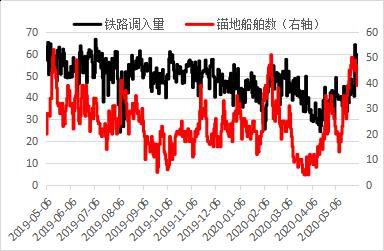

资料来源:WIND,长安期货 自3月中旬以来,六大电厂库存持续去化,截至6月1日,六大电厂合计库存1427.74万吨,处于2019年以来的低位水平,而迎峰度夏在即,电厂补库备货属于大概率事件。但电厂的补库时间或延后至6月下旬。原因有两个,一是水电替代会压制电厂日耗提升速度,进而延缓电厂当前的去库速度;二是目前煤价相对处于高位,尤其是现货价格再度接近绿色区间上沿,从煤电博弈角度考虑,电厂当下主动补库意愿较弱。 (四)6月国内供应端利好边际效应减弱,进口煤政策是否收紧存疑 随着大秦线例行检修结束,以及煤矿安监压力缓解,煤炭的生产、物流重新恢复,供应端利好边际效应减弱。截至5月31日,秦皇岛港铁路调入量64.1万吨,创年内单日调入量之最,秦港库存止跌回升。 图11:港口库存变动情况 单位:万吨

资料来源:WIND,长安期货 图12:港口调度情况 单位:万吨

资料来源:WIND,长安期货 今年1到4月份,我国累积进口煤炭1.3亿吨,同比增加26.9%,其中4月份动力煤进口量1100万吨,创出供给侧改革以来单月新高。而据煤炭工业协会报告,一季度全国规模以上煤炭企业的营业收入、利润同比分别下降12.7%、29.9%。由此引发煤企对进口煤调控的呼声再度提升,虽然目前仍没有明令进口煤禁止通关,但部分港口延长通关时间至45天或是禁止异地报关。但6月本属于用煤旺季,适当增加进口量是符合政策调控意图的。因此,进口煤政策是否收紧仍存在较大变数。 三、后市展望及操作建议 综上所述,6月份电力需求随着第三产业的加速复苏将继续向好,但同时水电替代压力将显著提升,进而削弱电力需求提升对煤价的提振作用。国内供应压端短期利好消退,供应压力将再次提升,同时进口煤政策收紧与否还有待验证。煤炭整体的供需环境将不如5月份。预计中上旬动力煤期货价格震荡调整为主,下旬时随着电厂补库启动或仍有提升空间。 动力煤期货2009合约价格运行区间预计为515至560,操作上激进者可逢低布多,中期持有,注意止损。 长安期货 王益 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);