展望六月份。由于南美洲正步入冬季,同时防疫水平远不及发达国家,世界卫生组织指出南美洲已成为全球新冠肺炎疫情最新的大爆发点。作为全球锌矿主产区,南美洲占全球锌矿产量40%左右,再加上疫情和原油危局影响下的船舶短缺、船期延长等问题,5、6月份海外锌矿的供应量或将大幅削减。消费端,随着中国的全面复工和欧美发达国家疫情拐点到来,叠加近期多项政策体现出稳经济的决心,锌消费有望走出低谷。考虑到目前宏观因素才是锌价(16345, -30.00, -0.18%)的主导,在疫情和中美关系无重大利空的前提下,预计六月份锌价有望震荡反弹,主要波动区间15000元/吨-17500元/吨。 一、沪锌行情回顾 2020年5月份,沪锌呈现出冲高回落,宽幅震荡的走势,截至5月25日,主力合约ZN2007报收15825元/吨,月度涨幅0.46%。 回顾五月份,沪锌走势可以分为两个阶段: 第一阶段是五月上旬,沪锌强势反弹,主因系海外疫情持续扩散影响到包括秘鲁、澳大利亚、南非等几个锌矿主产国,几个国家的防疫政策升级导致锌矿生产受到实质性的影响,而国内矿山也因疫情开始减产、惜售,冶炼端原料开始供应不足,基本面开始好转。此外随着欧美疫情数据拐点初现,宏观情绪也暂时回暖,亦促成了锌价反弹的原因。 第二阶段是五月中下旬,沪锌表现为宽幅震荡,原因可能是秘鲁将陆续恢复矿山生产的消息令多头情绪消退,此外两会行情、中美关系等宏观黑天鹅频发也加剧了大宗商品的波动率。 图:沪锌主力合约走势

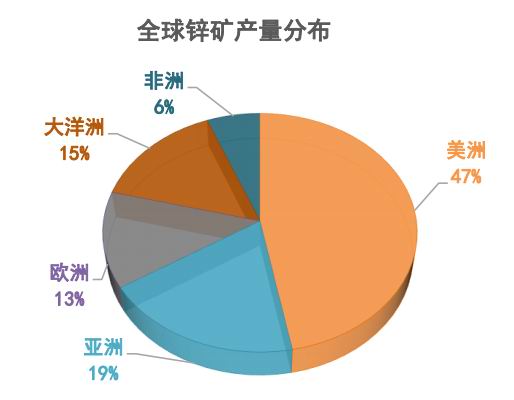

数据来源:WIND,国信期货 二、原矿:南美成为疫情中心 二季度海外矿缺失 南美疫情延烧影响锌矿供应。由于南美洲正步入冬季,天气开始转冷,同时防疫水平远不及发达国家,南美洲疫情成为世界关注的焦点。世界卫生组织(WHO)在5月22日指出,拉丁美洲已成为全球新冠肺炎疫情最新的大爆发处。美联社报导,拉丁美洲人口最多的两个国家墨西哥和巴西,过去一周几乎每天都创下新增确诊病例和死亡人数最多纪录。而南美洲占全球锌矿产量40%左右,再加上疫情和原油危局影响下的船舶短缺、船期延长等问题,5、6月份海外锌矿的供应量或将大幅削减。 图:全球锌矿产量分布

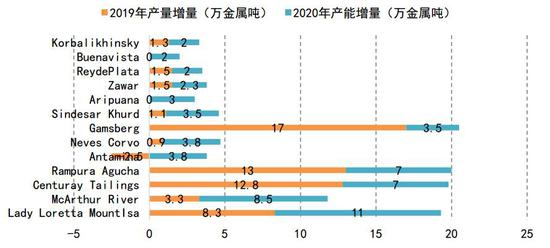

数据来源:USGS,ILZSG,安泰科,国信期货 秘鲁宣布恢复产能,但不确定性仍高。作为全球第二大锌矿主产国,秘鲁在3、4月份的大幅减产引发市场震动。当地时间5月3日,秘鲁总统发布了一项最高法令,其中包含逐步恢复经济活动的指导方针。该经济恢复计划分为四个阶段,第一阶段包括采矿业,建筑,服务,消费和商业等行业的恢复。在该阶段复产的矿企将有20-30家,占该国矿业GDP达70%,并要求在一个月内提高到正常产量的80%左右。但由于秘鲁疫情仍处于高风险期,同时船期平均延长15天以上,6月份该国出口量亦不乐观。 根据Mysteel调研,目前市场环境影响尚未复产,而大的矿山比如Antamina所在地疫情严峻,复产困难较大。已经复产的矿山仍然需要至少一个月才能达到正常产量的70%-80%。 2020年矿山原计划增量为64万吨,疫情导致的海外矿山停产影响量达34万吨,主要是新增产能受到影响较大,因此今年今年海外锌矿增量下修至30万吨。 图:2019-2020年海外主要锌矿增量

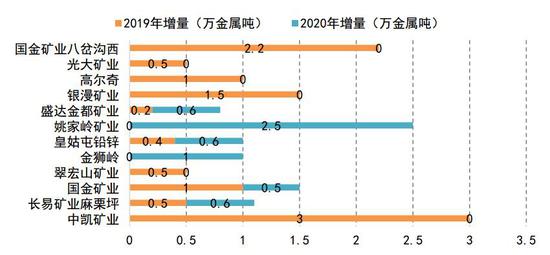

数据来源:公开资料,各公司公告,SMM,国信期货 新冠国内锌矿影响已经在一季度释放完毕。西藏、新疆、内蒙古等高海拔的地区,原本在一季度就有季节性停产的传统,在锌价下跌后延后了复产了时间,预计4月底-5月底陆续恢复。云南、广西等地主要是小矿山因亏损暂停生产为主,在四月底加工费下调以后,利润开始恢复,预计四月底开始陆续恢复产能。而湖南等在春节常规检修的省份大部分在3月底已经恢复了产能。 根据各矿企公布的计划,原预计2020年产能增量10万金属吨以上,但因为疫情的影响,下修至全年增量为4万吨。 图:2019-2020年国内主要锌矿增量

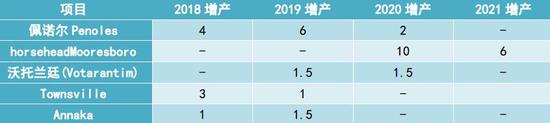

数据来源:公开资料,各公司公告,SMM,国信期货 三、精炼锌供给:利润刺激 精炼锌维持高增产 2020年,冶炼产能将不再是产量的约束。2019年新增冶炼产能在下半年陆续释放,海外主要是佩诺尔Penoles项目的达产,而国内主要增量包括驰宏永昌(3万吨/年)、四川俊磊(3万吨/年)以及株冶搬迁后新置换产能。2020年,全球冶炼产能将进一步释放。从海外来看,传统冶炼大国冶炼产能相对稳定,在南非、墨西哥等国有部分增量,SMM预计总体增产20万金属吨左右。从国内来看,2020年仍有大量新增冶炼产能达产,包括乌恰紫金锌业的新增10万吨/年金属锌、云锡集团的新增8万吨年产能,预计全年国内总体增加产能20万吨左右。 图:2019-2021E海外主要新增冶炼产能(单位:万吨/年)

数据来源:公开资料,国信期货 图:2020年国内主要新增锌冶炼产能(单位:万吨/年)

数据来源:公开资料,SMM,国信期货 据SMM调研,2020年4月中国精炼锌产量47.96万吨,环比增加2.79%或环比增加1.3万吨,同比增加4.02%。SMM调研样本产能608.5万吨。据SMM调研,4月国内精炼锌产量基本符合环比增量预期。进入4月,国内精炼锌增量主要集中在2至3月检修以及去年停产炼厂的复产,地区主要集中在内蒙古、甘肃,此外,3月由于疫情对国内跨省物流运输仍有影响,云南、陕西等地区炼厂原料供应受到一定的影响,而4月,国内物流恢复,炼厂生产回归正常,进一步带动产量上行;而减量方面,主要受国内精炼锌炼厂的检修影响,地区集中在青海、广东、以及云南地区,此消彼长,4月国内精炼锌产量环比增加1.3万吨。 进入5月,受海外矿因疫情不可抗力推迟发货以及国内炼厂原料库存较低等多方面因素影响,国内锌精矿加工费已经走低至5000元/金属吨,进口加工费走低至150美金/干吨,冶炼厂企业利润收窄,部分炼厂选择将检修计划提前,加之原本计划内的检修(云南、甘肃、内蒙古、广西等地区),5月国内精炼锌产量超预期环比下降4500吨左右。 图:国内锌锭产出大幅增加

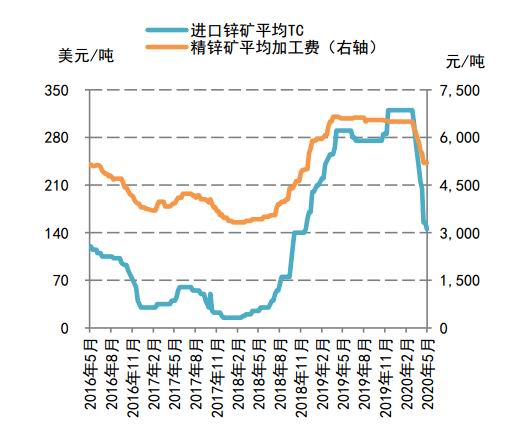

数据来源:WIND,国信期货 图:锌矿加工费大幅攀升

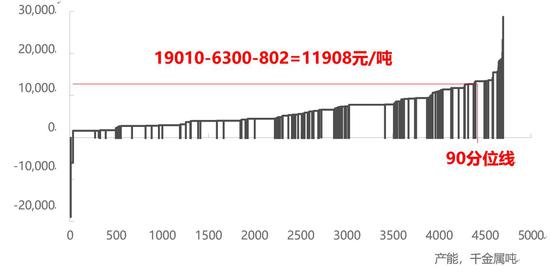

数据来源:WIND,国信期货 原料短缺导致加工费大幅下调。进入五月后,因为疫情的影响,海外矿山接连出现暂停生产,国内矿山暂停生产或者惜售,国内冶炼厂的原料短缺问题逐步凸显,加工费开始下调,截至2020年5月15日,国内平均加工费维持在5000元/吨,海外锌矿TC145美元/干吨左右。以当前的加工费下调程度来看,国内矿山或重回90分位线,刺激矿山继续出货。从冶炼端来看,根据国信期货的调研,目前国内冶炼加工平均成本在5500元/吨左右,如果锌价维持在当前价位的话,部分冶炼企业将存在亏损,倒逼企业将7、8月份的检修提前至5、6月份。 图:国内矿山成本曲线

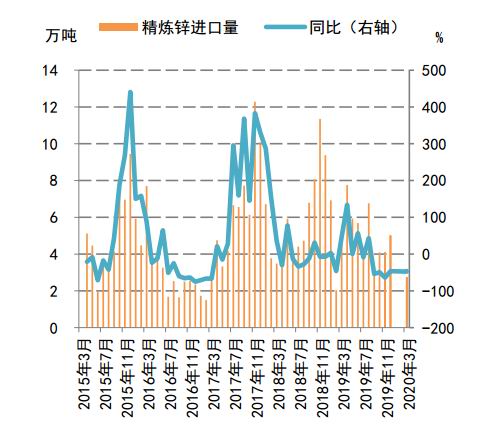

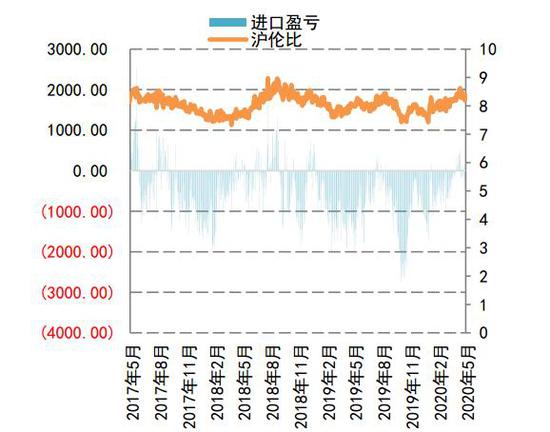

数据来源:SMM,国信期货 二季度锌锭进口量恐维持低位。中国海关总署公布的数据显示,中国3月精炼锌进口量为27550.58吨,同比下降46.10%。进入二季度,海外疫情严峻叠加原油危局,进口量恐维持低位。 图:锌锭进口量

来源:海关总署,国信期货 图:进口盈亏

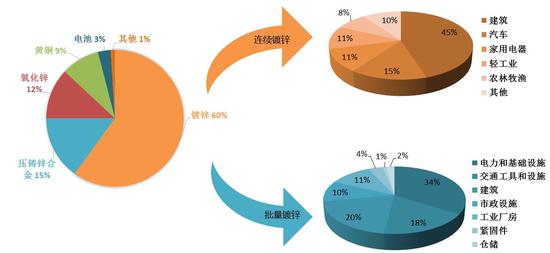

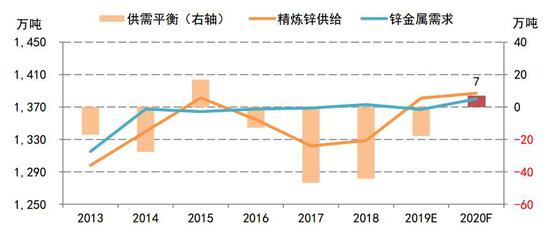

数据来源:WIND,国信期货 四、需求分析:经济下行压力凸显 终端消费萎缩 在疫情影响下,全球锌消费恐将面临较大萎缩,标普预估2020年全球锌消费量将较去年的1,370万吨减少2%至1350万吨。从锌消费结构来看,锌消费量中的51%左右用于钢铁镀锌,18%左右用于生产黄铜,16%用于锌基合金,其余的15%用于锌的化工及颜料生产、制造干电池等。终端用途中,建筑、交通、耐用消费品消费占比达到80%,因此基础设施建设对锌消费起到决定性的作用,此外建筑行业、汽车行业和家电行业消费量也有较大的影响。 图:锌下游需求分布

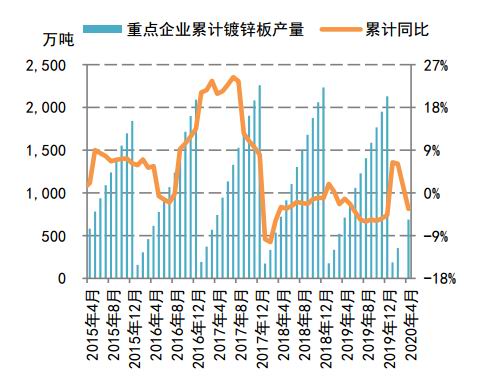

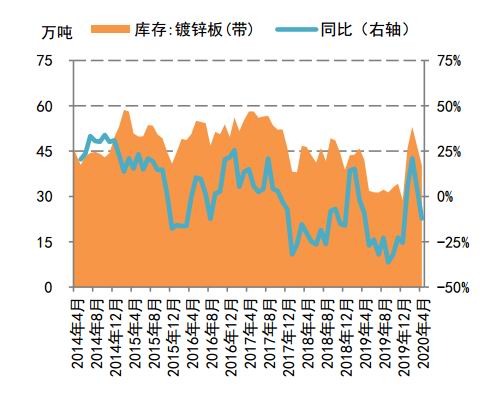

数据来源:ILZSG,安泰科,国信期货 疫情期间镀锌板产量并未受太大影响。锌锭下游的最大需求为镀锌板,因相关钢企并未在疫情期间停产,镀锌板产量超出预期,据国家统计局数据,2020年4月国内重点企业的镀锌板产量687万吨,同比跌3.35%。但是终端消费如基建、低产开工延迟,镀锌板库存大幅飙升,2020年前两个月镀锌板库存累库25万吨达到53万吨,同比增长26%,远高于2019年平均库存36万吨,四月份库存降至40万吨,但是仍处于高位。2020年,随着国家对稳经济的优先级逐步提高以及逆周期的政策频出,市场对提振基建的预期增加,同时环保压力相对放松,镀锌板消费有望复苏,但由于疫情影响复工节奏以及终端消费传导至镀锌板消费存在滞后性,消费改善恐在2020年三季度以后显现。 图:镀锌板产量同比下滑

数据来源:WIND,国信期货 图:镀锌板库存大幅去库

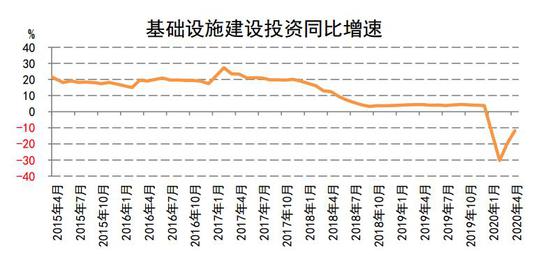

数据来源:WIND,国信期货 疫情持续发酵,关注终端企业复工进度。截至5月中旬,大部分下游企业基本全面复工,但受制于终端订单未能完全恢复,同时部分跨省、跨地区物流仍存在问题,整体消费情况未有明显提升,不过随着锌价的大幅走弱,下游补库的意愿较为强烈,存在透支后续需求的可能。展望二季度,消费端随着国内疫情的稳定控制有触底反弹的可能,但仍受制于海外订单的削减情况以及国内终端企业的订单恢复程度,预计增速显现要到三季度以后。 图:国内基建投资增速底部盘旋

数据来源:Wind,国信期货 二季度基建有望走出底部。2020年,新冠病毒作为黑天鹅事件爆发,叠加外部不确定性增加,宏观风险与经济下行压力并存,市场对基建兜底经济预期愈发强烈。2月上旬,国家发展改革委、交通运输部接连表示,推动重大项目、重大工程和具备条件的行业企业尽快复工复产。交通运输部要求除湖北省和其他疫情防控任务较重地区外,气候条件符合施工要求的地区,加快公路水运工程复工,全面推进规划项目“应开尽开、能开快开”,2月11日,国务院常务会议要求,推动重大项目尽早开工和建设。各地要加快项目前期工作,做好用工、土地、资金等保障。据统计,包括民生基础设施、5G基站、工业互联网和特高压在内的基建拉动投资规划已经从24万亿元激增至近50万亿元,尽管规划可能偏长期,也将在未来大幅提振锌市消费。 汽车消费大幅反弹。中国汽车工业协会公布月度汽车产销数据显示,今年4月,我国汽车产销分别实现210.2万辆和207万辆,环比增长46.6%和43.5%,同比增长2.3%和4.4%。前4月,累计实现产销559.6万辆和576.1万辆,降幅收窄至33.4%和31.1%。4月份汽车销量实现正增长,结束了我国汽车市场自2018年7月以来连续21个月的下滑。 政策助推汽车消费。新华社报道,为稳定和扩大汽车消费,国家发展改革委等11个部门近日印发通知,提出调整国六排放标准实施有关要求、完善新能源汽车购置相关财税支持政策、加快淘汰报废老旧柴油货车、畅通二手车流通交易、用好汽车消费金融等五方面措施。根据《关于稳定和扩大汽车消费若干措施的通知》,轻型汽车(总质量不超过3.5吨)国六排放标准颗粒物数量限值生产过渡期截止时间,由2020年7月1日前调整为2021年1月1日前;2020年7月1日前生产、进口的国五排放标准轻型汽车,2021年1月1日前允许在目前尚未实施国六排放标准的地区销售和注册登记。新能源汽车方面,有关部门已经出台相关政策,明确延长新能源汽车财政补贴和购置税减免政策至2022年。 图:国内汽车产量及同比增速持续萎靡

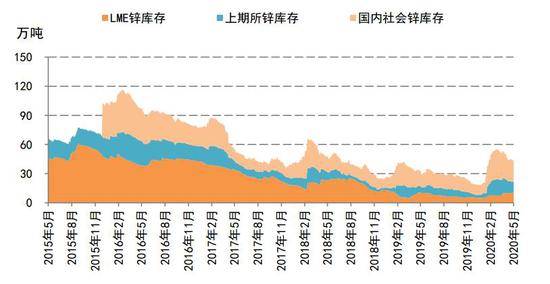

来源:Wind,国信期货 五、表观库存:库存大幅累积二季度或仍维持高位 4、5月份锌表观库存体现为去库阶段。一季度,在春节下游休假、冶炼积极开工和疫情影响下游复工的共同作用下,全球表观库存大幅增加。进入二季度,随着国内的陆续复工,库存开始进入去库阶段,截至5月22日,LME锌锭库存10万吨,较年初增加5万吨,较上个月持平;国内社会库存21.58万吨,较年初大幅增加近13万吨,较上个月小幅去库1.5万吨。 展望六月份,海外疫情的持续蔓延和终端订单的滞后性滞后性将使得锌消费复苏有限,锌表观库存或将持续去库。 图:锌锭表观库存

数据来源:Wind,国信期货 六、锌市展望 作为有色金属金融属性较强的品种,新冠疫情的持续发酵主导了锌价近几个月的走势。三月中旬开始,因海外疫情持续扩散影响到包括秘鲁、澳大利亚、南非等几个锌矿主产国,几个国家的防疫政策升级导致锌矿生产受到实质性的影响,而国内矿山也因疫情开始减产、惜售,冶炼端原料开始供应不足,基本面开始好转。此外随着欧美疫情数据拐点初现,宏观情绪也暂时回暖,亦促成了锌价反弹的原因。 展望五月份。由于南美洲正步入冬季,天气开始转冷,同时防疫水平远不及发达国家,南美洲疫情成为世界关注的焦点。世界卫生组织(WHO)在5月22日指出,拉丁美洲已成为全球新冠肺炎疫情最新的大爆发处。美联社报导,拉丁美洲人口最多的两个国家墨西哥和巴西,过去一周几乎每天都创下新增确诊病例和死亡人数最多纪录。而南美洲占全球锌矿产量40%左右,再加上疫情和原油危局影响下的船舶短缺、船期延长等问题,5、6月份海外锌矿的供应量或将大幅削减。消费端,随着中国的全面复工和欧美发达国家疫情拐点到来,叠加两会奠定的提振基建的基调,消费有望走出低谷。不过疫情前景仍不明朗、中美关系存不确定的背景下,5月预计锌价将震荡反弹,主要波动区间15000元/吨-17500元/吨。 图:全球精锌供需平衡预测

数据来源:ILZSG,WBMS,国信期货 国信期货 尹心 顾冯达 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);