内容提要: 1、全球木浆出运量减少 2月全球木浆出运量为379.8万吨,同比下降5%。其中,针叶浆出运量为183.6万吨,同比下降11.9%;阔叶浆出运量为179.7万吨,同比下降1.06%。 2、全球木浆生产商库存下降 3月末漂针木浆月末库存量22.88万吨,较2月份21.61万吨环比上涨5.88%,较去年同期下滑0.48%;3月末本色浆月末库存量为5364吨,较2月份5759吨下滑6.86%,较去年同期下滑5.55%;3月份本色浆库存天数为19天,较2月下滑2天,较去年同期增加1天。 3、国内港口库存高位回落 4月下旬,青岛港纸浆库存量约95万吨(较4月中旬下降3万吨),常熟港纸浆库存量约66万吨(较4月中旬下降6.8万吨)珠海高栏纸浆库存量约15.2万吨(较4月中旬下降1.1万吨),三港库存合计减少10.9万吨,环比减少5.98% 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | SP2009 | 操作品种合约 | | | 操作方向 | 做多 | 操作方向 | | | 入场价区 | 4350-4000 | 入场价区 | | | 目标价区 | 4500-4550 | 目标价区 | | | 止损价区 | 4300 | 止损价区 | |

一、纸浆供需状况 1、全球木浆出运情况 据PPPC统计数据显示,2020年2月份全球纸浆发运量相比1月的399.3万吨,环比下降4.9%至379.8万吨,较上一年同比下降0.2%。其中针叶浆2月发运量从1月的208.4万吨下降至183.6万吨;漂阔浆2月发运量从1月的177.8万吨微增至179.7万吨。 图1:全球木浆出运量

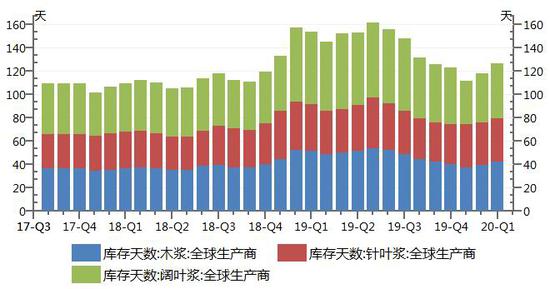

2、全球库存情况 2020年3月份该组织成员国商品漂针木浆消费量为35.79万吨,较2月份34.21万吨上涨4.62%,较去年同期下滑7.42%;3月末漂针木浆月末库存量22.88万吨,较2月份21.61万吨环比上涨5.88%,较去年同期下滑0.48%;2月份漂针木浆库存天数为20天,较2月增加2天,较去年同期增加2天。 2020年3月份该组织成员国商品本色浆消费量为9479吨,较2月份8771吨上涨8.07%,较去年同期上涨8.72%;3月末本色浆月末库存量为5364吨,较2月份5759吨下滑6.86%,较去年同期下滑5.55%;3月份本色浆库存天数为19天,较2月下滑2天,较去年同期增加1天。 2020年4月欧洲港口木浆库存148.4万吨,环比上月增加11.6万吨。 图3:全球生产商库存天数

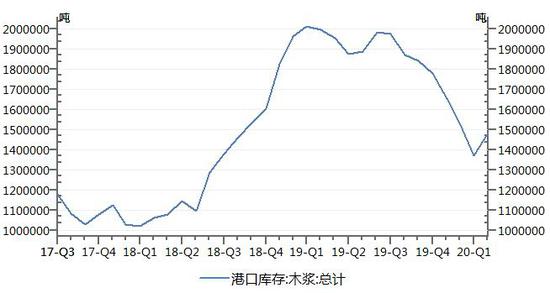

图4:欧洲木浆港口库存

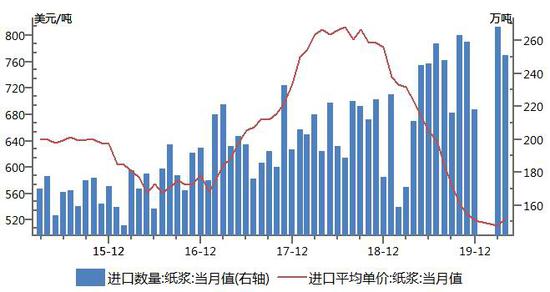

3、国内进口状况 2020年4月份中国纸浆进口数量为251.4万吨,环比下降6.19%,进口金额1308.5百万美元,环比下降4.61%;1-4月份进口量987.8万吨,累计同比增加28.7%,总金额5541.6百万美元,累计同比下降8.1%。人民币汇率维持7.1水平,打压贸易商进口积极性。 图5:纸浆进口量及均价

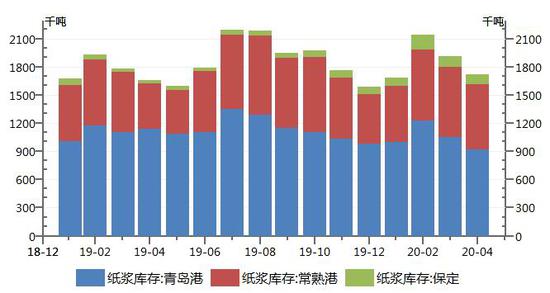

4、国内港口库存状况 据数据显示,截至4月下旬,青岛港内加港外总库存约95万吨,环比3月下旬下降1.30%;常熟港总库存约66万吨,环比3月下旬下降1.20%;保定地区纸浆库存量约1700车,较4月中旬维稳。三地库存合计约190.8万吨,环比减少22.8万吨,降幅为10.7%。 海外疫情严峻,航运受阻,来港货船减少,港口库存下降。 图6:国内纸浆港口库存

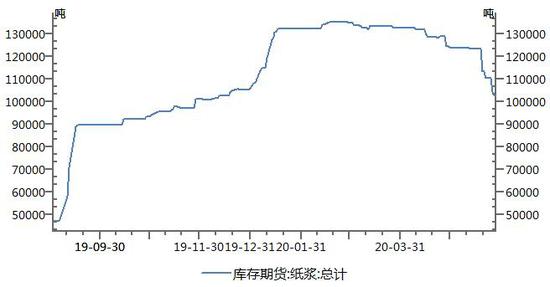

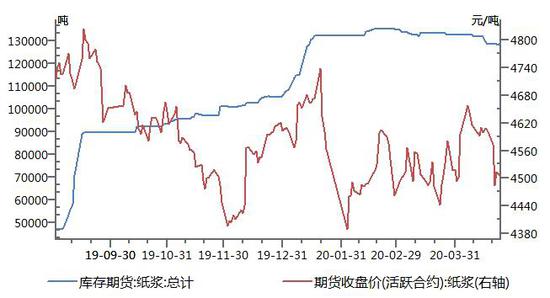

5、交易所仓单 据上海期货交易所公布数据显示,截至5月29日,上海期货交易所纸浆库存10.7万吨,较上月增加2.9万吨;纸浆期货仓单为10.09万吨,较上月减少2.33万吨;5月份纸浆期货仓单继续小幅减少,但仍处于高位水平。 图7:上期所纸浆库存

图8:纸浆期货指数与仓单走势

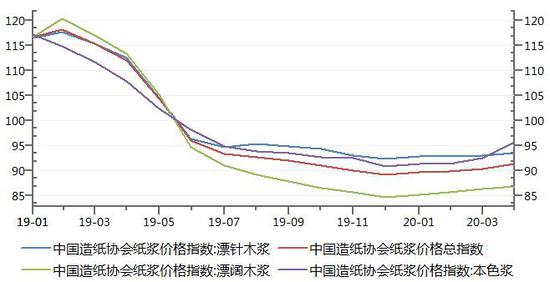

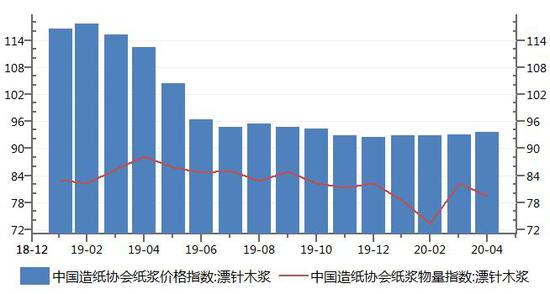

6、纸浆价格指数 据中国造纸协会公布数据显示,2020年4月,中国造纸协会纸浆价格总指数为91.43点,较上月上涨0.99点,涨幅为1.1%;其中,漂针木浆价格指数为93.55点,较上月上涨0.48点,跌幅为0.51%;漂阔木浆价格指数为86.95点,较上月上涨0.56点,涨幅为0.64%;本色浆价格指数为95.66点,较上月上涨3.2点,涨幅为3.74%。 纸浆物量总指数为76.97点,较上月下降2.12点,跌幅为2.69%。其中,漂针木浆物量指数为79.41点,较上月下降2.76点,跌幅为3.48%;漂阔木浆物量指数为73.13点,较上月下降1.71点,跌幅为2.28%;本色浆物量指数为79.05点,较上月下降1.23点,跌幅为1.53%。 整个纸浆市场交投氛围较为清淡,由于下游纸张市场需求低迷,对原材料纸浆采购意向减弱,故浆市成交量有所下降,而浆价受进口木浆外盘价格报涨影响,整体呈小幅上涨趋势。漂针木浆、漂阔木浆和本色浆市场成交均量减价增。 图9:纸浆价格指数

图10:漂针木浆价格及物量指数

二、观点总结 疫情原因导致产量缩减,欧洲木浆港口库存高位回落,疫情导致运输不畅,叠加生产国的需求减少,木浆生产商呈现小幅累库;加拿大Canfor公司因亏损削减生产线,Rayonier将减少或停止位于加拿大安大略省和魁北克省的全部六个软木锯材厂的运营,木浆供应有收紧迹象;学校复学所带动的文化纸需求不及预期,需求端偏弱,库存整体偏高。 国内需求逐渐回暖,但2-3月累计库存偏多,现国内库存压力偏大,国外因疫情原因,各厂产量缩减。海外进口预报显示,后期进口量有所下降,港口库存有望缓解。新一轮外盘报价下调30美元,利空国内现货。需求不足,浆价上涨空间有限,预计6月纸浆期价将呈现低位震荡,价格处于4300-4550元/吨区间运行。 三、操作策略 SP2005合约考验4300-4350区域支撑,上方面临4500-4550区域压力,预计6月份纸浆期价处于4350-4550区间波动,建议区间交易。 图11:上海纸浆主力合约走势

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的30%。 (2)持仓成本:SP2009合约采取逢低短多策略,建仓区间4300-4400元/吨,持仓成本控制在4350元/吨左右。 (3)风险控制:若收盘价破4250元/吨,对全部头寸作止损处理。 (4)持仓周期:本次交易持仓预计1个月,视行情变化及基本面情况进行调整。 (5)止盈计划:当期价向我们策略方向运行,目标看向4550元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。 (6)风险收益比评估:预期风险收益比为2:1。 【风险因素】 (1)疫情二次爆发 (2)国际浆价下跌 (3)国内纸品需求持续低迷 企业套保策略 6月份,纸浆需求厂家可待SP2009合约期价处4300至4400元/吨区域,适当介入买入套保,防范纸浆价格出现上涨,锁定生产成本。 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: