摘要 目前铁矿(788, 25.50, 3.34%)石基本面依然偏强,澳巴发运量环比虽然有所回升,但是仍然处于偏低水平,巴西疫情升温,铁矿石生产运输或将受到影响。需求端,下游赶工需求支撑下,铁矿石刚性需求较好,但6月唐山限产或严于5月,铁矿石粉矿整体需求受抑制,但是相对利好盘面对应的中品矿需求。关注6月唐山限产实际执行力度。海外疫情扩散放缓,海外汽车工厂复产亦将带动铁矿石消费回升。目前港口铁矿石库存持续下降,创2017年以来新低,对矿价有较强支撑,预计铁矿石震荡偏强运行。操作建议:短期单边观望为主,9-1正套可继续持有或逢高适当减仓。 一、行情回顾 5月铁矿石强势拉涨,62%铁矿石普式指数从4月底82.4美元/吨上涨至5月中下旬最高97.95美元/吨;I2009从4月初最低591.5元/吨上涨至5月中下旬最高734元/吨。究其原因,铁矿石供应水平整体偏低,5月以来澳巴频繁检修,巴西疫情对供应亦存在扰动,同时下游需求保持旺盛,铁矿石加速去库支撑盘面上行。 二、外矿检修结束,供应环比回升,疫情对巴西供应扰动大 5月受澳巴检修增加影响,整体发货低于预期。从5月铁矿石供应来看,巴西矿周均发货量504万吨,环比上月减28万吨(-5%),同比减13%;澳洲矿发全球周均发货量1647万吨,环比上月减47万吨(-2.8%),其中发往中国周均发货量1434万吨,环比上月减13万吨(-0.9%),同比增4%。但随着澳巴检修陆续结束,预计6月发货环比回升。巴西疫情仍然处于上升期,疫情对铁矿石供应的影响不确定行大。截止5月28日,巴西累计确诊病例43.9万,当日新增确诊病例26991例。巴西疫情升温对铁矿石生产、运输均造成一定挑战。vale在Itabira三个矿区目前监测到多名员工确诊,政府方面建议休假10天,但vale暂未作出回应,目前发运暂未受到影响。 内矿方面,随着国内疫情控制,内矿开工率已恢复至去年同期水平。截止5月28日,266座矿山产能利用率66.19%,环比上月增2.88个百分点,同比增0.25个百分点;266座矿山产量41.79万吨,环比上月增4.6%,同比增0.5%。 三、下游赶工需求支撑下,铁矿石刚性需求较好,关注6月唐山限产执行力度 随着我国疫情控制,下游需求已恢复至去年同期水平之上,特别是建筑业赶工带动钢材需求放量,高炉开工率、铁水产量亦逐步回升,疏港量维持高位。截止5月29日,钢联统计的247家钢厂日均铁水产量243.24万吨,环比上月增11.01万吨,同比增4.24万吨(+1.8%)。全国主要钢材品种库存1549万吨,环比上月减464万吨,同比增426万吨(+38%),虽然库存水平同比明显偏高,但目前钢材去库速度明显快于去年。铁矿石日耗方面,截止5月20日,64家钢厂进口粉矿总日耗59.53万吨,较上月减2.76万吨,同比减1.91万吨(-3%)。疏港量方面,截止5月29日,45港口铁矿石日均疏港量302万吨,环比上月减16万吨,同比增5万吨(+1.7%)。虽然目前钢材高库存有所缓解,但钢材库存同比依然偏高,且伴随着需求淡季到来,钢材降库放缓,唐山限产铁矿石需求边际减弱,铁矿石价格处于历史较高水平,钢厂补库意愿不强,钢厂库存维持低位。截止5月20日,64家进口烧结粉总库存1679万吨,较上月增10万吨,同比减13.6万吨(-0.8%);库存可用天数24天,较上月持平,同比减3天。 四、铁矿石港口低库存限制矿价下跌空间 供需基本面向好,5月铁矿石港口总库存延续下降态势。截止5月29日,45港口铁矿石库存10785万吨,环比上月减613万吨,同比减1613万吨。分结构来看,澳洲矿库存6101万吨,环比上月减272万吨,同比增331万吨;巴西矿库存2193万吨,环比上月减579万吨,同比减1857万吨。目前到港量整体处于偏低水平,随着供应环比回升,后期到港量有上升的空间,但巴西发货不确定性大。铁矿石需求在建筑业赶工支撑下,铁水产量创历史新高,但唐山限产或降低铁矿石日耗。综合来看,短期港口铁矿石不具备大幅累库基础。 五、总结 铁矿石基本面依然偏强,澳巴发运量环比虽然有所回升,但是仍然处于偏低水平,巴西疫情升温,铁矿石生产运输或将受到影响。需求端,下游赶工需求支撑下,铁矿石刚性需求较好,但6月唐山限产或严于5月,铁矿石粉矿整体需求受抑制,但是相对利好盘面对应的中品矿需求。关注6月唐山限产实际执行力度。海外疫情扩散放缓,海外汽车工厂复产亦将带动铁矿石消费回升。目前港口铁矿石库存持续下降,创2017年以来新低,对矿价有较强支撑,预计铁矿石震荡偏强运行。操作建议:短期单边观望为主,9-1正套可继续持有或逢高适当减仓。 图1:澳洲发往中国铁矿石的量(万吨)

数据来源:Wind 广发期货发展研究中心 图2:巴西发全球铁矿石总量(万吨)

数据来源:Wind 广发期货发展研究中心 图3:全国266座矿山铁精粉产量

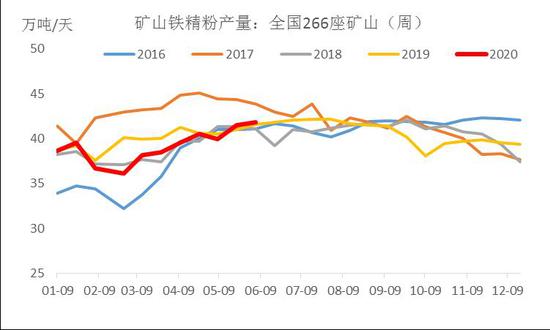

数据来源:钢联 广发期货发展研究中心 图4:全国266座矿山产能利用率

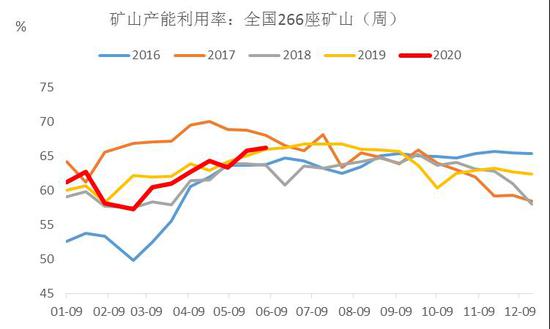

数据来源:钢联 广发期货发展研究中心 图5:进口烧结粉矿总日耗

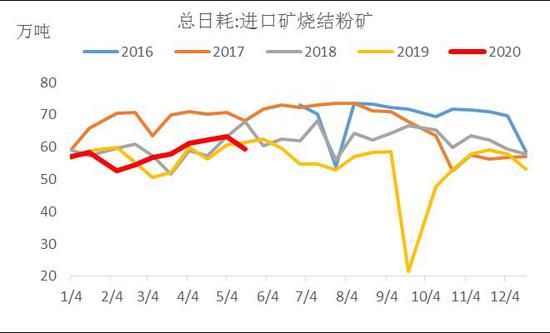

数据来源:钢联 广发期货发展研究中心 图6:45港口铁矿石日均疏港量

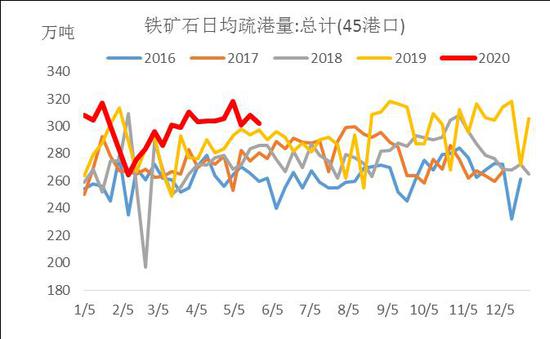

数据来源:钢联 广发期货发展研究中心 图7:64家钢厂进口烧结粉矿总库存(万吨)

数据来源:Wind 广发期货发展研究中心 图8:64家钢厂进口矿可用天数

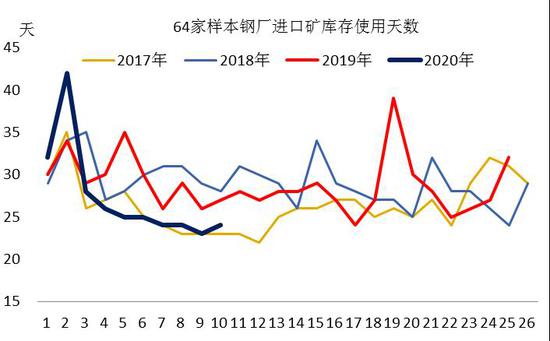

数据来源:Wind 广发期货发展研究中心 图9:45港口铁矿石总库存

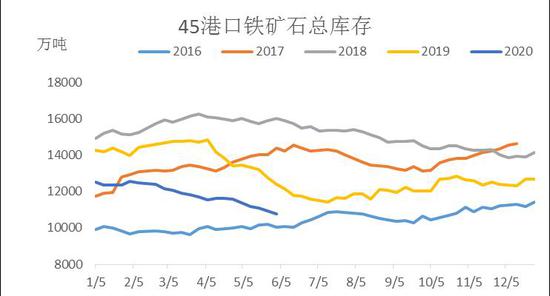

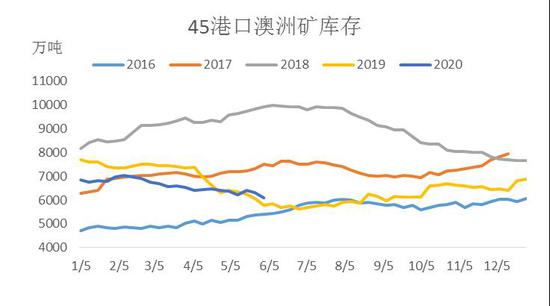

数据来源:Wind 广发期货发展研究中心 图10:45港口铁矿石澳洲矿库存

数据来源:Wind 广发期货发展研究中心 广发期货 杨飞 周敏波 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);