来源: 有一点墨 最近巴西的铁矿(746, -7.00, -0.93%)石发运数据着实吸引老铁们的眼球,因为今年巴西的铁矿石发运量似乎不是特别顺畅,鉴于这段时间我们对巴西铁矿石发运数据的跟踪发现,1-4月份似乎比去年同期还低。 近期,巴西5月份的铁矿石发运数据出炉后,各个渠道都在传“巴西铁矿石发运大降28%”的消息,但是数据的参照很关键,如果看1-5月份的发运量,同比则没有这么大的降幅。 前段时间淡水河谷的某个矿区被传关闭,虽然今天有新闻称可以正常生产,但免不了让人们担心起淡水河谷的全年发运量。 到底巴西的铁矿石发运如何呢?我们对多家的数据口径进行了对比。

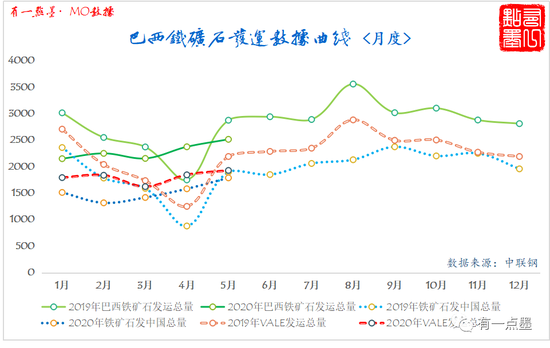

ONE 01 - 巴西铁矿石发运之“分”:谜之数据? - 我们先聚焦中联钢的数据,对比2019年与2020年1-5月巴西铁矿石发运数据不难发现: 1、今年1-3月份,巴西的铁矿石发运量,不管是总体的,还是发到中国的,还有Vale的,都是比去年同期低的(请参阅下图1); 2、仅有4月份发运高于去年同期,5月的发运量还是低于去年同期。

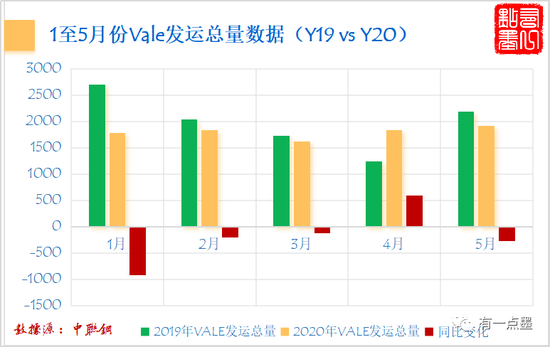

图1:巴西铁矿石发运数据曲线(月度) 中联钢统计的数据显示,今年1-5月份Vale的发运量确实远远比不上去年同期,要知道去年Vale受到溃坝事故的影响,却只有4月份一个月的发运下滑。(见图2)

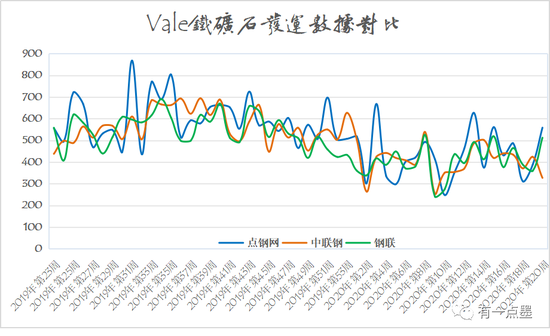

图2:1-5月Vale发运总量数据(Y19 vs Y20) 但是,根据我们对比四家机构/单位(点钢网、中联钢、钢联和巴西外贸部)的数据后发现,巴西铁矿石的发运量数据,差别还是有的。比如,中联钢统计的1-4月份巴西铁矿石发运量总数为8929万吨,同比去年同期下降约757万吨的发运量;而巴西外贸部的1-4月份巴西铁矿石发运量总数9407万吨,同比去年同期下降约909万吨的发运量。如果再引入第五家机构,那么可以确定的是,第三家机构的数据也是不一致的(见图3)。据说这几家数据的不一致性来自于数据统计周期的差别。

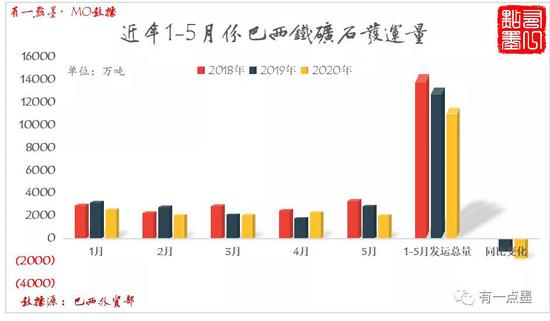

图3:Vale铁矿石发运数据对比 3家专业机构的发运数据不在同一个“频道”上 近日,有外媒称,根据巴西政府的统计,巴西5月铁矿石出口量为2150万吨,较去年同期下降28%;1-5月份的巴西铁矿石总出口量为1.153亿吨,同比减少13.3%。但如果以中联钢统计的数据,1-5月份巴西铁矿石总出口量才1.114亿吨,同比减少8.9%。以巴西外贸局的数据与我们国内机构的数据作对比,铁矿石发运量还是有出入的。我们怎么越看越糊涂了(见图4)?!

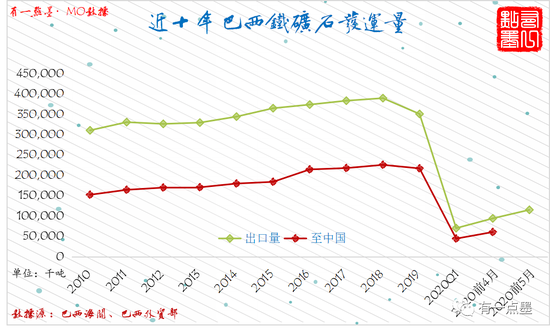

图4:近年1-5月份巴西铁矿石发运量 TWO 02 - 巴西铁矿石发运之 “总” :谜底揭晓 - 基于巴西铁矿石发运数据的“分裂”,我们除了知晓各家机构数据统计周期的不同——这个不同确实会造成统计量在周度(或其他一定周期内)的差异性,我们还打算把统计周期拉长——比如我们以年度为单位——来看数据,以此来看看,统计样本是否有失真的情况。 为了确定好参照物,我们以巴西外贸局的数据作为数据样本的标准(见图5),巴西铁矿石的发运数据以巴西海关和外贸部综合的数据也是比较具有说服力的。铁矿石的海漂发运也好,到港的统计也罢,还是有可能存在人为统计的纰漏。

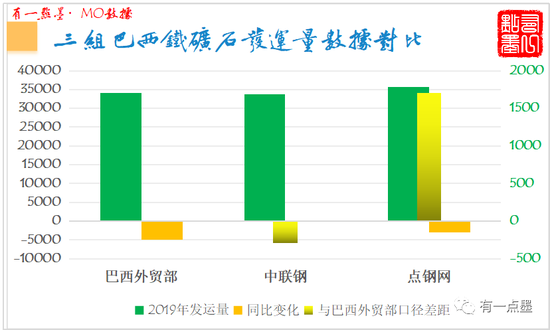

图5:近十年巴西铁矿石发运量 如果按照年度的口径来看,上述3家机构/单位的数据仍存在差异性(见图6): 1、点钢网的发运量比巴西外贸部的数据多出1701万吨,而中联钢的发运量数据最为贴近巴西外贸部的数据,虽然较后者短少了约290万吨。 2、按巴西外贸部的数据,2019年巴西全年的铁矿石发运量同比去年减少了4930.5万吨,而点钢网2019年巴西全年的铁矿石发运量与去年同比减少了3025万吨。此处应该说明下,由于中联钢的数据缺乏连续性,我们就没有做了同比。

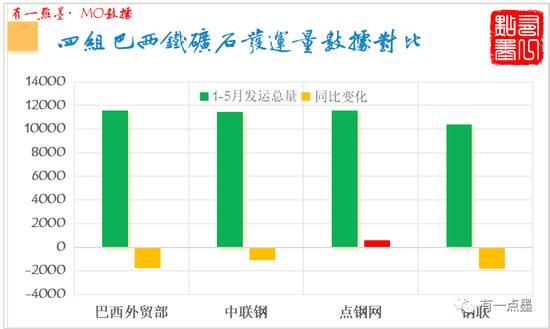

图6:三组巴西铁矿石发运量数据对比 如果按照月度的口径来看,我们对比4家机构/单位的数据,其中的“分歧”则更为明显(见图7): 1、巴西外贸部的数据是下跌的,中联钢和钢联的数据口径也是接近巴西外贸部; 2、点钢网的发运总数虽然与巴西外贸部的最为趋近,但其1-5月的发运量同比却与另外两家机构相左,却出现了增量。

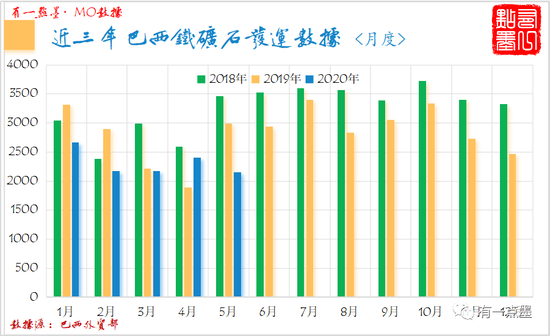

图7:四组巴西铁矿石发运量数据对比 总之,通过多家数据对比,我们得出的结论是: 1、虽然从月度的发运量来看,市面上各家研究机构统计的数据存在一定的差异,出现这个差异的原因很可能跟各家统计的时间周期有关; 2、从年度的周期来观察,各家专业机构的数据与巴西外贸部的数据仍有较大的分歧。 3、以今年1-5月份的铁矿石发运数据着眼,各家专业机构的数据仍莫衷一是。 THREE 03 - 巴西发运量之预测 - - 巴西发运仍不见起色 - 根据“有一点墨”团队对巴西外贸部近三年的铁矿石发运数据进行监测,我们发现,今年1-5月份巴西的铁矿石发运量处于相对低位,既比不上发生溃坝事故的去年,更无法比得了2018年的发运状况(见图8)。

图8:近三年巴西铁矿石发运量数据(月度) - 后续巴西发运承压 - “有一点墨”团队对巴西外贸部连续十年的铁矿石发运数据进行周度均值测算,对比2020年一季度、1-4月、1-5月的发运数据的周度均值(见图9),我们发现: 1、今年上述3个时间区间(2020年一季度、1-4月、1-5月)的周度发运量均值分别为540.52万吨、525.72万吨和525.14万吨,处于近十年周度发运量的低位,连10年前-2010年的周度发运量均值都比不上;在2019年受到淡水河谷溃坝影响下的周度发运量均值仍达到674.92万吨。

图9:巴西周度铁矿石发运数据曲线 2、为了对巴西今年接下去的发运量进行预测,我们暂时按照巴西外贸部2019年发运全球(3.51亿吨)和发运中国的数量(2.172亿吨)作为参照(编注:如果目标降低了另当别论,虽然今年Vale给了3.1亿吨的全球发运目标量,但我们无法从巴西的总数据中将Vale的单独剔除出来),那么, ——今年1-5月份巴西完成了1.153亿吨的发运量,要达到与去年同样的发运量(3.51亿吨),从6月开始每周巴西往全球铁矿石发运量均值需要达到785.53万吨; ——如果完成了1-4月份发运中国的6069.8万吨的发运量,要达到与去年同样的发运量(2.172亿吨),那么,从6月开始每周的巴西往中国的铁矿石发运量均值需要达到460.15万吨。 这两组周度发运均值能否实现,让我们拭目以待! |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: