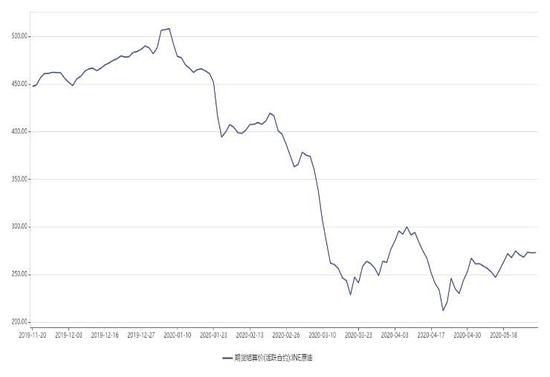

内容提要 进入六月,本月重中之重在于月初的OPEC+峰会,本次会议继续以视屏的方式举行,市场关注联盟是否如预期般延长一阶段减产目标即980万桶/天,沙特试图通过额外削减产量来支撑市场,海湾盟国也随之效仿。在OPEC+准备开会之际,其成员们正在权衡是扩大还是缩小减产幅度。三位俄罗斯官员和两名业内人士透露,俄罗斯的立场是坚持原定协议,俄罗斯的不稳定因素为市场波动提供了较大空间。 另一方面,随着WTI一举跃上30美元/桶,之前持续被动减产的页岩油存在较大不确定性,根据法律事务所Haynes&Boone的统计,今年迄今已有17家规模较小的美国石油和天然气生产商提出破产申请、债务总额约为140亿美元。Rystad分析师预估,今年年底之前破产总数可能会增加到73家。假如油价维持在当前水平,预计明年还将有170家宣告破产。若油价跌回30美元下方,那么破产数字将进一步攀升。亦有部分页岩油生产商表示,当油价回到30美元以上考虑开工复产,目前产量相比于前几月最高点1310万桶/天已下降近170万桶/天,市场预计总共能下降300万桶/天,目前美国石油钻机数量已下降超过50%,反应到产量一般滞后1-3个月,而页岩油的灵活性亦决定其复产迅速,两方不稳定因素限制了原油上行空间。 策略:短线资金区间操作为主,SC2007在240-290震荡运行;长线资金远月多单(SC2009或SC2010)逢低小幅加仓。 风险:6月OPEC+会议未通过继续减产决议;欧美方面受困于二次疫情重新收紧政策。 一、行情回顾 纵观五月,负油价带来的恐慌情绪迅速消退,随着亦美国石油基金(USO)为首的部分石油基金纷纷提前移仓换月,并将资金配置更多的分配至远月合约,而中行的“原油宝”暴雷事件亦使国内银行的类似服务纷纷限制相关业务开仓,原油近月合约多头对手盘的撤退使得空头方面难以继续打压,因而亦纷纷平仓止盈离场,原油在月初开始企稳上行。 进入5月,OPEC+协议正式实施,而沙特更是意外宣布在6月额外减产,沙特能源部在5月11日宣布将在现有减产协议的基础上,6月额外每日减产100万桶,届时沙特原油日产量将降为749.2万桶,创近20年来最低水平。在沙特率先减产后,阿联酋方面宣布将在6月每天额外减产10万桶;科威特也将在6月每日自愿额外减产8万桶。另据消息人士表示,从5月1日至19日,俄罗斯石油和凝析油的平均产量为942万桶/日。不包括凝析油产量,俄罗斯今年平均原油产量为872万桶/日。这接近850万桶/日的配额,尤其是考虑到俄罗斯在遵守减产方面的记录远非完美的情况下。美国方面,数据公司Shale Profile Analytics的数据显示,今年页岩油产量可能会下降三分之一以上,至每日不足500万桶,这将大大削弱美国在世界能源市场的影响力,并对美国总统特朗普将原油用作地缘政治武器的能力造成重大打击。此外,随着欧美各国逐步放松管制措施,全球原油需求有所复苏,但整体仍较为缓慢,因而原油在5月中下旬处于高位震荡状态。 图1:国外原油主力期货价格走势

资料来源:WIND 大越期货整理 图2:上海原油期货主力价格走势

资料来源:WIND 大越期货整理 价格方面,美美国WTI原油7月期货收涨1.78美元,涨幅5.2%,报35.49美元/桶,其曾一度跌至32.26美元/桶的盘中低点;布伦特原油7月期货上涨2.55美元,涨幅7%,报37.84美元/桶。本月,WTI油价上涨81%,布油上涨96%,尽管油价本月强势反弹,WTI油价和布油价格今年以来仍下跌超过40%;上期所原油期货主力合约月涨17.36%,报收277.1人民币/桶。 图3:原油现货价格

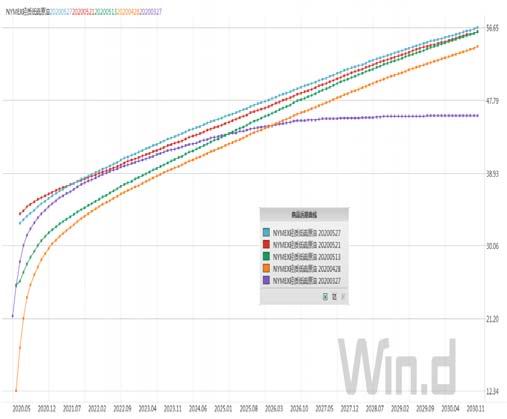

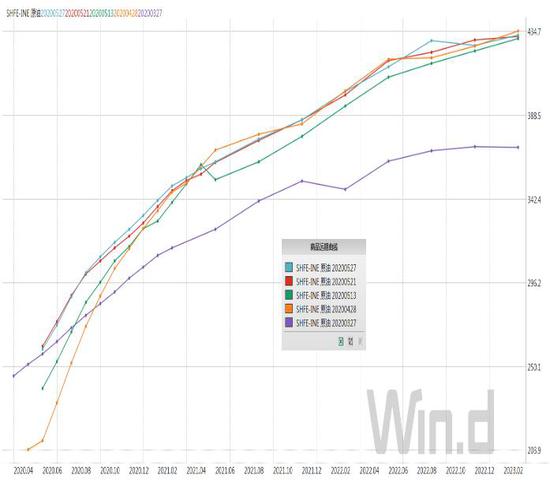

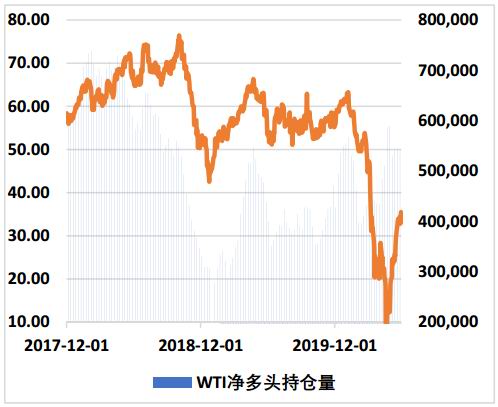

资料来源:WIND 大越期货整理 从持仓方面来,5月26日当周的布伦特原油期货投机性净多头头寸增加14757张至173196张合约;CFTC公布的数据显示至5月26日当周,投机者所持WTI原油净多头头寸减少1029张合约,至542574张合约,资金情绪稳定。商品的远期曲线来看,原油从之前的Super Contango结构迅速恢复,随着海运仓储费的持续下降,各合约间月差有所缩小,整体结构趋于平稳。 图4:WTI原油远期曲线

资料来源:WIND 图5:INE原油远期曲线

资料来源:WIND 图6:CFTC净多头持仓量

资料来源:WIND 大越期货整理 图7:ICE净多头持仓量

资料来源:WIND 大越期货整理 二、供应面 1.减产稳步推进 进入5月,OPEC+减产协议正式执行,石油出口跟踪机构Kpler数据显示,过去的一个月,欧佩克及其减产同盟国每日原油出口量2700万桶,减少了630万桶。 沙特能源部已经指示沙特国家石油公司(沙特阿美)下调6月份原油产量,将在石油输出国组织(欧佩克)与非欧佩克产油国减产协议的份额基础上,自愿每天额外减产100万桶原油,这将使沙特日均原油产量从4月份的水平下降480万桶,至749.2万桶 沙特6月原油船货官方售价中,提高了大多数面向亚洲的6月份原油定价,并同时提高了所有出口到欧洲和美国的原油价格,之前的“价格战”沙特已无意继续,全面进入减产执行阶段。沙特阿美将6月份面向亚洲的阿拉伯轻质原油官方售价定在较阿曼/迪拜原油低5.90美元/桶;将面向欧洲西北部的阿拉伯轻质原油官方售价定为较布油低3.70美元;将面向美国的阿拉伯轻质原油官方售价定为较美国含硫原油指数(ASCI)高0.75美元。 2.被动减产进行 美国页岩油生产商大幅减产的行动也在继续。虽然此前美国得州原油监管机构没有就减产动议达成一致,但美国不少页岩油生产商都已开始自发减产。根据路透社对各州和各公司数据的计算,总体上看,美国有望在2020年上半年之前减产170万桶/日。 美国大陆资源(Continental Resources)公司5月11日宣布,由于第一季度净亏损1.857亿美元(2019年同期的利润为1.87亿美元),它5月自愿削减70%的石油产量。该公司表示,它目前正在运营5个钻井平台,希望年底降至4个,相较今年年初减少80%; 卡伦石油公司(Callon Petroleum)5月11日也宣布,它将进一步减少开采活动。卡伦在4月关闭了约1500桶/日的总产量,并预计在5月期间关闭超过3000桶/日的总产量,目前正在评估6月的产量;行业巨头埃克森美孚(Exxon Mobil)5月初表示,计划将其在二叠纪盆地的钻井平台数量削减75%,到年底仅运营15个钻井平台;雪佛龙公司表示,现在只有5个钻井平台仍在运营,降幅达71%;康菲石油公司(Conoco Phillips)估计6月下游地区的自愿减产总量为26万桶/日;响尾蛇能源公司(Diamondback Energy)3月份停止所有钻井作业至少一个月,并宣布自愿削减其5月预期原油产量的10%至15%;百年资源开发(Centennial Resource)公司希望5月减少高达40%的产量;欧芹能源公司(Parsley Energy)预计将在5月自愿减产高达2.3万桶/日。 图8:伊朗原油产量(万桶/日)

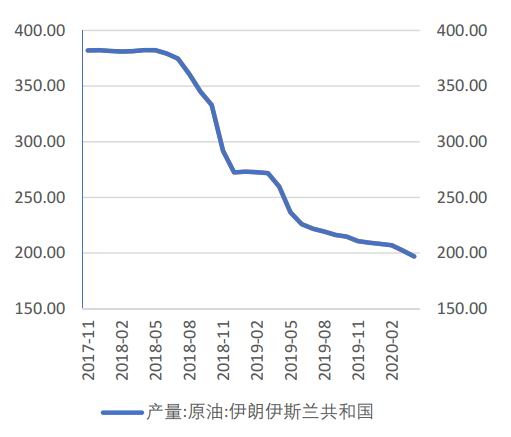

资料来源:OPEC WIND 图9:安哥拉原油产量(万桶/日)

资料来源:OPEC WIND 图11:阿联酋原油产量(万桶/日)

资料来源:OPEC WIND 图12:委内瑞拉原油产量(万桶/日)

资料来源:OPEC WIND 图13:沙特原油产量(万桶/日)

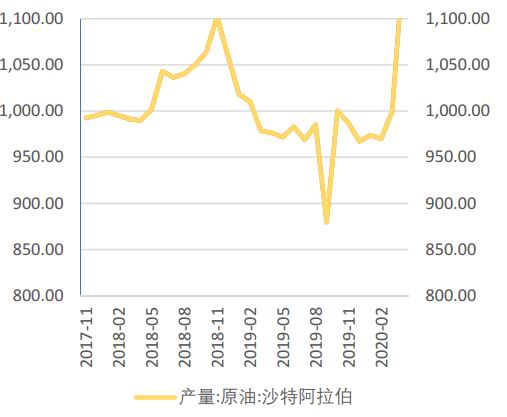

资料来源:OPEC WIND 图14:俄罗斯原油产量(万桶/日)

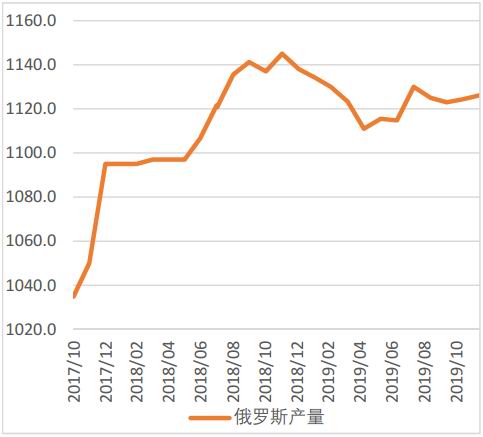

资料来源:WIND 图15:美国原油产量(万桶/日)

资料来源:EIA WIND 三、需求面 1.需求预期依旧悲观 国际能源署(IEA)发布最新报告称,新冠肺炎疫情在全球范围内仍在蔓延,受到各国“封锁”政策影响,今年全球能源需求预计将降低6%左右,创下近70年来最大降幅。报告认为,受新冠肺炎疫情影响,全球各国电力消费都出现了大幅下降,从能源需求下降总量上来看,预计将创下近70年来的最高值。其中,全球电力需求将降低5%左右,创下自上世纪“大萧条”时期以来的最大降幅。报告预测称,此次疫情造成的能源需求降幅将达到2008年金融危机后降幅的7倍。 报告援引了在过去的3个多月里全球能源消费以及碳排放量相关数据,并对今年整体需求做出了测算。数据显示,今年第一季度能源需求同比下降3.8%,这一降幅已经抹去2019年全年能源需求的增长。此次疫情引发的能源需求降低在欧美等发达经济体尤为明显。其中,今年欧洲能源需求预计将下降11%,美国能源需求则可能同比下降9%左右。在报告中,IEA指出,从绝对数值上来说,这一降幅将是“前所未有的”,相当于全球能源领域失去了全球第三大能源消费国印度的全部需求,或是失去了英国、德国、法国及意大利这四国的能源需求总和。同时,IEA也在一个“更快实现经济复苏”的场景中指出,如果在疫情尚未完全控制的情况下“复工”,今年全球能源需求降幅将缩减至3.8%,但也可能引发疫情反弹,第二波疫情带来的能源需求降幅则将大于6%。 2.封锁政策逐渐宽松 5月以来,美国所有州都开始了逐步重启经济的进程。尽管全国病毒的确诊数量和死亡数量未见到显著的下降,部分州甚至有继续攀升的趋势,这些都没有阻挡各州急于复工的步伐。以纽约州为例,纽约重启目前处于第一阶段,已开放的有施工和制造、农林渔业和狩猎业、零售批发贸易。第二阶段包括专业服务、零售、行政服务、房地产服务等,尚未开启。 俄罗斯方面,莫斯科将放松3月底以来实行的防疫封锁,因为新增病毒确诊病例持续减少。前一天,总统普京宣布俄罗斯已经过了疫情高峰。 德国计划从6月15日起逐步解除此前发出的全球旅行警告。根据一份有关促进欧洲境内旅游业发展措施的内部文件草案,第一批放开的31个国家包括欧盟的其他26个伙伴国、英国以及属于申根区但并非欧盟国家的冰岛、挪威、瑞士、列支敦士登。 当地时间5月27日,瑞士联邦召开新闻发布会,宣布解除3月16日起执行的“紧急状态”。瑞士联邦主席索玛鲁加表示,3月中下旬,瑞士每天新增肺炎感染人数一度升至1000多人,如今每天约有10—20例,是大家共同遵守卫生习惯和保持社交距离的结果。6月19日,联邦将评估决定是否继续保持“特别状态”。 随着各个主要经济体在政策上不断放松,原油需求缓慢恢复,能源咨询机构伍德麦肯兹在最新报告中称:预计2020年下半年中国原油需求与2019年下半年相比将上涨2.3%至1360万桶/日。预计今年第二季度中国原油需求将复苏至1300万桶/日,较第一季度增加16.3%。 图16:山东地炼开工率

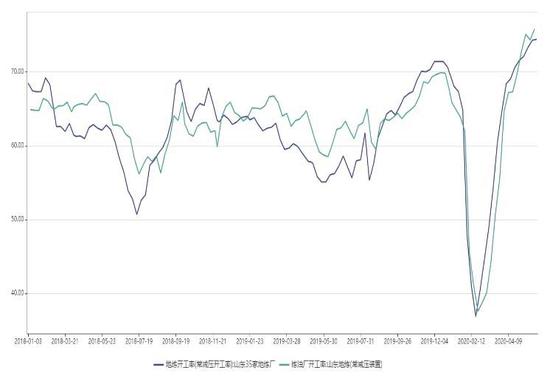

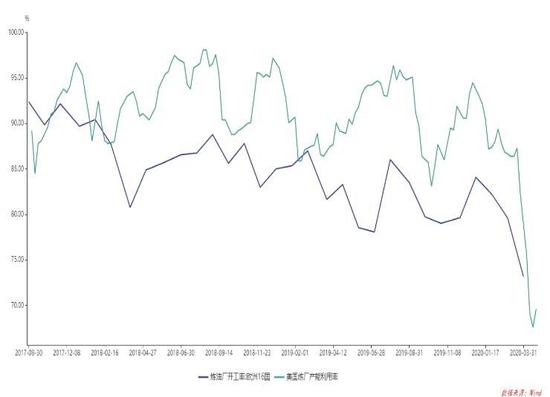

资料来源:WIND 大越期货整理 图17:美欧炼厂开工率

资料来源:WIND 大越期货整理 图15:EIA库存数据

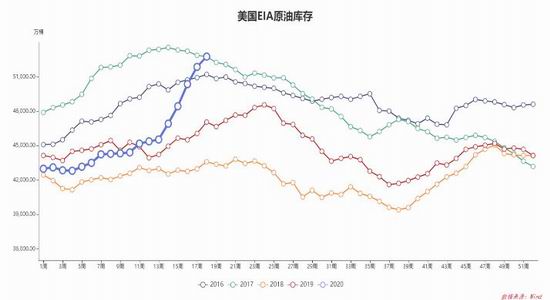

资料来源:WIND 大越期货整理 图16:OECD库存数据(百万桶)

资料来源:WIND 大越期货整理 图18:西北欧裂解价差数据

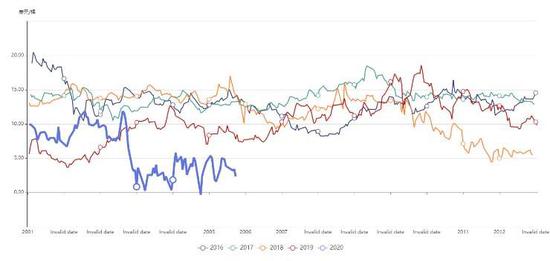

资料来源:WIND 大越期货整理 图19:新加坡裂解价差数据

资料来源:WIND 大越期货整理 图20:美国3:2:1裂解价差数据

资料来源:WIND 大越期货整理 图21:世界主要经济体制造业PMI数据

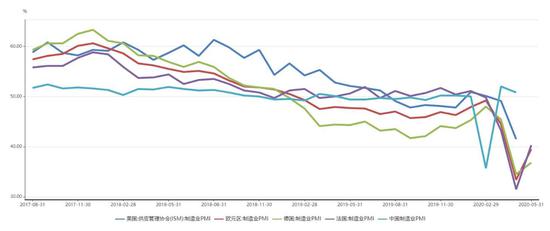

资料来源:WIND 大越期货整理 四、后市展望 1.新一轮OPEC+峰会 消息人士透露,欧佩克+成员国接近就将下一次欧佩克会议提前几日(从6月9-10日提前至6月4日)召开达成一致。如果这一消息得到证实,欧佩克及其盟友将有更大的回旋余地来改变目前的产量限制。当前的协议是在4月签署的,当时全球原油需求因新冠肺炎疫情崩溃,协议规定,欧佩克+将从7月开始放松产量限制,当时还决定将在下一次会议上讨论该事项。欧佩克成员国通常在6月的第一周决定7月份向客户供应石油的计划,因此提前召开会议可以让其有时间改变策略。在下次会议上,欧佩克+将决定是维持目前的减产量还是按原计划稍微放松。欧佩克+目前定于6月2日至3日召开经济委员会会议,并于6月5日召开联合技术委员会,以评估当前减产措施的实施情况。 克里姆林宫表示,俄罗斯和石油输出国组织在决定减产协议的任何潜在变化之前需要分析全球石油市场,该联盟两周后将召开下次会议。据俄罗斯卫星网援引消息人士称,俄罗斯能源部、石油行业讨论在6月后维持当前减产水平的可能性,目前为止意见不一。俄罗斯方面希望从7月起放松减产。尽管这符合欧佩克+计划,但可能会拖慢油市复苏的进度。此外,俄罗斯能源部认为全球原油需求正在恢复,5月需求同比下滑20%,较4月25-27%的降幅出现改善;全球市场上的石油日均供应量已减少1400万桶至1500万桶;非欧佩克国家已经削减了350-400万桶/日的石油产量。 目前沙特仍在积极推动减产,并已许诺额外减产,不过会前沙特与俄罗斯间一红一白的角色设定屡见不鲜,预计6月的OPEC+会议延长一阶段减产困难重重。 2.页岩油的困境 近期石油市场的迅速好转暴露出页岩油行业的一大弱点:页岩喷油速度如此之快,以至于勘探人员必须不断钻探新地点以维持产量,产量以闪电般的速度下降后,没办法快速的回升。然而原油钻探企业没有这样做。在新冠疫情全球大流行封锁摧毁全球能源需求,勘探企业削减开支以度过危机后,钻探活动触及美国历史最低水平。疫情危机导致数万人失业,并导致部分公司破产。 这一现象最终可归因于页岩的地质特性。就像摇晃的香槟酒瓶塞一打开就会爆炸一样,经过水力压裂的页岩油油井也持续供应,然而与传统岩石中具有更稳定的长期产量特征的老式井不同,这种泡沫是短暂的,为了抵消产量下降,页岩勘探公司过去一直在钻探。 页岩勘探公司一直在以创纪录的速度关闭钻井平台,因为油价崩溃摧毁了租赁设备和支付员工工资所需的现金流。未来尽管原油价格可能上涨,管理团队可能会犹豫是否再次加快钻井速度,因为他们担心原油再次涌入市场,引发另一场崩盘。 数据公司Shale Profile Analytics的数据显示,今年页岩油产量可能会下降三分之一以上,至每日不足500万桶,这将大大削弱美国在世界能源市场的影响力,并对美国总统特朗普将原油用作地缘政治武器的能力造成重大打击。 IHS Markit Ltd.数据显示,今年美国原油总产量预计将减少20%,其中不到20%将来自于关闭现有油井。相反,供应下降的绝大部分将是取消钻井项目的直接后果。 一些勘探者采取了更激烈的行动。尽管欧芹能源公司和Centennial Resource Development Inc.已表示,他们将停止所有的钻探和水力压裂,但EOG Resources Inc.和Diamondback Energy Inc.等公司仍计划继续增加新油井,不过速度会大幅放缓。 图22:贝克休斯钻机数据

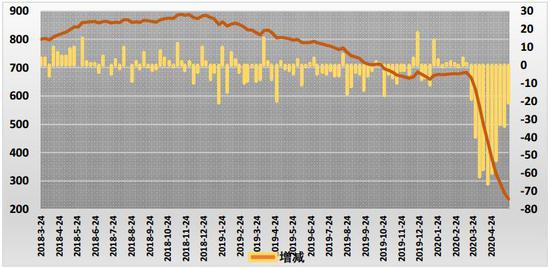

资料来源:wind 大越期货整理 3.结论 进入六月,本月重中之重在于月初的OPEC+峰会,本次会议继续以视屏的方式举行,市场关注联盟是否如预期般延长一阶段减产目标即980万桶/天,沙特试图通过额外削减产量来支撑市场,海湾盟国也随之效仿。在OPEC+准备开会之际,其成员们正在权衡是扩大还是缩小减产幅度。三位俄罗斯官员和两名业内人士透露,俄罗斯的立场是坚持原定协议,俄罗斯的不稳定因素为市场波动提供了较大空间。此外,另一方面,随着WTI一举跃上30美元/桶,之前持续被动减产的页岩油存在较大不确定性,根据法律事务所Haynes&Boone的统计,今年迄今已有17家规模较小的美国石油和天然气生产商提出破产申请、债务总额约为140亿美元。Rystad分析师预估,今年年底之前破产总数可能会增加到73家。假如油价维持在当前水平,预计明年还将有170家宣告破产。若油价跌回30美元下方,那么破产数字将进一步攀升。亦有部分页岩油生产商表示,当油价回到30美元以上考虑开工复产,目前产量相比于前几月最高点1310万桶/天已下降近170万桶/天,市场预计总共能下降300万桶/天,目前美国石油钻机数量已下降超过50%,反应到产量一般滞后1-3个月,而页岩油的灵活性亦决定其复产迅速,两方不稳定因素限制了原油上行空间。 技术层面看,油价当前已经运行至相对高位,在沙特在3月初宣布退出减产后,WTI跳空低开的后反弹的高点阻力是第一目标阻力位36.35,低开的位置41.05-36.35区间没有明显的阻力或者支撑,因此短线若是直接顶破36.35一线的阻力,油价短线将会比较容易直接上攻40/41美元的位置。若未能攻破,则可能下探30美元附近。 策略:短线资金区间操作为主,SC2007在240-290震荡运行;长线资金远月多单(SC2009或SC2010)逢低小幅加仓。 风险:6月OPEC+会议未通过继续减产决议;欧美方面受困于二次疫情重新收紧政策 大越期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);