第一部分 市场研判 5月宏观面的变数依然较大,虽然欧美疫情已经步入拐点,海外多国也已公布重启计划。但在疫情发展仍未获得有效控制的情况下,强行复产后的经济修复效率或将再打折扣。在疫情二次爆发风险难以消除的情况下,需求复苏仍面临较多阻碍。同时双方经贸摩擦也在不断升级,有蔓延至全面对抗的趋势。伴随硬脱钩忧虑的不断升温,金融市场或将重新对此部分进行定价。虽然中国两会已经顺利召开,但未定经济增长目标以及政策预期落空产生的负面情绪或难在短时间内消散。在前期乐观情绪走至拐点后,市场氛围的整体转向也有拖累后市表现的可能。 从锌市的基本面来看,虽然海外疫情发展已经逐渐平缓,部分矿石主产国家也已公布复产计划。但在锌价(16680, 155.00, 0.94%)依旧低迷的情况下,部分矿企迫于亏损压力,产能修复情况继续不及预期。在外矿供应维持紧张的不利环境下,因精矿加工费下行明显,使得国内矿冶利润的分配仍未稳定。在国内矿石供应也维持收紧的局面下,国内炼厂难以获得矿价上涨的额外利润。在绝对锌价整体低位的情况下,因亏损压力的持续增加使得尾端产能面临清退风险。伴随中小产能的提前收缩,供应端的调整预期依旧存在。只是在目前矿价回升的过程中,因部分地区矿企供应弹性较大,为冶炼端贡献了部分边际利润。同时需求端的强劲表现也打消了部分炼厂的减产意愿。在供应端仍保持产能规模的情况下,因收缩预期下降,使得多头信心出现回撤。同时需求端的释放状态也存在一定的回落空间,在外需疲软传导至国内市场后,伴随国内需求增长进入边际,在表观需求难以继续走扩的负面预期下,后续库存端的快速去化状态或难继续维持。在中长期需求忧虑难以打消的情况下,短期锌价的回调压力不容忽视。 风险因素:精矿加工费大幅下行,库存高速去化。 第二部分 行情回顾 期货行情 随着新冠疫情冲击的逐渐减弱,在需求修复的乐观预期提振下,5月锌价运行重心整体上移。截止5月22日,沪锌主力收于16370元/吨,月涨幅达3.22%,较上月价格回升明显;LME锌也在悲观情绪散去,欧美重启经济的乐观预期提振下出现反弹。并且受宽松刺激政策继续加码影响,伦锌的波动幅度有所加剧,月内涨幅近4.52%,使得沪伦比值小幅回落。5月国内冶炼企业实际检修相对较少,虽然在依然高企的矿石价格影响下,锌加工利润继续走低,部分企业的减压产意愿较为浓厚。但在国内需求强劲释放的影响下,因短期表需走高使得企业推迟了检修计划。随着终端需求的边际弱化,后续锌价或将再度承压。 图1:LME锌3月走势图

数据来源:银河期货、wind资讯 图2:沪锌主连走势图

数据来源:银河期货、wind资讯 现货走势 从现货市场来看,4月中下旬之后,受终端消费持续复苏影响,叠加下游企业的赌行情需求,国内锌锭库存持续走低。并且在上游炼厂控制发货量的情况下,因现货流通量持续趋紧使得锌锭现货升水不断走高,一度涨至对2005合约升水220-230元/吨附近。但实际成交多集中在贸易商之间,下游对高升水的货源持观望态度。随后,在内外比价上修之后,因进口窗口打开,在进口锌大量流入的情况下,国内锌锭现货升水受到冲击并震荡走弱。随着时间进入5月,因劳动节补库需求提振叠加节后的备货需求,在现货供应偏紧难解的情况下,现货升水继续维持高位。 图3:上海地区0#锌价格及升贴水变化

数据来源:银河期货、SMM 库存数据 库存方面来看,截至5月22日,LME锌库存为106575吨,较4月增加8975吨,海外市场继续出现累库。受海外3月集中爆发的新冠肺炎疫情影响,在欧美多国均采取较为严厉的防疫措施影响下,海外市场的正常运转不可避免的出现放缓或停滞。在终端消费难以及时释放的情况下,因需求大幅下降使得海外供应出现过剩。 国内方面,截止5月22日,锌锭社会库存合计20.01万吨,较4月下降3.27万吨,国内维持去库状态。5月上海地区锌锭库存下降速度相较前期有所放缓,一方面受月内入库量增加影响。由于月内进口窗口一度打开,在进口出现盈利的情况下,前期到港锌锭陆续流入现货市场。另一方面在沪粤两地价差拉大时,华南地区货源集中发往上海地区,使得上海地区入库量出现增加。而出库方面也有转好的迹象,受大型镀锌企业基建类需求持续好转提振,终端企业采买力度较强,叠加五月假期备库需求,使得出库量亦出现回升。但由于入库增量更为明显,令月内库存仅录得小幅下降。广东地区月内锌锭去库幅度环比好转,伴随沪粤、粤津以及粤甬地区价差的持续扩大,叠加高速公路的免费优惠政策,部分广东地区冶炼厂选择发货到华东地区的下游企业,也有部分贸易商运货到上海、宁波以及天津等地区,带动了广东地区的出库。 图4:LME锌库存

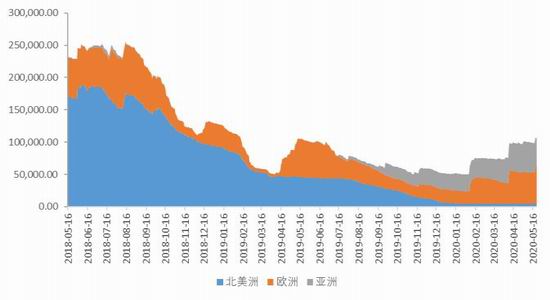

数据来源:银河期货、wind资讯 图5:国内社会库存

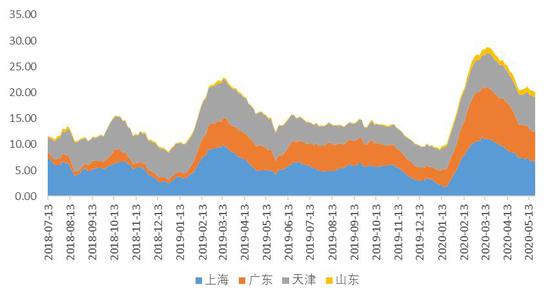

数据来源:银河期货、wind资讯 第三部分 供需分析 海外供应状况 从锌精矿供需情况来看,国际铅锌小组数据显示,2020年3月全球锌精矿产量98.85万吨,同比下降9.96%,环比增长3.83%。从当月数据来看,3月受海外新冠肺炎疫情集中爆发影响,在各国政府纷纷出台严格的防疫隔离政策影响下,矿山企业难以维持正常的生产秩序,使得产量同比出现下降。不过由于3月天数多于2月,因此环比出现正增长的。 从锌锭供需情况来看,国际铅锌小组数据显示,全球3月份精锌产量108.05万吨,消费量103.32万吨,供应过剩4.73万吨。3月全球锌市供需维持过剩状态,一方面受中国新冠疫情的持续影响,在终端需求尚未完全恢复之前,因表观需求下降使得供应维持过剩。另一方面受海外多国新冠肺炎疫情集中爆发影响,在防疫政策不断趋严的情况下,因社会活动大幅放缓,使得终端消费被动延缓。同时在供应端冶炼企业受冲击相对较小的情况下,因供应降幅相对有限,使得供需结构延续过剩状态。 图6:ILZSG全球锌矿产量

数据来源:银河期货、ILZSG、Wind资讯 图7:ILZSG全球精炼锌供需平衡

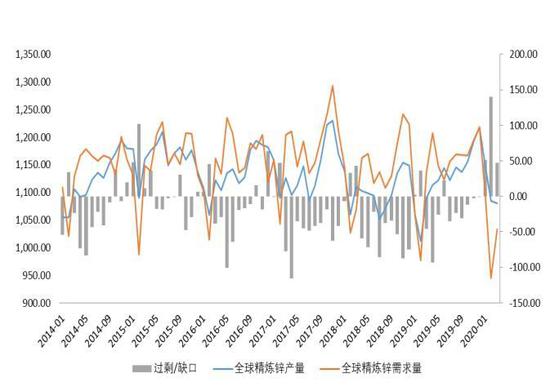

数据来源:银河期货、ILZSG、Wind资讯 国内锌精矿供应状况 从加工费来看,国内最新北方矿加工费均价5300元/吨,南方矿加工费5100元/吨,进口矿加工费在145美元/干吨。4月国内矿石供应恢复相对有限,虽然4月锌锭现货价格回升至万七上方,但对高成本低品位的私人矿山而言,仍不构成复产吸引力。同时部分小型高寒地区矿山延迟恢复,若矿石价格无法显著提高,这部分产量或将持续缺失。并且部分矿山反映原矿品味下降明显,也构成一定程度的供应减量。还有部分矿山坚持惜售不出,打算等待更好的价格及加工费出手时机。该类企业目前只采不选,仅囤积原矿,拖累产量回升。增量方面,据了解,湖南宝山矿业4月开始技改更换磨机,待完成后处理量将提高至2000原矿吨/天,计划于10月达产。4月该企业仅少量投料调试,5月投料量接近一半,为月内供应贡献部分增量。同时在当前加工费下调以及锌价回升的情况下,部分矿企有计划的抓紧时机,提高产量锁定盈利,为月内带来一定的增量。部分高纬度中型矿山的季节性恢复也带来部分增量。总体来看,5月锌矿产量有望环比回升,但较去年同期水平仍有追赶距离。 图8:国内锌精矿加工费

数据来源:银河期货、我的有色、Wind资讯 图9:锌精矿进口盈亏

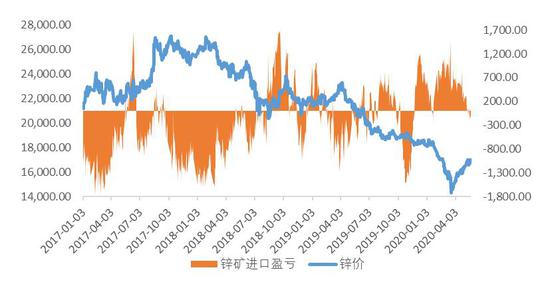

数据来源:银河期货、我的有色、Wind资讯 国内精炼锌供应状况 上海有色网的调研数据显示,国内4月精炼锌产量47.96万吨,环比增加2.79%,同比增加4.02%。国内精炼锌增量主要来源于2-3月检修减产以及去年停产的复产产能,地区主要集中在内蒙古、甘肃。由于疫情对国内跨省物流运输仍有一定程度的影响,云南、陕西等地区炼厂原料供应在3月仍处在偏紧状态。进入4月后,国内物流恢复正常,炼厂生产回归常态,带动4月产量出现上行。减量方面,受国内精炼锌炼厂的检修影响,地区主要集中在青海、广东、以及云南等地区。在此消彼长的情况下,4月国内精炼锌产量环比增加约1.3万吨。时间进入5月,受海外矿山因不可抗力推迟矿石发货以及国内炼厂原料库存较低等多方面因素影响,国内锌精矿加工费回落至5000元/金属吨,进口加工费走低至150美金/干吨。在冶炼企业加工利润持续收窄的情况下,部分炼厂被迫将检修计划提前,加上原本计划内的检修项目,5月国内精炼锌产量或将出现环比下降的情况。 图10:国内精炼锌产量

数据来源:银河期货、国家统计局、Wind资讯 精炼锌进出口状况 海关总署最新海关数据显示,2020年3月国内进口精炼锌2.76万吨,同比下降46.1%,合计净进口2.23万吨。2020年1-3月累计进口9.67万吨,同比下降31.22%。4月伴随海外疫情的持续发酵,锌价内外分化明显,沪伦比值持续上修至8.45附近,进口亏损不断收窄,一度转为盈利状态。虽然进口锌流入的预期在不断增强,外贸市场的活跃程度也在升温之中。但考虑到目前海外疫情的发展情况,海运周期以及物流效率的难以稳定使得现货进口锁定盈利难度较大,于是我们看到的更多是保税区仓单的进口转入,而船货提单至少在未来1-2个月内才可能有所体现。不过考虑到海外矿山的恢复情况并未如预期般顺畅,在外矿供应不及预期的情况下,海外精炼企业的产量也有下滑可能,4月精炼锌进口存在不及预期的可能。 图11:锌沪伦比值及进口盈亏

数据来源:银河期货、Wind资讯 图12:精炼锌进口

数据来源:银河期货、Wind资讯 需求端 上海有色网调研数据显示,4月镀锌企业开工率为92.13%,环比上升13.62个百分点,同比上升6.1个百分点。4月镀锌企业开工率较3月保持增长,且增幅较大。由于终端需求恢复性增长,尤其是基建工程类项目存在明显的赶工期现象,带动镀锌订单稳中向好,其中铁塔类项目订单尤为突出。但从调研数据来看,镀锌板企业终端订单并不乐观,由于出口订单的消失,叠加汽车家电企业生产积极性不佳,使得镀锌板需求增长有限。其中,大型镀锌结构件企业订单情况较好,月内保持高开工率生产,部分企业于4月达到满负荷生产。并且在终端赶工期间,成品库存消耗已降至正常水平。而镀锌板企业表示目前建筑类、汽车类及家电类订单不如去年同期。4月中型镀锌厂开工率亦提升至高位,终端订单有明显恢复,且前期成品库存压力大的企业目前亦得到有效缓解。4月小型企业开工率较前期亦逐步提升,但开工情况有所分化。由于被大型企业及出口型企业侵占了部分市场份额,部分小型企业表示其订单情况不如去年同期。根据目前企业的排产计划,在前期赶工订单逐步结束后,企业订单已回归正常,预计5月镀锌开工率将出现环比下降。 图13:重点企业镀锌板带产量

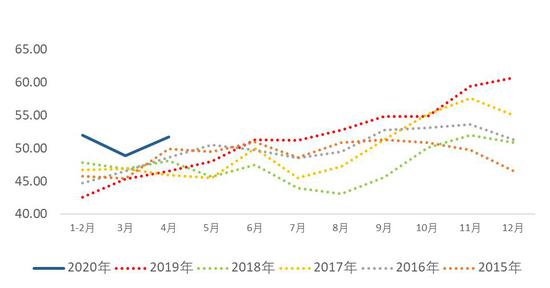

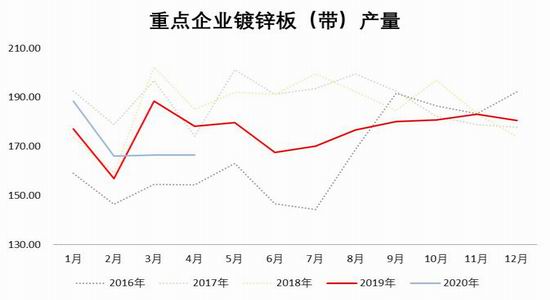

数据来源:银河期货、我的有色 图14:130家企业镀锌板卷周度产量

数据来源:银河期货、我的有色 从终端数据来看,1-4月份,房地产开发企业房屋施工面积740568万平方米,同比增长2.5%,增速比1-3月份回落0.1个百分点。其中,住宅施工面积521043万平方米,增长3.8%。房屋新开工面积47768万平方米,下降18.4%,降幅收窄8.8个百分点。其中,住宅新开工面积35248万平方米,下降18.7%。房屋竣工面积19286万平方米,下降14.5%,降幅收窄1.3个百分点。其中,住宅竣工面积13709万平方米,下降14.5%。随着国内新冠肺炎疫情风险的不断降低,除个别高风险地区以外,其他各地的生产生活均已陆续恢复常态。在地产销售恢复正常后,因前期需求被迫后置,使得4月地产销售数据修复明显,同时受全球大范围的货币宽松政策影响,在通胀预期持续发酵的刺激下,居民部门主动加杠杆的意愿也在同步增强。随着房地产企业现金流的逐渐好转,土建施工的加速修复令地产周期出现修复,新开工-施工-竣工链条的加速转动为锌市的终端消费带来支撑。 从汽车产量来看,4月份汽车产量为210.2万辆,同比增长2.26%。受2月新冠疫情影响,国内经济活动被动放缓。在生产运输销售均出现停滞的情况下,因生产生活遭到不可抗力影响,汽车的产销数据出现了大幅下滑的情况。随着4月国内疫情的逐渐好转,伴随终端企业产能的不断恢复,汽车产量正逐渐向正常水平靠拢。但受终端消费仍未修复到位拖累,车企的产能提升意愿相对有限,后续产销数据仍有回落的可能。 整体来看,4月国内消费端在国内疫情逐渐趋缓的情况下,各类生产生活已恢复到常态。在防疫政策放宽后,因终端需求的恢复性释放,使得终端数据出现了一定程度的修复。但经济下行风险依然较大,消费恐难一次调整到位,后续锌消费仍有承压可能。 图15:房屋新施竣面积同比

数据来源:银河期货、Wind资讯 图16:汽车产量及同比

数据来源:银河期货、Wind资讯 银河期货 沈恩贤 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);