一、走势回顾 4月期碱价格震荡下行。4月13日行业协会倡议全行业限产30%,15日消息扩散后期碱价格大幅上涨,但由于供需面弱势、对减产不看好次日价格回落。月末SA2009收报1444元/吨、较上月基本持平,SA2005收报1203元/吨,较上月下跌159元吨。

资料来源:Wind,长江期货能化产业服务中心 4月纯碱价格下调较大,轻碱下游极差导致轻碱价格下调明显。月末华中轻碱出厂1150元/吨较上月跌150元/吨,重碱出厂1270元/吨较上月跌80元/吨。

资料来源:Wind,隆众资讯,长江期货能化产业服务中心

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 二、基本面分析 1.供应:5月将迎来集中检修 4月湖北双环、云南云维、龙山化工、耀隆化工先后检修,海化老厂、盐湖镁业、广宇化工、天津碱厂、三友化工、河南骏化、江苏井神降负生产,甘肃金昌、湘潭碱业、苏尼特、中海华邦、大连大化继续停产。月均检修/降负损失产能440万吨、较上月基本持平。 目前统计到5月检修企业较多,检修产能预计大幅增长。实联化工、南方碱业、重庆宜化、中源化学一期等有检修计划。统计得5月平均检修产能451万吨,若降负损失产能维持不变则总损失产能大641万吨,幅度与2月相当。

资料来源:Wind,隆众资讯,卓创资讯,长江期货能化产业服务中心 国内纯碱企业检修情况统计

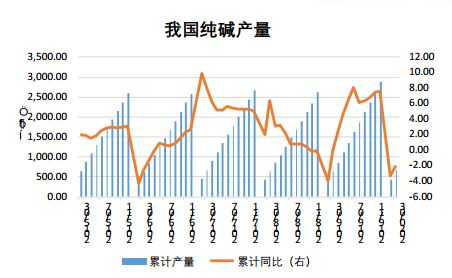

资料来源:隆众资讯 2.供应:开工率回落 统计局数据1-3月我国纯碱累积产量为660.4万吨,同比下降2%。

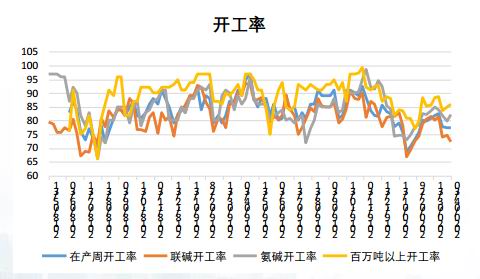

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 由于新增检修出现4月行业开工率有所回落,月均78.72%。联碱企业月均开工率为75.63%,氨碱企业为81.97%,百万吨以上企业为85.74%。

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 4月纯碱产量为237万吨,环比下降11万吨。

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 3.利润:成本、副产物价格变化导致利润改善 受两碱企业检修、降负产能增多影响,原盐需求下滑,同时天津、河北、江苏等地春季扒盐,供应增加。4月部分地区原盐价格下调,华东原盐下调10元/吨至270元/吨,华中290元/吨持平。 受联碱企业检修、复合肥厂复产影响氯化铵价格有所上行,月末华中干铵报580元/吨较月初上行60元/吨。 4月动力煤(539, 3.40, 0.64%)价格持续下行,月末秦皇岛动力煤(5500大卡)报467.5元/吨,较月初下跌73元/吨。 整体虽然原料、复产品价额变化导致碱厂利润空间增加,但纯碱价格下滑有所侵蚀。据估算月末氨碱、联碱厂利润水平较月初-57、+58元/吨

资料来源:Wind,隆众资讯,长江期货能化产业服务中心

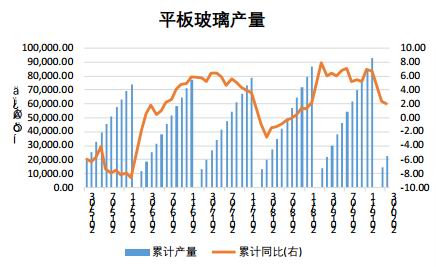

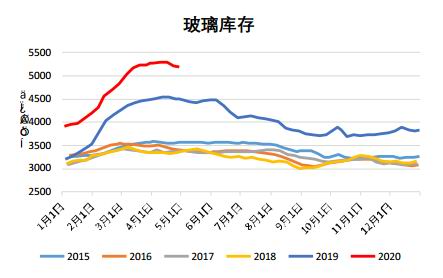

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 4.需求:玻璃(1378, 3.00, 0.22%)库存出现拐点 根据协会数据,4月4条线共2800吨/日放水冷修,1条600吨/日复产。月末全国浮法玻璃生产线共计373条,在产228条,年初至今点火、复产2条,冷修9条,实际产能减少3730吨/日,对应纯碱需求0.52万吨/周。

资料来源:Wind,玻璃行业协会,长江期货能化产业服务中心

资料来源:Wind,玻璃行业协会,长江期货能化产业服务中心 随着下游复工进行,玻璃行业库存出现拐点。不过由于玻璃厂积极降库影响,价格下调明显。四月末全国建筑用白玻平均价格1347元,环比上月上涨-235元。随着玻璃厂利润下降、产线冷修计划被提前,重碱需求还有下降可能。

资料来源:Wind,玻璃行业协会,长江期货能化产业服务中心 5.需求:海外疫情打压轻碱需求 受海外疫情影响轻碱、轻碱下游出口受影响严重,导致轻碱需求大幅萎缩。 轻碱、轻碱下游主要出口地为亚洲国家,其中孟加拉、印尼疫情最为严重。孟加拉现行全国封锁截止期限为5月5日,据悉可能还会延长至5月16日。印尼包括首都在内3个州被封锁,期限至5月22日。 目前孟加拉、印尼日新增确诊人数尚未出现拐点,防疫措施可能还会延长。轻碱、轻碱下游外需或难以明显恢复。

资料来源:Wind,隆众资讯,长江期货能化产业服务中心

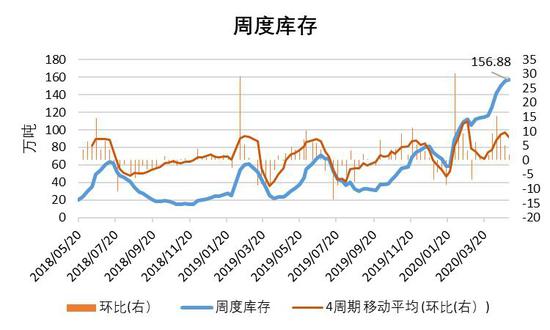

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 6.库存:玻璃库存出现拐点 4月纯碱库存快速累积,至月末达156.88万吨,较月初增加31.23万吨。库存累积主要为轻碱,其下游受出口订单减少影响停工较多。重碱下游虽然冷修较多,但对重碱需求的拖累相对有限。

资料来源:Wind,玻璃行业协会,长江期货能化产业服务中心

资料来源:Wind,玻璃行业协会,长江期货能化产业服务中心 至月末轻碱库存达85.63万吨,重碱达71.25万吨。

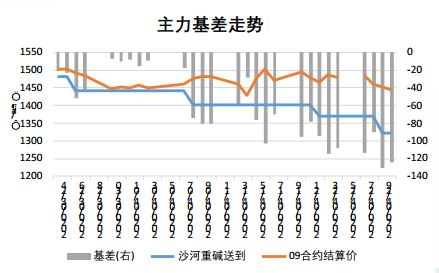

资料来源:Wind,玻璃行业协会,长江期货能化产业服务中心 7.价差:基差走低 本月随着期货价格下跌,基差略有走低。

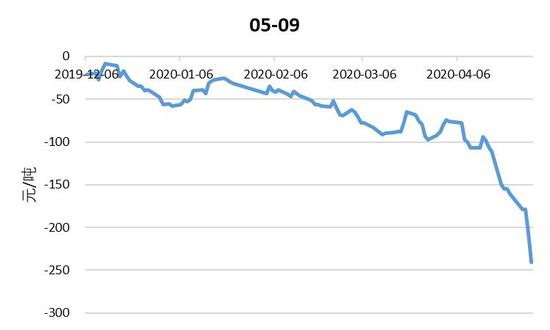

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 目前05-09价差已经达到-241元/吨,考虑换货物流成本、不考虑换货让利因素后计算出的买05抛09成本为159-219元/吨,若05-09价差继续扩大,可以考虑相应正套。

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 三、后市展望 总结:4月受海外疫情影响轻碱下游出口订单减少,导致轻碱需求大幅收缩、库存快速累积。同期重碱下游冷修增多,重碱库存也有一定增幅。目前轻碱下游主要出口国中孟加拉、印尼封锁持续,需求恢复短期难期;玻璃库存拐点出现但绝对水平尚高,利润下降后可能还会有冷修出现;需求总体预计较难看到改善。5月目前统计检修产能较多,损失产能或达641万吨与2月相当。不过如果需求端没有起色,纯碱库存可能仍难去化。 整体而言5月预计需求较难有大幅改观,虽然供应缩减幅度预计有较大上升但累库趋势或难转变,纯碱价格或继续承压。05合约目前大幅贴水09合约,经测算考虑换货物流、不考虑换货让利的正套成本为159-219元/吨,贸易商可根据自身情况考虑参与买05卖09。 操作建议:单边暂时观望,贸易商可以考虑择机买05卖09套利。 风险提示:供应意外中断,金融系统性风险。 长江期货 卢哲 汪浩铮 曹雪梅 |

|

|  |

|

微信:

微信:

发表于 2020-5-25 08:47

|

发表于 2020-5-25 08:47

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html