研究结论 白糖(5007, -12.00, -0.24%)19/20年度供应短缺,因为疫情的原因,原油价格暴跌,消费减少,供应缺口有所减少;同时20/21年度再度出现供应过剩。 首先:中国白糖需求大于产量,长期需要靠进口弥补缺口,缺口大概一直维持在1/3。由于国内价格远高于国外,目前现货价格偏高,外盘价格暴跌,进口优势明显。 其次:2020年3月底,19/20年度本期制糖全国累计产糖981.18万吨;全国累计销糖476.95万吨;销糖率48.61%(去年同期49.41%)。 第三:国内外价差在85%征税情况下,配额外进口糖价格在4164元/吨附近,50%征税情况下进口糖价格3442元/吨。 第四:发改委关于进口配额外加税政策,三年依次递减,45%、40%、35%配额外进口总税率95%、90%、85%。目前已经第三年85%这个阶段。2020年5月到期。本月最重要的是征税政策。 第五:主产区新糖大量上市,新糖报价目前在5520附近。 综合以上观点,白糖中长期基本面开始转弱。疫情打乱供需平衡,由于原油价格暴跌,巴西糖制乙醇比例下降,白糖产量大幅增加,白糖供应从紧缺转为供应宽松。原糖价格再度到达10美分附近,国内近月受现货价格坚挺影响偏强,远月跟随下跌。5月到期的征税政策不明朗,09主力合约震荡略偏空运行。 一、行情回顾 2020年开端,全球受新冠疫情影响,各地封锁,经济冻结。原油价格暴跌。巴西糖制乙醇比例减少,白糖供应大幅增加。同时疫情消费减少,饮料行业用糖大幅度降低。国内白糖现货价格坚挺,期货担心5月政策变化,走势偏弱。内外价差巨大,如果回到50%征税,那么势必国内价格会有大幅度下跌。关注政策情况。 图1:ICE11号原糖指数和郑糖指数周线对比图

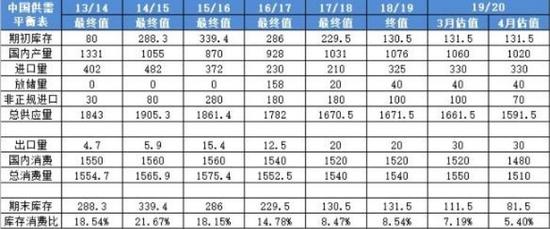

资料来源:文华财经 各机构预测: JOB:预计巴西20/21榨季产糖量达创纪录的4100万吨。Conab:巴西20/21榨季产糖量3530万吨,同比增加18.5%。Archer:预计巴西中南部20/21榨季糖产量3580万吨,同比增加35%。Marex:预计巴西中南部和泰国20/21榨季产糖量分别增至3380和890万吨。Green Pool:预计20/21榨季全球食糖供应过剩30万吨。Rabobank:19/20榨季全球食糖供应缺口削减至670万吨。 图2:usda全球供需平衡表

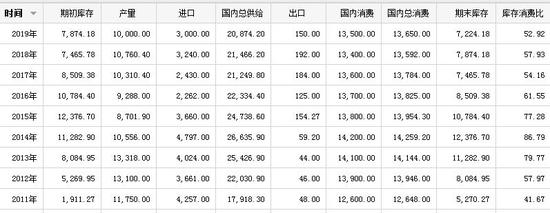

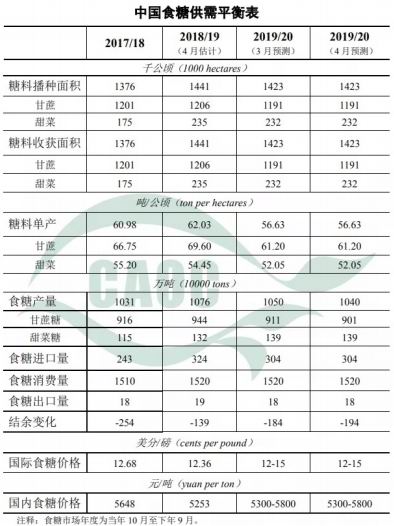

资料来源:布瑞克 二、供需分析 1、国内白糖产量小幅减少 国内白糖产量从15/16年度开始,近四年产量逐步增长,2017/18年度恢复至1000万吨以上。国内供需变化不大,国内缺口还有500万吨左右,200万吨配额,主要是走私的影响。疫情封锁,走私下降明显,国内供应压力减弱。 图3:布瑞克国内供需平衡表

资料来源:布瑞克 图4:国内供需平衡表(天下粮仓和农业部)

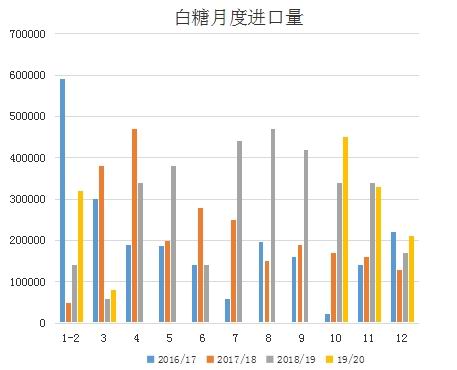

资料来源:农业部 2、进口食糖同比增加 海关总署公布的数据显示,2020年3月中国进口食糖8万吨,同比增加2万吨。 2019/20榨季截至3月底我国累计进口糖139万吨,同比增加34万吨。 图5:白糖月度进口量

资料来源:大越期货整理 3、国内销售数据 2019/20年制糖期全国制糖生产情况。 截至3月底,本制糖期全国已累计产糖981.18万吨(上制糖期同期产糖989.7万吨),其中,产甘蔗糖841.9万吨(上制糖期同期产甘蔗糖858.16万吨);产甜菜糖139.28万吨(上制糖期同期产甜菜糖131.54万吨)。 截至3月底,本制糖期全国累计销售食糖476.95万吨(上制糖期同期489万吨),累计销糖率48.61%(上制糖期同期49.41%),其中,销售甘蔗糖390.33万吨(上制糖期同期401.83万吨),销糖率46.36%(上制糖期同期46.82%);销售甜菜糖86.62万吨(上制糖期同期87.17万吨),销糖率62.19%(上制糖期同期66.27%) 图6:我国食糖产销进度汇总

资料来源:大越期货整理 图7:白糖产销率

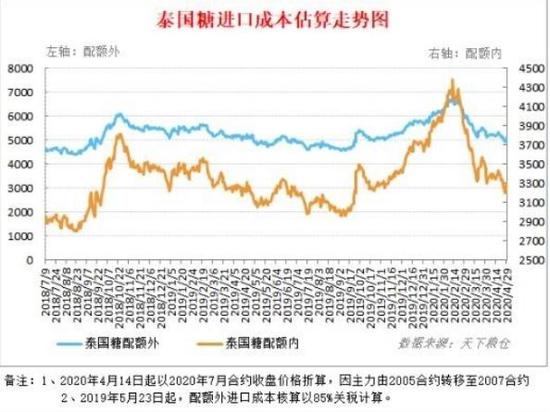

资料来源:大越期货整理 三、价差分析 1、白糖期现价差 近期白糖现货价格小幅回落。期货价格回落较深,期现价差维持在300元每吨左右。 图8:国内白糖主产区现货价格走势

资料来源:天下粮仓 2、巴西泰国糖和期货主力价差 在85%征税情况下,目前进口价格比国内现货价格低1350元每吨左右。50%征税情况下进口白糖比国内现货价格低2100元每吨左右。 图9、10:进口糖价格走势图

资料来源:大越期货整理 四、技术面分析

白糖短期可能继续回落,疫情拐头之前,难有大涨行情。但下跌空间可能有限,短线偏空思路,中线关注下方低点支撑。最关键是征税情况。 五、对白糖未来价格的预判 白糖19/20年度供应短缺,因为疫情的原因,原油价格暴跌,消费减少,供应缺口有所减少;同时20/21年度再度出现供应过剩。 首先:中国白糖需求大于产量,长期需要靠进口弥补缺口,缺口大概一直维持在1/3。由于国内价格远高于国外,目前现货价格偏高,外盘价格暴跌,进口优势明显。 其次:2020年3月底,19/20年度本期制糖全国累计产糖981.18万吨;全国累计销糖476.95万吨;销糖率48.61%(去年同期49.41%)。 第三:国内外价差在85%征税情况下,配额外进口糖价格在4164元/吨附近,50%征税情况下进口糖价格3442元/吨。 第四:发改委关于进口配额外加税政策,三年依次递减,45%、40%、35%配额外进口总税率95%、90%、85%。目前已经第三年85%这个阶段。2020年5月到期。本月最重要的是征税政策。 第五:主产区新糖大量上市,新糖报价目前在5520附近。 综合以上观点,白糖中长期基本面开始转弱。疫情打乱供需平衡,由于原油价格暴跌,巴西糖制乙醇比例下降,白糖产量大幅增加,白糖供应从紧缺转为供应宽松。原糖价格再度到达10美分附近,国内近月受现货价格坚挺影响偏强,远月跟随下跌。5月到期的征税政策不明朗,09主力合约震荡略偏空运行。 大越期货 杜淑芳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: